23536685

Beschreibung

Mindmap von gabriela gonzalez, aktualisiert more than 1 year ago

|

|

Erstellt von gabriela gonzalez

vor fast 4 Jahre

|

|

COSTOS EN EL CONTEXTO

- ELEMENTOS DEL COSTO DE PRODUCCIÓN (CP)

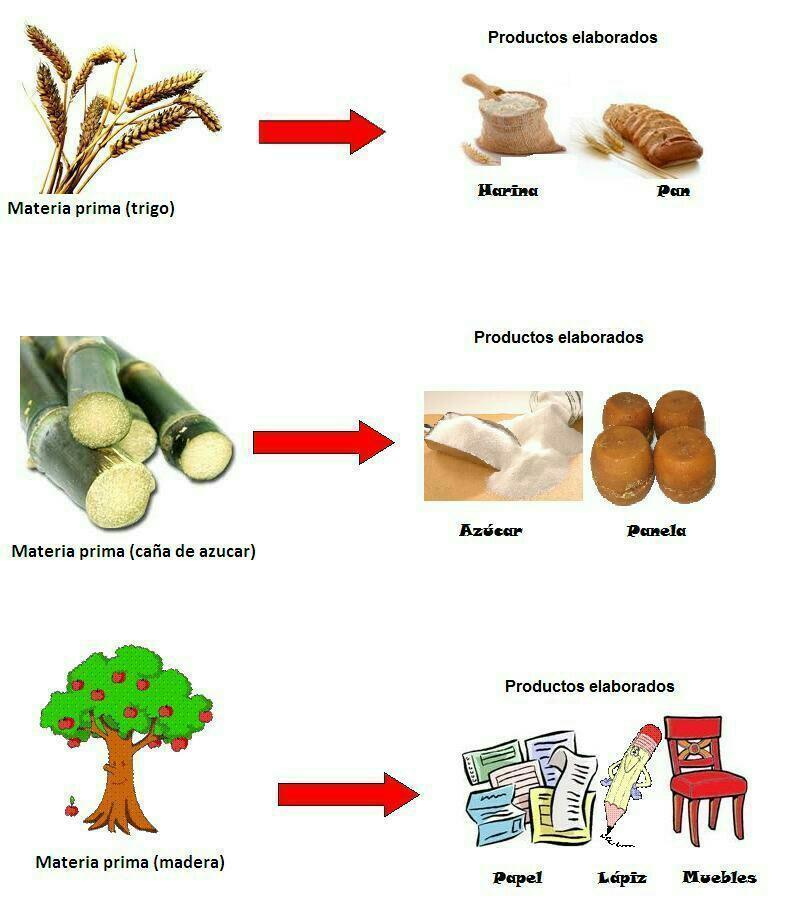

- Materia Prima Directa

(MPD)

- Costos de materiales directos e

identificables

- físicamente implícitos en

el producto una vez

terminado el proceso de

fabricación

- De vital importancia para obtener

el producto terminado

- De vital importancia para obtener

el producto terminado

- físicamente implícitos en

el producto una vez

terminado el proceso de

fabricación

- Costos de materiales directos e

identificables

- Mano de Obra Directa (MOD)

- Se habla del dinero que, en concepto

de paga, recibe un trabajador

- laborando en el proceso de fabricación

de un producto

Anmerkungen:

- Utiliza sus manos o herramientas para la elaboración del mismo

- Emplea tanto esfuerzo físico como

mental

- utilizando ya sean sus propias manos o

herramientas para el proceso de

elaboración

- utilizando ya sean sus propias manos o

herramientas para el proceso de

elaboración

- laborando en el proceso de fabricación

de un producto

- Se habla del dinero que, en concepto

de paga, recibe un trabajador

- Costos Indirectos de Fabricación

(CIF)

- Desembolsos no incluidos de forma directa en el

proceso de fabricación de un producto

- Consumidos en planta

- Imprescindibles para el

desarrollo de la empresa

- Como

- Pago de

supervisores

- Servicios

- Impuestos

- Pago de

supervisores

- Suministros

- Alquiler de local

- Aportes

patronales

- Suministros

- Como

- Imprescindibles para el

desarrollo de la empresa

- Consumidos en planta

- Desembolsos no incluidos de forma directa en el

proceso de fabricación de un producto

- Materia Prima Directa

(MPD)

- FÓRMULA DE COSTO DE PRODUCCIÓN (CP):

- CP= MPD + MOD +

CIF

- Según el número de unidades del

producto

- Se define el Costo de Producción

Unitario (CUP)

- CP/Número de Unidades (se dividen)

- CP/Número de Unidades (se dividen)

- Otros costos totales de producción

- Precio de Venta: CUP (Costo Unitario de Producción CP/U) *(1+MB)

- Costos Primos: MPD+MOD

- Costos de Conversión: MOD+CIF

- Precio de Venta: CUP (Costo Unitario de Producción CP/U) *(1+MB)

- Se define el Costo de Producción

Unitario (CUP)

- Según el número de unidades del

producto

- CP= MPD + MOD +

CIF

- TIPOS DE EMPRESA SEGÚN LOS

COSTOS

- COMERCIALES

- Compra de artículos ya

fabricados

- Reventa de los artículos comprados

- Actuando como intermediario como

intermediario o mercado distribuidor

- Actuando como intermediario como

intermediario o mercado distribuidor

- Reventa de los artículos comprados

- Compra de artículos ya

fabricados

- TRANSFORMACIÓN

- Desembolsos en los que la empresa

incide

- Adquiriendo materias primas

- Transformar las materias primas en productos o

proyectos de forma física y/o química

- incluye costos conectados con materias primas, material

directo y mano de obra directa

- incluye costos conectados con materias primas, material

directo y mano de obra directa

- Transformar las materias primas en productos o

proyectos de forma física y/o química

- Adquiriendo materias primas

- Desembolsos en los que la empresa

incide

- COMERCIALES

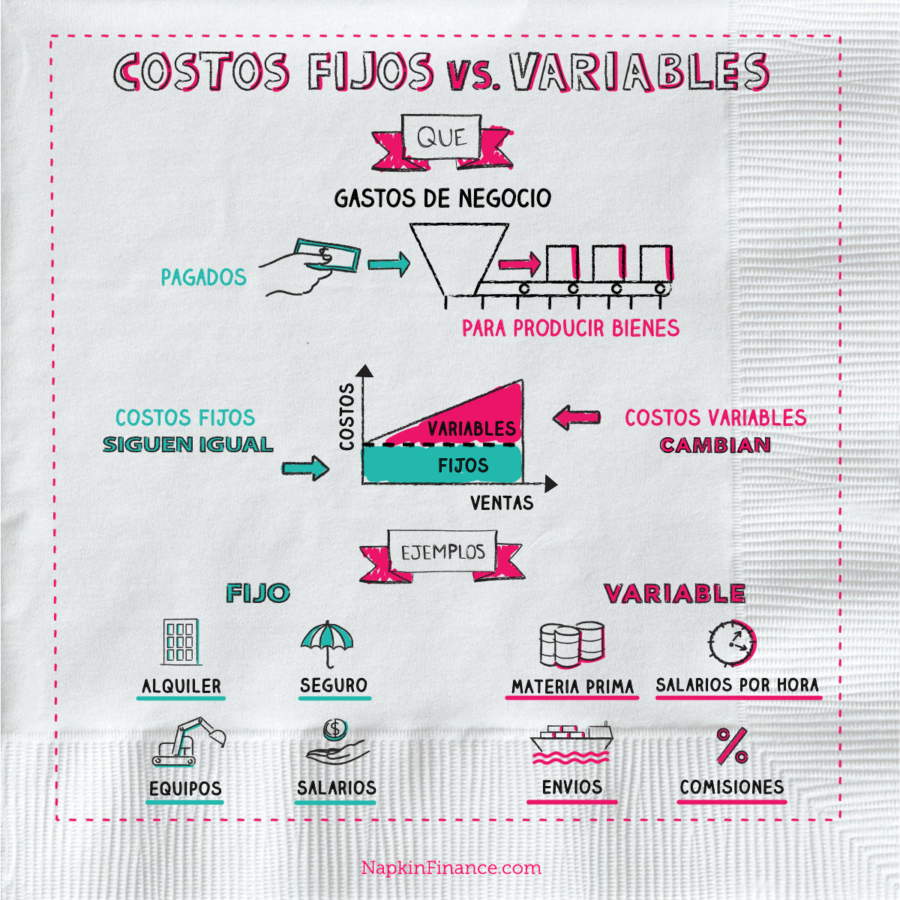

- TIPOS DE

COSTOS

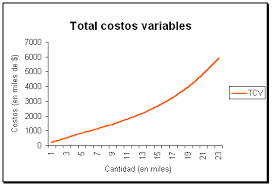

- COSTOS

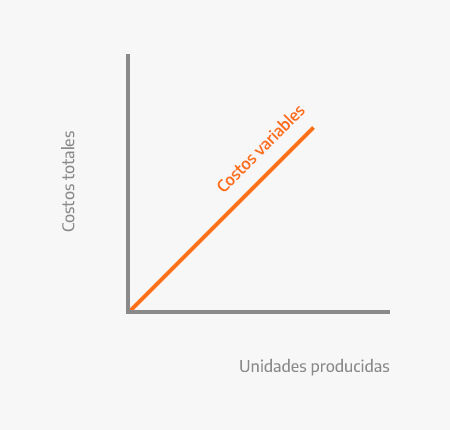

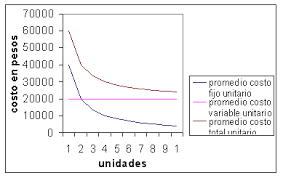

VARIABLES

- El costo total varia según el volumen o

nivel de producción

- El costo unitario permanece constante o fijo

- CARACTERÍSTICAS

- La relación volumen-costo NO es

lineal sino curvilínea

- regulados por la administración

- Controlables únicamente a corto plazo

- Variables en total, fijos en unidad

- relacionados con un rango relevante, por fuera de ese

rango el costo unitario puede variar

- Fluctúa en relación a una actividad

- Comportamiento lineal o curvilíneo

- aumenta o disminuye

directamente proporcional

según el volumen de producción

- La relación volumen-costo NO es

lineal sino curvilínea

- CARACTERÍSTICAS

- El costo unitario permanece constante o fijo

- El costo total varia según el volumen o

nivel de producción

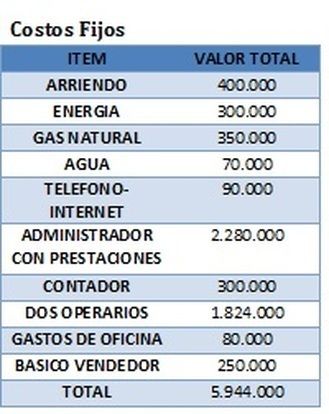

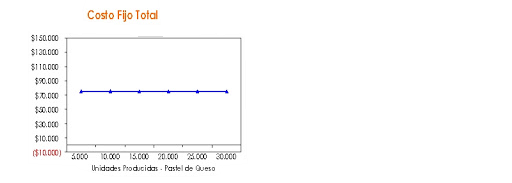

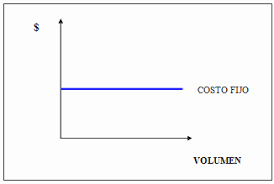

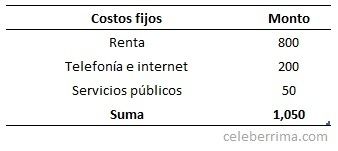

- COSTOS

FIJOS

- Erogación que se debe pagar obligatoriamente sin

importar si la empresa produce o no

- El costo fijo total se mantiene constante no se altera si la

producción aumenta o disminuye

- Se cumple dentro de un rango relevante de producción

- El costo fijo por unidad varia dependiendo de la producción

- CARACTERíSTICAS

- Controlables respecto a la duración del servicio que prestan

a la empresa

- Relación estrecha con el volumen máximo o potencial

de producción

- Permanecen constantes en un amplio intervalo (Rango

relevante)

- Regulados por la administración

- Afinidad con el tiempo

- Relación estrecha con la capacidad instalada

- Variables en unidad y fijos por su totalidad

- Controlables respecto a la duración del servicio que prestan

a la empresa

- CARACTERíSTICAS

- Fuera del rango relevante de producción, variarán los costos fijos totales

- todos los costos serán variables incluso los costos fijos, SI aumentan los

niveles productivos en el tiempo

- si indispensablemente es necesaria una mayor producción, el tamaño de

la planta ya no será suficiente

- Alquiler de mayor costo por nueva

planta

- Alquiler de mayor costo por nueva

planta

- si indispensablemente es necesaria una mayor producción, el tamaño de

la planta ya no será suficiente

- todos los costos serán variables incluso los costos fijos, SI aumentan los

niveles productivos en el tiempo

- El costo fijo por unidad varia dependiendo de la producción

- Se cumple dentro de un rango relevante de producción

- El costo fijo total se mantiene constante no se altera si la

producción aumenta o disminuye

- Erogación que se debe pagar obligatoriamente sin

importar si la empresa produce o no

- COSTOS DIRECTOS

- Relación directa al proceso de creación de un

producto

- Asociada a un producto u área específica

- Costos de Materia Prima Directa

(MPD)

- Costos de Mano de Obra

Directa (MOD)

- Costos de Materia Prima Directa

(MPD)

- Asociada a un producto u área específica

- Relación directa al proceso de creación de un

producto

- COSTOS

INDIRECTOS

- NO se asocian directamente al producto fabricado

- NO se asocian directamente a un área específica

- Se refieren a costos de distribución, planta o servicios que la elaboración

del producto consume

- Costos Indirectos de

Fabricación (CIF)

- Costos Indirectos de

Fabricación (CIF)

- Se refieren a costos de distribución, planta o servicios que la elaboración

del producto consume

- NO se asocian directamente al producto fabricado

- COSTOS ESTÁNDARES

- Cumplen el objetivo de un presupuesto, pero a nivel

unitario

- Su funcionamiento se centra en los costos

estimados

- "Costos que deben

ser"

- Lo correcto es consumirlos en procesos de fabricación donde

se trabaje con la mejor y mayor calidad en la medida de lo

posible

- Lo correcto es consumirlos en procesos de fabricación donde

se trabaje con la mejor y mayor calidad en la medida de lo

posible

- "Costos que deben

ser"

- Su funcionamiento se centra en los costos

estimados

- Cumplen el objetivo de un presupuesto, pero a nivel

unitario

- COSTOS

PRESUPUESTADOS

- Ofrecen la vista previa de los resultados del

proceso de actividades "pensadas a futuro"

- "Los costos que podrían

ser"

- La base recae sobre el costo total y producción

tota

- La base recae sobre el costo total y producción

tota

- "Los costos que podrían

ser"

- Ofrecen la vista previa de los resultados del

proceso de actividades "pensadas a futuro"

- COSTOS CONTROLABLES

- Gerentes o jefes poseen el control de los costos

- Ejercen influencias sobre los gerentes

- Durante un determinado período de tiempo

- El pago a los supervisores de planta es un costo controlable

- El pago a los supervisores de planta es un costo controlable

- Durante un determinado período de tiempo

- Ejercen influencias sobre los gerentes

- Gerentes o jefes poseen el control de los costos

- COSTOS NO

CONTROLABLES

- No son adminitrados o influenciados

- La autoridad gerencial no predomina de forma directa

- Los impuestos y el pago de servicios son costos no controlables

- Los impuestos y el pago de servicios son costos no controlables

- La autoridad gerencial no predomina de forma directa

- No son adminitrados o influenciados

- COSTOS

HISTÓRICOS

- Desembolsos obtenidos al final del proceso de fabricación de un producto

- Se consiguen de acuerdo a los costos dentro del proceso de producción

- Se conservan para realizar un análisis y comparar los costes históricos con los futuros

- Desarrollar nuevas

estrategias

- Desarrollar nuevas

estrategias

- Se conservan para realizar un análisis y comparar los costes históricos con los futuros

- Se consiguen de acuerdo a los costos dentro del proceso de producción

- Desembolsos obtenidos al final del proceso de fabricación de un producto

- COSTOS PREDETERMINADOS

- Se calculan antes del proceso de fabricación del

producto

- Se calculan según los costes pasados (históricos)

- Se basan en evaluar estadísticas y considerar posibles

presupuestos

- Se dividen en costos estándar y costes

estimados

- Se dividen en costos estándar y costes

estimados

- Se basan en evaluar estadísticas y considerar posibles

presupuestos

- Se calculan según los costes pasados (históricos)

- Se calculan antes del proceso de fabricación del

producto

- COSTOS

VARIABLES

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.