2637468

Beschreibung

Mindmap von sivachrist, aktualisiert more than 1 year ago

|

|

Erstellt von sivachrist

vor etwa 9 Jahre

|

|

Presupuesto del

Riesgo

- EVOLUCION DE LA

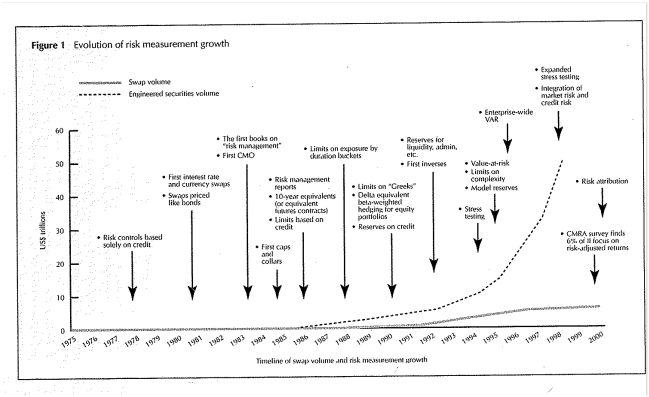

GESTION DE RIESGOS

- FACTORES DE LA

REVOLUCION DE RIESGOS

- Mejoras en la tecnologia

- Conciencia fiduciaria. Interes y

capacidad de indagar mas.

- Enfoque en rentabilidad y

riesgo

- Iceberg: El riesgo "por debajo"

puede ser mas grande de lo

que se ve

- Ejemplos de Iceberg: * Todas las

hipotecas tienen una vida de 12 años *

El riesgo de credito se mide unicamente

con base en la madurez y no de la

calificacion de la contraparte *Los

limites de tasa de interes son

razonables en terminos de volatilidad

constante, independiente de la madurez

o incumplimiento * Limites en el nocional

principal, independiente de la madurez,

en condiciones normales.

- Ejemplos de Iceberg: * Todas las

hipotecas tienen una vida de 12 años *

El riesgo de credito se mide unicamente

con base en la madurez y no de la

calificacion de la contraparte *Los

limites de tasa de interes son

razonables en terminos de volatilidad

constante, independiente de la madurez

o incumplimiento * Limites en el nocional

principal, independiente de la madurez,

en condiciones normales.

- Mejoras en la tecnologia

- GESTIÓN DE RIESGO

PARA

INVERSIONISTAS

INSTITUCIONALES

- Necesidades_a

diferencia de Bancos,

Brokers/Dealers

- Horizontes de tiempo más

largos_ *Periodo de tenencia *

Evaluación

- Elección de horizonte de tiempo

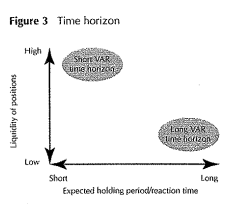

depende de los objetivos del

portafolio y de la liquidez de sus

posiciones. Horizontes más

largos, menor liquidez

- Elección de horizonte de tiempo

depende de los objetivos del

portafolio y de la liquidez de sus

posiciones. Horizontes más

largos, menor liquidez

- Múltiples clases de activos

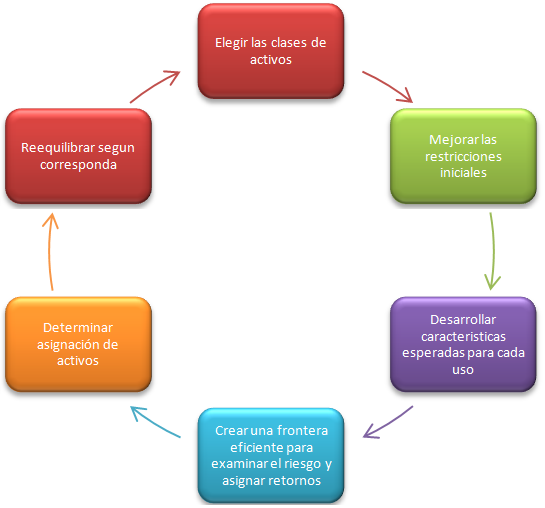

- Asignación de activos para

determinar estrategia de

inversión_ciclo_Definir retornos,

rendimientos y flujos de

P&L_Monitoreo de presupuesto de

riesgo, función de volatilidad y

correlaciones

- Asignación de activos para

determinar estrategia de

inversión_ciclo_Definir retornos,

rendimientos y flujos de

P&L_Monitoreo de presupuesto de

riesgo, función de volatilidad y

correlaciones

- Múltiples firmas administradoras

de portafolio

- Distintas responsabilidades

fiduciarias

- Foco en rendimiento histórico vs

rendimiento ajustado por riesgo

- Horizontes de tiempo más

largos_ *Periodo de tenencia *

Evaluación

- Necesidades_a

diferencia de Bancos,

Brokers/Dealers

- Conceptos clave

- No es un ejercicio de optimización

- Optimización convencional usa modelo

media-varianza, considera equilibrio entre riesgo

y rentabilidad, asigna de manera optima las

inversiones

- El óptimo es muy sensible a

las variaciones de los retornos,

por lo que se generan grandes

oscilaciones en el portafolio

óptimo

- El óptimo es muy sensible a

las variaciones de los retornos,

por lo que se generan grandes

oscilaciones en el portafolio

óptimo

- Hay un acuerdo general en la necesidad de

mas información sobre el riesgo, había poco

consenso sobre una medida adecuada de

riesgo y el rendimiento ajustado al riesgo (1995)

- Permite evaluar la contribución de un

portafolio para diferentes exposiciones al

riesgo

- Determinar la exposición al

riesgo

- Desarrollar la capacidad de

medir el riesgo de gerentes y

estrategias

- Medida del

riesgo_Denominador de la

ecuación de rentabilidad

ajustada al riesgo

- Riesgo como base para la

gestión estratégica del riesgo

- Determinar la exposición al

riesgo

- No es un ejercicio de optimización

- Valor en Riesgo

- Componente vital_mejores

practicas

- Pérdida máxima en un

periodo determinado y con una

probabilidad específica

- Usada por profesionales,

reguladores y académicos

- Valioso para medir perdidas

potenciales

- No es el peor de los

escenarios

- No es la mejor medida de

riesgo para condiciones

particulares del mercado

- Seguimiento VAR en

el tiempo

- VAR absoluto

- Esto se expresa como

un porcentaje del valor

de mercado y permite la

comparación a través de

fondos

- Esto se expresa como

un porcentaje del valor

de mercado y permite la

comparación a través de

fondos

- VAR marginal

- Seguimiento de un

portafolio de riesgo en

relación con su índice

de referencia.

- Seguimiento de un

portafolio de riesgo en

relación con su índice

de referencia.

- VAR relativo

- Esta es la diferencia

entre VAR del

portafolio general y

VAR excluyendo

cuentas específicas,

factores de riesgo o

posiciones. VAR

marginal mide el

diferencial de riesgo.

- Esta es la diferencia

entre VAR del

portafolio general y

VAR excluyendo

cuentas específicas,

factores de riesgo o

posiciones. VAR

marginal mide el

diferencial de riesgo.

- VAR absoluto

- Pruebas de Estress

- Ha habido por lo menos un

movimiento importante en el mercado

por más de 10 desviaciones estándar

por cada año durante los últimos 10

años_CRISIS

- Supuesto de distribución normal no

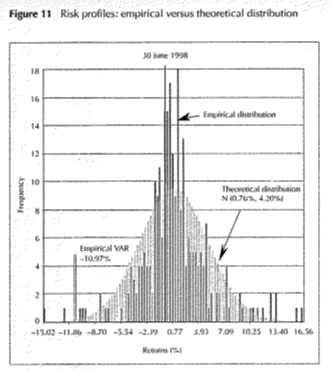

es representativo

- Distribución empírica de los retornos

es muy diferente a la distribución

teórica en tiempos de crisis

- Distribución de la

moneda tailandesa y el

VAR

- Distribución de la

moneda tailandesa y el

VAR

- Preguntas

- Qué variables, dado un pequeño movimiento causan un movimiento en el precio?

- Que variables importantes de mi portafolio tienen alta posibilidad de cambio

- Qué variables se compensan entre sí y en qué proporción. Correlaciones.

- Qué tan grande es la varianza en comparación con otros métodos utilizados?

- Cuál es su aceptación de su apetito de riesgo en el mercado?

- Qué variables, dado un pequeño movimiento causan un movimiento en el precio?

- El riesgo se debe definir más allá del VAR

- Incluir sensibilidad de movimientos del mercado y

supuestos de las estrategias

- Se debe considerar la prima de liquidez, los

haircuts y las correlaciones

- Ha habido por lo menos un

movimiento importante en el mercado

por más de 10 desviaciones estándar

por cada año durante los últimos 10

años_CRISIS

- Componente vital_mejores

practicas

- APALANCAMIENTO

- Monitorear posiciones individuales y portafolios diversificados

- Monitorear posiciones individuales y portafolios diversificados

- RIESGO DE LIQUIDEZ

- Se le ha dado menor atención, pero ha causado mayor

daño. Se deben tener en cuenta los ajustes de haricuts. En

los periodos de tensión hay mayor riesgo de liquidez porque

las posiciones no se pueden liquidar facilmente.

- Se le ha dado menor atención, pero ha causado mayor

daño. Se deben tener en cuenta los ajustes de haricuts. En

los periodos de tensión hay mayor riesgo de liquidez porque

las posiciones no se pueden liquidar facilmente.

- BENCHMARKING

- Selección de un punto de referencia. Dos gerentes pueden

tener el mismo rendimiento, pero se deben considerar

exposiciones al riesgo, condiciones de la cartera y

posiciones diferentes en el mercado

- Selección de un punto de referencia. Dos gerentes pueden

tener el mismo rendimiento, pero se deben considerar

exposiciones al riesgo, condiciones de la cartera y

posiciones diferentes en el mercado

- COMUNICACIÓN EFICAZ DEL RIESGO

EN FORMA COMPARATIVA

- Seleccionar variables comparables, el VaR debe ser

comparable entre diferentes fondos en relación con un perfil

de riesgo. Contemplando estrategias, fondos similares, y

hacer un seguimiento al perfil de riesgo en el tiempo. Los

inversionistas se enfrentan a conflictos de interes con los

administradores pero contar con la información neceesaria

es importante para conocer a nivel global su perfil de riesgos.

- Seleccionar variables comparables, el VaR debe ser

comparable entre diferentes fondos en relación con un perfil

de riesgo. Contemplando estrategias, fondos similares, y

hacer un seguimiento al perfil de riesgo en el tiempo. Los

inversionistas se enfrentan a conflictos de interes con los

administradores pero contar con la información neceesaria

es importante para conocer a nivel global su perfil de riesgos.

- RETOS

- Capacidad de cuantificar, informar y hacer seguimiento de los riesgos

- Creación de infraestructura para agregar posiciones y el riesgo

asociado

- Los riesgos son dificiles de detectar. Tener en cuenta coberturas,

riesgos base, fuentes de rentabilidad y riesgo, complejidad y riesgo

de liquidez

- Cuáles son las clases de activos más dificiles de manejar

- Estructuras no lineales, Dependencia en caso de

prepagos, bonos de alto rendimiento, mercados

emergentes con falta de historia y curvas de rendimiento

imcompletos

- Estructuras no lineales, Dependencia en caso de

prepagos, bonos de alto rendimiento, mercados

emergentes con falta de historia y curvas de rendimiento

imcompletos

- Gestión integran de Riesgos

- VAR una buena medida de riesgo, debe usarse con

sabiduria y buen juicio

- Dialogo y toma de decisiones conectadas

- Enfoque disciplinado en riesgos

- Programa de riesgos contempl.a componentes

cuantitativos y cualitativos

- VAR una buena medida de riesgo, debe usarse con

sabiduria y buen juicio

- Capacidad de cuantificar, informar y hacer seguimiento de los riesgos

- Conclusiones

- Los Riesgos no son malos, lo

malo es determinar mal los

precios, administrarlos mal,

entenderlos mal

- Altos directivos desempeñan un

papel vital

- Los modelos matematicos son

necesarios pero no son

suficientes para controlar el

riesgo

- Se deben abordar los eventos

menos probables

- Debe ser gestionado en forma

proactiva y prudente

- El riesgo se debe cuantificar e

informar en forma comparativa.

VAR, Benchmark, seguimiento en el

tiempo y a través de los diversos

factores de riesgo

- Los Riesgos no son malos, lo

malo es determinar mal los

precios, administrarlos mal,

entenderlos mal

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.