3080775

Beschreibung

Mindmap von raquel1995caguan, aktualisiert more than 1 year ago

|

|

Erstellt von raquel1995caguan

vor fast 9 Jahre

|

|

ESTADO DE FLUJO DE

EFECTIVO UTILIZANDO NORMAS

INTERNACIONALES

- Según Montilla, Montes y Mejía

- El estado es útil porque suministra a los

usuarios de los Estados Financieros las

bases para evaluar

- La capacidad que tiene la empresa de

generar efectivo y equivalentes de efectivo

- Necesidades de liquidez que tiene

- La capacidad que tiene la empresa de

generar efectivo y equivalentes de efectivo

- El estado es útil porque suministra a los

usuarios de los Estados Financieros las

bases para evaluar

- OBJETIVO

- Exigir a las empresas que suministren información

de los movimientos retrospectivos en el efectivo y

equivalentes de efectivo

- Mediante la presentación del estado de flujo de

efectivo clasificados según las actividades de

operación, inversión y financiación

- Exigir a las empresas que suministren información

de los movimientos retrospectivos en el efectivo y

equivalentes de efectivo

- ESQUEMA DEL ESTADO DE FLUJO DE EFECTIVO

- SALDO INICIAL

- Mas o menos: actividades de operación neta

- Son indicadores claves de la medida en las

cuales las actividades han generado fondos

líquidos suficientes

- Ejemplos

- Cobros procedentes de las ventas de

bienes y prestación de servicios

- Cobros procedentes de regalías ,

cuotas y comisiones

- Pagos y por cuenta de los empleados

- Pagos o devoluciones de impuestos

sobre las ganancias

- Cobros y pagos derivados de contratos

que se tienen para intermediación.

- Cobros procedentes de las ventas de

bienes y prestación de servicios

- Ejemplos

- Son indicadores claves de la medida en las

cuales las actividades han generado fondos

líquidos suficientes

- Mas o menos: Actividades de inversión neta

- Estos estados de flujo proceden de actividades de

inversión representan los desembolso por causa de

recursos que van a producir ingresos y flujos de efectivo

en el futuro

- Ejemplos

- Pagos por adquisición de propiedades, planta y

equipo, y otros activos a largo plazo

- Cobros por venta de propiedades, planta y

equipo, y otros activos a largo plazo

- Pagos por la adquisición de la adquisición de instrumentos

de pasivo o de capital emitidos por otras empresas.

- Anticipo de efectivo y préstamos a terceros

- Cobros derivados del desembolso de

anticipos y préstamos a terceros

- Pagos por adquisición de propiedades, planta y

equipo, y otros activos a largo plazo

- Ejemplos

- Estos estados de flujo proceden de actividades de

inversión representan los desembolso por causa de

recursos que van a producir ingresos y flujos de efectivo

en el futuro

- Mas o menos: Actividades financieras netas

- Es recomendable separa las actividades para puesto

que esto resulta útil para realizar la predicción de

necesidades de efectivo para cubrir compromisos con

los suministros de capital

- Ejemplos

- Cobros procedentes de la emisión de acciones, bonos y otros

títulos valores en operaciones normales

- Cancelación o recompensa de bonos, acciones y otros títulos

valores. Pago de dividendos y préstamos en efectivo

- Cancelación o recompensa de bonos, acciones y otros títulos

valores. Pago de dividendos y préstamos en efectivo

- Cobros procedentes de la emisión de acciones, bonos y otros

títulos valores en operaciones normales

- Ejemplos

- Es recomendable separa las actividades para puesto

que esto resulta útil para realizar la predicción de

necesidades de efectivo para cubrir compromisos con

los suministros de capital

- Mas o menos: actividades de operación neta

- SALDO INICIAL

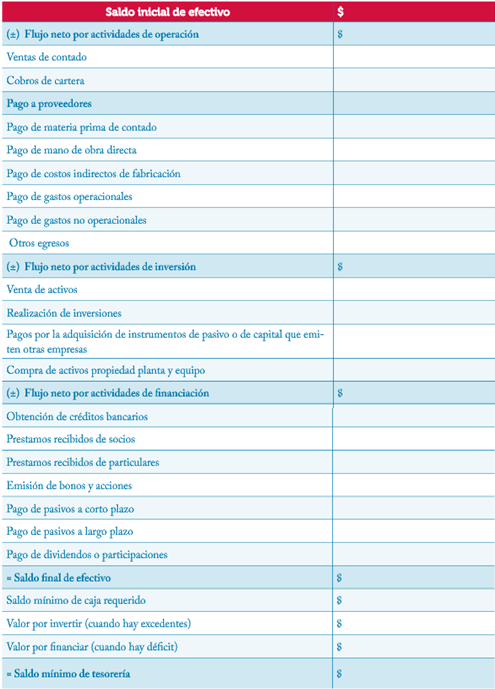

- MODELO DEL PRESUPUESTO DE TESORERÍA

- Se divide en dos periodos, que pueden ser

meses, trimestres o semestres

- Se debe partir del saldo inicial de efectivo y posteriormente

se adiciona el flujo neto de actividades de operación, de

inversión y de financiación

- Se obtiene el saldo final, el cual se

compara con con el saldo mínimo de

caja y se puede presentar lo siguiente

- Que el saldo final de efectivo sea

superior al saldo mínimo de caja

- Esto implica excedente de efectivo, lo cual lleva a

analizar posibles actividades de inversión

- Esto implica excedente de efectivo, lo cual lleva a

analizar posibles actividades de inversión

- Que el saldo inferior de efectivo sea

inferior al saldo mínimo de caja

- Esto implica un déficit de efectivo lo cual conlleva

a analizar posibles alternativas de financiación

- Esto implica un déficit de efectivo lo cual conlleva

a analizar posibles alternativas de financiación

- Que el saldo final de efectivo sea

superior al saldo mínimo de caja

- Se obtiene el saldo final, el cual se

compara con con el saldo mínimo de

caja y se puede presentar lo siguiente

- Se debe partir del saldo inicial de efectivo y posteriormente

se adiciona el flujo neto de actividades de operación, de

inversión y de financiación

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.