4115329

Beschreibung

Mindmap von Saul Mendieta, aktualisiert more than 1 year ago

|

|

Erstellt von Saul Mendieta

vor mehr als 8 Jahre

|

|

Normas internacionales de

contabilidad "NIC Y NIIF"

- Definicion

- Conjunto estandar de normas

contables de alta calidad

- Están orientadas al inversor

- NIC son un como un conjunto de normas o

leyes que establecen la información que

deben presentarse en los estados financieros

- Conjunto estandar de normas

contables de alta calidad

- Importancia

- Se necesitan normas contables estándares a

nivel mundial por la globalizacion, permitiendo a

los inversionistas y analistas tener mejor acceso

a la información de las empresas

- Se necesitan normas contables estándares a

nivel mundial por la globalizacion, permitiendo a

los inversionistas y analistas tener mejor acceso

a la información de las empresas

- ORIGEN

- Empieza en USA, en

APB-Accounting

Principles Board

- Luego aparece (consejo de

normas de contabilidad financiera

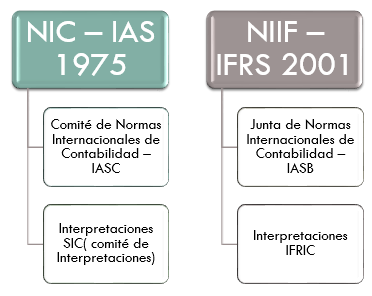

- En 1973 nace

el IASC

- Las Nic se adaptan a las

necesidades de los Paises

- Período de labor

(1973-1999)

- Emitió 41 normas

- Emitió 41 normas

- Las Nic se adaptan a las

necesidades de los Paises

- Empieza en USA, en

APB-Accounting

Principles Board

- MODELOS

- US GAAP Normas de Contabilidad

Financiera en los Estados Unidos

- INTERNACIONAL: IFRS ( NIIF) Estándares

Internacionales de Reporte Financiero

- US GAAP Normas de Contabilidad

Financiera en los Estados Unidos

- NIIF EN ECUADOR

- Resolución No. 08.G.D.DSC.010

- Super de comañias

- Super de comañias

- Resolución No. 08.G.D.DSC.010

- OBJETIVOS

- Son normas de alta calidad,

orientadas al inversor

- Presentar una imagen fiel de la

empresa "operacional y financiera"

- Son normas de alta calidad,

orientadas al inversor

- ALCANCE

- Aplica a cualquier compañía

- Sector privado y Emp. publico

- Sector publico tiene

sus propias normas

- Aplica a cualquier compañía

- GENERALIDADES

- Cada NIC NIIF incluye:

- Introducciion, objetivos, alcance,

definiciones, conclusiones entre otros.

- Introducciion, objetivos, alcance,

definiciones, conclusiones entre otros.

- Cada NIC NIIF incluye:

- Existen

- De las 41 nic emitidas

quedan vigentes 29

- Actualmente existen 13 NIIF

- Actualmente existen 13 NIIF

- De las 41 nic emitidas

quedan vigentes 29

Medienanhänge

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.