7392633

Beschreibung

Mindmap von Mony Alexa Quistanchala, aktualisiert more than 1 year ago

|

|

Erstellt von Mony Alexa Quistanchala

vor mehr als 7 Jahre

|

|

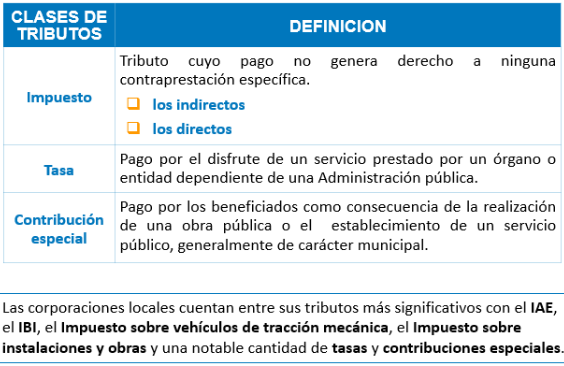

GESTIÓN FISCAL

- El sistema tributario

- ¿Que son los tributos ?

- Son los instrumentos, las

figuras legales que utiliza la

Administración para generar

las obligaciones tributarias,

las obligaciones de pago.

- Son los instrumentos, las

figuras legales que utiliza la

Administración para generar

las obligaciones tributarias,

las obligaciones de pago.

- ¿Quiénes son los

destinatarios?

- Los agentes

económicos básicos,

tanto los particulares

como las empresas.

- El Poder Ejecutivo del Estado, en sus distintos ámbitos

territoriales, presta una serie de servicios públicos y

acomete obras públicas en beneficio de todos.

- Es el organismo público encargado de

centralizar la gestión de los tributos del Estado.

- Los principales tributos estatales (centrales) son el

IRPF, el IVA, el Impuesto sobre sociedades y la

mayoría de los impuestos especiales.

- Corresponden a las Administraciones autonómicas, el Impuesto

sobre transmisiones patrimoniales y actos jurídicos documentados

(ITP/AJD), el Impuesto sobre sucesiones y donaciones y los

impuestos específicos que aquellas pudieran crear.

- Corresponden a las Administraciones autonómicas, el Impuesto

sobre transmisiones patrimoniales y actos jurídicos documentados

(ITP/AJD), el Impuesto sobre sucesiones y donaciones y los

impuestos específicos que aquellas pudieran crear.

- Los principales tributos estatales (centrales) son el

IRPF, el IVA, el Impuesto sobre sociedades y la

mayoría de los impuestos especiales.

- Es el organismo público encargado de

centralizar la gestión de los tributos del Estado.

- El Poder Ejecutivo del Estado, en sus distintos ámbitos

territoriales, presta una serie de servicios públicos y

acomete obras públicas en beneficio de todos.

- Los agentes

económicos básicos,

tanto los particulares

como las empresas.

- ¿Que son los tributos ?

- Las relaciones

jurídico-tributarias

- Son aquellas que generan

una vinculación entre la

Administración

beneficiaria de cada tributo

y el obligado tributario.

- ELEMENTOS BÁSICOS que

configuran los tributos:

- Hecho imponible: hecho económico

que genera la obligación.

- Devengo y exigibilidad: momento

en el que nace la obligación

- Exención: estar exento de pago

- Sujeto pasivo: persona física o

jurídica obligada a pagar.

- Hecho imponible: hecho económico

que genera la obligación.

- ELEMENTOS BÁSICOS que

configuran los tributos:

- Son aquellas que generan

una vinculación entre la

Administración

beneficiaria de cada tributo

y el obligado tributario.

- Obligaciones tributarias eventuales

- Impuesto sobre el

incremento de valor

de los terrenos de

naturaleza urbana

(IIVTN)

- El incremento de

valor de un terreno

se conoce también

como plusvalía.

- El incremento de

valor de un terreno

se conoce también

como plusvalía.

- Impuesto sobre

bienes inmuebles

(IBI)

- Hecho imponible:

propiedad de un

bien inmueble.

- Hecho imponible:

propiedad de un

bien inmueble.

- Impuesto sobre

construcciones,

instalaciones y

obras (ICIO)

- Hecho imponible:

realización de

cualquier tipo de

construcción,

instalación u obra para

la que se requiera una

licencia municipal.

- Hecho imponible:

realización de

cualquier tipo de

construcción,

instalación u obra para

la que se requiera una

licencia municipal.

- Impuesto

sobre

vehículos de

tracción

mecánica

- El hecho

imponible se

centra en la

propiedad de

vehículos de

tracción

mecánica aptos

para la

circulación por

las vías públicas

domiciliados en

el respectivo

Ayuntamiento.

- El hecho

imponible se

centra en la

propiedad de

vehículos de

tracción

mecánica aptos

para la

circulación por

las vías públicas

domiciliados en

el respectivo

Ayuntamiento.

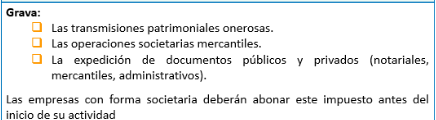

- Impuesto sobre

transmisiones

patrimoniales y

actos jurídicos

documentales

(ITP/AJD)

- Cuenta con un

hecho

imponible

complejo que

integra la

realización de

diversas

actividades

comerciales,

mercantiles y

documentales.

- Cuenta con un

hecho

imponible

complejo que

integra la

realización de

diversas

actividades

comerciales,

mercantiles y

documentales.

- Impuesto sobre el

incremento de valor

de los terrenos de

naturaleza urbana

(IIVTN)

- Obligaciones fiscales iniciales

- El impuesto sobre actividades

económicas (IAE)

- El impuesto sobre

transmisiones

patrimoniales y

actos jurídicos

documentados

(ITP/AJD)

- El impuesto sobre actividades

económicas (IAE)

- Obligaciones fiscales

periódicas

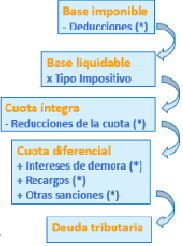

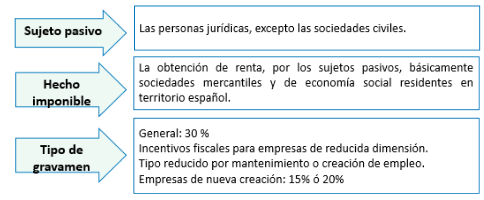

- IMPUESTO SOBRE SOCIEDADES (IS)

- El impuesto sobre sociedades es un tributo

de carácter directo y naturaleza personal

que grava las rentas de las sociedades y

demás entidades jurídicas.

- Elementos básicos:

- Elementos básicos:

- El impuesto sobre sociedades es un tributo

de carácter directo y naturaleza personal

que grava las rentas de las sociedades y

demás entidades jurídicas.

- IMPUESTO SOBRE SOCIEDADES (IS)

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.