8782883

Beschreibung

Mindmap von DORA MUÑOZ CUBILLOS, aktualisiert more than 1 year ago

|

|

Erstellt von DORA MUÑOZ CUBILLOS

vor etwa 7 Jahre

|

|

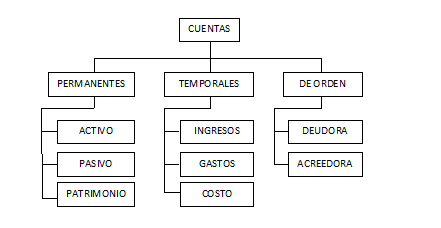

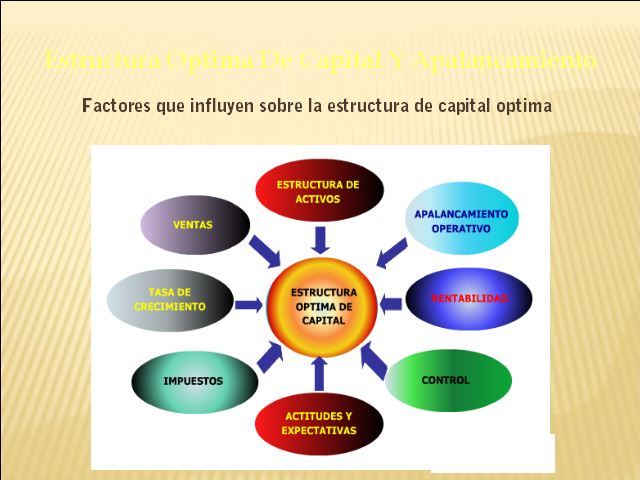

CLASIFICACION Y CARACTERISTICAS DE LAS CUENTAS DE BALANCE

- CLASIFICACION GENERAL DE LAS CUENTAS

- 1. CUENTAS REALES: ACTIVO , PASIVO, PATRIMONIO

- A. ACTIVOS

- CLASIFICACION DEL ACTIVOP CORRIENTE

- 1.EFECTIVO Y EQUIVALENTE A EFECTIVO. (DISPONIBLE)

- 2. DOCUMENTOS Y CUENTAS POR COBRAR (EXIGIBLE A CORTO PLAZO)

- 3. OTROS ACTIVOS FINANCIEROS (LIQUIDADOS EN EFECTIVO)

- 4. TRIBUTOS POR COMPENSAR ( CRÉDITOS FISCALES A FAVOR)

- 5.INVENTARIOS (REALIZABLES)

- 6. INVERSIONES (CORTO PLAZO)

- 7. ACTIVOS BIOLOGICOS (CORRIENTE)

- 8. ACTIVOS MANTENIDOS PARA LA VENTA (CORRIENTE)

- 9. OTROS ACTIVOS NO FINANCIEROS ( LO QUE no SE LIQUIDARA EN EFECTIVO)

- 9. OTROS ACTIVOS NO FINANCIEROS ( LO QUE no SE LIQUIDARA EN EFECTIVO)

- 8. ACTIVOS MANTENIDOS PARA LA VENTA (CORRIENTE)

- 7. ACTIVOS BIOLOGICOS (CORRIENTE)

- 6. INVERSIONES (CORTO PLAZO)

- 5.INVENTARIOS (REALIZABLES)

- 4. TRIBUTOS POR COMPENSAR ( CRÉDITOS FISCALES A FAVOR)

- 3. OTROS ACTIVOS FINANCIEROS (LIQUIDADOS EN EFECTIVO)

- 2. DOCUMENTOS Y CUENTAS POR COBRAR (EXIGIBLE A CORTO PLAZO)

- 1.EFECTIVO Y EQUIVALENTE A EFECTIVO. (DISPONIBLE)

- CLASIFICACION DEL ACTIVO NO CORRIENTE

- 1. PROPIEDADES PLANTA Y EQUIPOS ( TANGIBLES)

- 2. DOCUMENTOS Y CUENTAS POR COBRAR ( LARGO PLAZO)

- 3. OTROS ACTIVOS FINANCIEROS( ( OTRAS CUENTAS POR COBRAR LARGO PLAZO NO SE LIQUIDARAN EN EFECTIVO)

- 4. ACTIVO POR IMPUESTO DIFERIDO ( CÉEDITOS FISCALES A FAVOR PRÓXIMOS PERIODOS)

- 5. ACTIVOS INTANGIBLES Y PLUSVALÍA (TODOS LOS INTANGIBLES)

- 6. INVERSIONES EN RELACIONADAS (DE INFLUENCIA SIGNIFICATIVAS)

- 7. ACTIVOS BIOLÓGICOS (PLANTAS Y ANIMALES)

- 8. PROPIEDADES DE INVERSIÓN (DADOS EN ARRENDAMIENTO OPERATIVO)

- 9. OTROS ACTIVOS NO FINANCIEROS (NO SE LIQUIDARAN EN EFECTIVO)

- 9. OTROS ACTIVOS NO FINANCIEROS (NO SE LIQUIDARAN EN EFECTIVO)

- 8. PROPIEDADES DE INVERSIÓN (DADOS EN ARRENDAMIENTO OPERATIVO)

- 7. ACTIVOS BIOLÓGICOS (PLANTAS Y ANIMALES)

- 6. INVERSIONES EN RELACIONADAS (DE INFLUENCIA SIGNIFICATIVAS)

- 5. ACTIVOS INTANGIBLES Y PLUSVALÍA (TODOS LOS INTANGIBLES)

- 4. ACTIVO POR IMPUESTO DIFERIDO ( CÉEDITOS FISCALES A FAVOR PRÓXIMOS PERIODOS)

- 3. OTROS ACTIVOS FINANCIEROS( ( OTRAS CUENTAS POR COBRAR LARGO PLAZO NO SE LIQUIDARAN EN EFECTIVO)

- 2. DOCUMENTOS Y CUENTAS POR COBRAR ( LARGO PLAZO)

- 1. PROPIEDADES PLANTA Y EQUIPOS ( TANGIBLES)

- CLASIFICACION DEL ACTIVOP CORRIENTE

- B. PASIVOS

- CLASIFICACION DEL PASIVO CORRIENTE

- 1. OBLIGACIONES BANCARIAS (OBLIGACIONES CON ENTIDADES FINANCIERAS

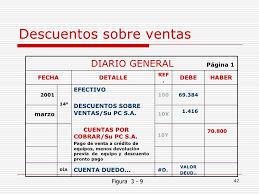

- 2. DOCUMENTOS Y CUENTAS POR PAGAR (OPERACIONES NORMALES)

- 3. OTRAS CUENTAS POR PAGAR (LIQUIDAN EN EFECTIVO EN CORTO PLAZO)

- 4. OBLIGACIONES TRIBUTARIAS (DERIVADAS DE LAS LEYES TRIBUTARIAS)

- 5. OBLIGACIONES LABORALES (LEYES LABORALES)

- 6. OBLIGACIONES CON RELACIONADAS

- 7.OBLIGACIONES LEGALES (COMO AGENTE DE RETENCIÓN)

- 8.PROVISIONES

- 9.OTROS PASIVOS ( NO SE LIQUIDARAIN EN EFECTIVO EN CORTO PLAZO)

- 9.OTROS PASIVOS ( NO SE LIQUIDARAIN EN EFECTIVO EN CORTO PLAZO)

- 8.PROVISIONES

- 7.OBLIGACIONES LEGALES (COMO AGENTE DE RETENCIÓN)

- 6. OBLIGACIONES CON RELACIONADAS

- 5. OBLIGACIONES LABORALES (LEYES LABORALES)

- 4. OBLIGACIONES TRIBUTARIAS (DERIVADAS DE LAS LEYES TRIBUTARIAS)

- 3. OTRAS CUENTAS POR PAGAR (LIQUIDAN EN EFECTIVO EN CORTO PLAZO)

- 2. DOCUMENTOS Y CUENTAS POR PAGAR (OPERACIONES NORMALES)

- 1. OBLIGACIONES BANCARIAS (OBLIGACIONES CON ENTIDADES FINANCIERAS

- CLASIFICACION DEL PASIVO NO CORRIENTE

- 1. OBLIGACIONES BANCARIAS (LARGO PLAZO OBLIGACIONES ENTIDADES FINANCIERAS)

- 2. DOCUMENTOS Y CUENTAS POR PAGAR (LARGO PLAZO OPERACIONES NORMALES)

- 3. CUENTAS POR PAGAR (LIQUIDARÁN EN EFECTIVO, LARGO PLAZO)

- 4. OBLIGACIONES TRIBUTARIAS ( LARGO PLAZO)

- 5. OBLIGACIONES LABORALES (LARGO PLAZO DERIVADAS DE LEYES LABORALES)

- OBLIGACIONES CON RELACIONADAS ( LARGO PLAZO)

- 7. OBLIGACIONES LEGALES (OBLIGACIONES COMO AGENTE DE RETENCIÓN )

- 8. PROVISIONES (LARGO PLAZO)

- 9. OTROS PASIVOS (LO QUE NO SE LIQUIDARÁN EN EFECTIVO, CORTO PLAZO)

- 9. OTROS PASIVOS (LO QUE NO SE LIQUIDARÁN EN EFECTIVO, CORTO PLAZO)

- 8. PROVISIONES (LARGO PLAZO)

- 7. OBLIGACIONES LEGALES (OBLIGACIONES COMO AGENTE DE RETENCIÓN )

- OBLIGACIONES CON RELACIONADAS ( LARGO PLAZO)

- 5. OBLIGACIONES LABORALES (LARGO PLAZO DERIVADAS DE LEYES LABORALES)

- 4. OBLIGACIONES TRIBUTARIAS ( LARGO PLAZO)

- 3. CUENTAS POR PAGAR (LIQUIDARÁN EN EFECTIVO, LARGO PLAZO)

- 2. DOCUMENTOS Y CUENTAS POR PAGAR (LARGO PLAZO OPERACIONES NORMALES)

- 1. OBLIGACIONES BANCARIAS (LARGO PLAZO OBLIGACIONES ENTIDADES FINANCIERAS)

- CLASIFICACION DEL PASIVO CORRIENTE

- C.. PATRIMONIO

- 1. CAPITAL CONTABLE (SITUACIÓN DE APORTES INICIALES O POSTERIORES DE LOS PROPIETARIOS, ACCIONISTAS O SOCIOS)

- 2. RESERVAS (SON RESULTADOS SEPARADOS DE LA GANANCIA

- 3. RESULTADOS ACUMULADOS ( SON GANANCIAS O PERDIDAS ACUMULADAS)

- 4. RESULTADOS DEL EJERCICIO

- 5. OTROS COMPONENTES DEL EJERCICIO

- 5. OTROS COMPONENTES DEL EJERCICIO

- 4. RESULTADOS DEL EJERCICIO

- 3. RESULTADOS ACUMULADOS ( SON GANANCIAS O PERDIDAS ACUMULADAS)

- 2. RESERVAS (SON RESULTADOS SEPARADOS DE LA GANANCIA

- 1. CAPITAL CONTABLE (SITUACIÓN DE APORTES INICIALES O POSTERIORES DE LOS PROPIETARIOS, ACCIONISTAS O SOCIOS)

- A. ACTIVOS

- 2- CUENTAS NOMINALES

- CLASIFICACION DE LAS CUENTAS NOMINALES

- A. NGRESOS

- CLASIFICACION DE LOS INGRESOS

- 1. INGRESOS OPERACIONALES

- 1.1. INGRESOS POR VENTAS ( POR ACTIVIDAD PRINCIPAL DE LA ACTIVIDAD)

- 2. OTROS INGRESOS OPERACIONALES

- 3. INGRESOS NO OPERACIONALES

- CLASIFICACION CON EJEMPLOS DEL ACTIVO CORRIENTE (IMAGEN)

- CLASIFICACION CON EJEMPLOS DEL ACTIVO NO CORRIENTE

- CLASIFICACION CON EJEMPLOS DEL PASIVO CORRIENTE

- CLASIFICACIÓN CON EJEMPLOS DEL PASIVO NO CORRIENTE

- CLASIFICACIÓN CON EJEMPLOS DEL PATRIMONIO

- CLASIFICACIÓN CON EJEMPLOS DEL PATRIMONIO

- CLASIFICACIÓN CON EJEMPLOS DEL PASIVO NO CORRIENTE

- CLASIFICACION CON EJEMPLOS DEL PASIVO CORRIENTE

- CLASIFICACION CON EJEMPLOS DEL ACTIVO NO CORRIENTE

- CLASIFICACION CON EJEMPLOS DEL ACTIVO CORRIENTE (IMAGEN)

- 3. INGRESOS NO OPERACIONALES

- 1.1. INGRESOS POR VENTAS ( POR ACTIVIDAD PRINCIPAL DE LA ACTIVIDAD)

- 1. INGRESOS OPERACIONALES

- CLASIFICACION DE LOS INGRESOS

- B. GASTOS

- CLASIFICACION DE LOS GASTOS (EGRESOS)

- 1. COSTOS

- 2. GASTOS OPERACIONALES

- 3. GASTOS NO OPERACIONALES

- CLASIFICACION CON EJEMPLOS DE INGRESOS

- CLASIFICACIÓN CON EJEMPLOS DE LOS GASTOS EGRESOS

- CLASIFICACIÓN CON EJEMPLOS DE LOS GASTOS EGRESOS

- CLASIFICACION CON EJEMPLOS DE INGRESOS

- 2.1. GASTOS DE DISTRIBUCION Y VENTAS

- 2.2. GASTOS GENERALES Y ADMINISTRATIVOS

- 2.3. GASTOS OPERACIONALES

- 2.3. GASTOS OPERACIONALES

- 2.2. GASTOS GENERALES Y ADMINISTRATIVOS

- 3. GASTOS NO OPERACIONALES

- 1.1. COSTOS DE VENTAS

- 1.2. OTROS COSTOS

- 1.2. OTROS COSTOS

- 2. GASTOS OPERACIONALES

- 1. COSTOS

- CLASIFICACION DE LOS GASTOS (EGRESOS)

- A. NGRESOS

- CLASIFICACION DE LAS CUENTAS NOMINALES

- 3. CUENTAS COMPLEMENTARIAS:EVALUACIÓN O CORRECTORAS

- 4. CUENTAS DE ORDEN :DEUDORAS Y ACREEDORAS

- 1. CUENTAS REALES: ACTIVO , PASIVO, PATRIMONIO

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.