Beschreibung

|

|

Erstellt von Daniel Kojan

vor mehr als 6 Jahre

|

|

Seite 1

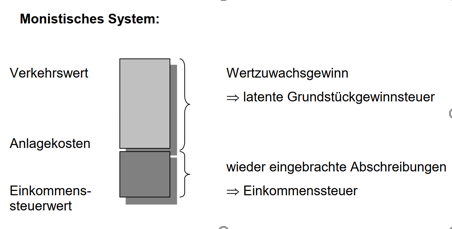

Im Gegensatz zur steuerfreien Kapitaleinlage stellt die Überführung von Geschäftsvermögen ins Privatvermögen (Privatentnahme) steuerrechtlich eine Veräusserung von Geschäftsvermögen dar, die zur Besteuerung der stillen Reserven führt. In der Regel erfassen Kantone mit dualistischem System sowie der Bund dabei die gesamte Differenz zwischen Verkehrswert und Einkommenssteuerwert mit der Einkommensteuer. Kantone, welche das monistische System anwenden, erfassen in der Regel nur die wieder eingebrachten Abschreibungen (Differenz zwischen Anlagekosten und Einkommenssteuerwert) mit der Einkommenssteuer. Die Differenz zwischen dem Verkehrswert und den Anlagekosten unterliegt bei einer späteren zivilrechtlichen Veräusserung der Grundstückgewinnsteuer.

{kind=link}

Möchten Sie kostenlos Ihre eigenen Notizen mit GoConqr erstellen? Mehr erfahren.