120853

SEFAZ

Descripción

Sin etiquetas

Información de los módulos

Descripción

Sin etiquetas

Mostrar más

Mostrar menos

Contabilidade de Custos e Contabilidade Gerencial: definições iniciais. Princípios Contábeis aplicados a Custos. Terminologia aplicada à Contabilidade de Custos – parte 1: Gastos, Custos, Despesas, Investimentos, Perdas. Terminologia em entidades não industriais. Custo de fabricação ou custo industrial. Classificação dos Custos: fixos e variáveis; diretos e indiretos.

Ciclo da Contabilidade de Custos. Classificação dos Custos – parte 2: Custos Mistos: semifixos e semivariáveis. Classificação de Custos para Tomada de Decisões: Custos diferenciais, Custos perdidos, Custos de oportunidade. Terminologia de Custos – parte 2: Custo de produção do período (CP ou CPP), Custo da produção acabada (CPA) e Custo dos produtos vendidos (CPV). Evidenciação das contas patrimoniais, resultados e custos nas demonstrações contábeis das indústrias.

-

Critérios de alocação dos custos indiretos de produção: compreendem todos os gastos decorrentes do processo de fabricação que não correspondem à mão de obra e aos materiais diretos.

CUSTOS INDIRETOS DE FABRICAÇÃO (CIF)

O rateio representa a alocação de custos indiretos aos produtos em elaboração, obedecendo a critérios racionais estabelecidos previamente pela empresa, a exemplo do rateio do aluguel da fábrica, onde o critério arbitrado pode ser o número de unidades produzidas.

), somente faz sentido a classificação como custo indireto de fabricação SE TIVER QUE UTILIZAR UM MÉTODO DE RATEIO.

o Lucro pelo custeio por absorção é maior do que o Lucro pelo custeio variável. Eles serão iguais quando toda a quantidade produzida naquele período for efetivamente vendida.

Descripción

Sin etiquetas

Mostrar más

Mostrar menos

Quando o preço praticado em compras a prazo é superior ao verificado em compras à vista o adquirente deve reconhecer o item adquirido pelo valor que ele teria pago caso a compra fosse realizada à vista.

Mas qual a razão disso?

Isso ocorre pois a diferença verificada entre os preços é, na verdade, juros embutidos na parcela (compra a prazo). Sendo assim, não há sentido em reconhecer juros, que é uma despesa financeira para o adquirente, dentro do item adquirido. Dito isso, vamos analisar o lançamento contábil:

D – Estoques R$ 1.000.000 (Ativo)

D – Ajuste a Valor Presente de Fornecedores R$ 200.000 (Passivo Exigível)

C – Fornecedores R$ 1.200.000 (Passivo Exigível)

Perceba que a conta “AVP de Fornecedores” (ou Despesa Financeira a Apropriar) recebe transitoriamente os juros embutidos no valor da parcela a pagar, de forma a retificar o valor da própria dívida (R$ 1.200.000).

A compra de mercadoria à vista não altera o valor total do ativo e passivo.

D – Estoque ( ↑ Ativo)

C – Caixa ( ↓ Ativo)

são classificados no ANC Realizável a Longo Prazo os direitos realizáveis após o término do exercício seguinte, assim como os direitos derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia.

Pelo método da equivalência patrimonial, o investimento em coligada, em empreendimento controlado em conjunto e em controlada deve ser inicialmente reconhecido pelo custo e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

Segundo o art. 243, §§ 1° e 2°, são coligadas as sociedades nas quais a investidora tenha influência significativa.

Considera-se controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores. O investidor controla a investida quando está exposto a, ou tem direitos sobre, retornos variáveis decorrentes de seu envolvimento com a investida e tem a capacidade de afetar esses retornos por meio de seu poder sobre a investida.

A existência de influência significativa por investidor geralmente é evidenciada por uma ou mais das seguintes formas:

(a) representação no conselho de administração ou na diretoria da investida;

(b) participação nos processos de elaboração de políticas, inclusive em decisões sobre dividendos e outras distribuições;

(c) operações materiais entre o investidor e a investida;

(d) intercâmbio de diretores ou gerentes;

(e) fornecimento de informação técnica essencial.

Com isso, conclui-se que trata-se de uma coligada e o investimento deve ser avaliado pelo Método de Equivalência Patrimonial.

cont+coligadas

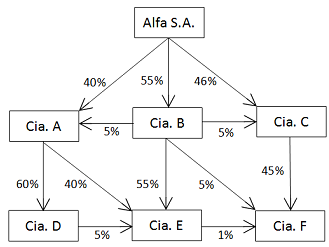

O objetivo da consolidação das demonstrações contábeis é apresentar aos usuários da informação contábil a posição da entidade controladora e suas controladas como se fossem uma única entidade.

Presume-se o controle quando a investidora possui mais de 50% das ações com direito a voto da investida. O controle pode ocorrer diretamente (Cia. B) ou indiretamente, por meio de outras controladas (Cia. E).

Perceba que a Cia. Alfa também possui o controle indireto sobre a entidade C, pois possui o controle de 51% das ações (das quais 46% de forma direta e 5% pela Cia. B, sua controlada.) Da mesma forma há controle da Cia. Alfa sobre a Cia. F no mesmo valor de 51% (5% pela Cia. B, 45% pela Cia. C e 1% pela Cia. E)

Assim, correta a alternativa D.

Perceba que a análise de controle é distinta da análise da propriedade. Por exemplo, a Alfa S.A. é proprietária de 30,25% da Cia. E (55% de 55%). No entanto, trata-se de sua controlada indireta, pela própria relação de controle que a Cia. B possui sobre a Cia. E.

A depreciação do ativo se inicia quando este está disponível para uso, ou seja, quando está no local e em condição de funcionamento na forma pretendida pela administração.

Segundo o § 2° do Art. 183 da Lei n° 6.404/76 a diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de:

a) depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência;

b) amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado;

c) exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Descripción

Sin etiquetas

Mostrar más

O objetivo da consolidação das demonstrações contábeis é apresentar aos usuários da informação contábil a posição da entidade controladora e suas controladas como se fossem uma única entidade.

Presume-se o controle quando a investidora possui mais de 50% das ações com direito a voto da investida. O controle pode ocorrer diretamente (Cia. B) ou indiretamente, por meio de outras controladas (Cia. E).

Perceba que a Cia. Alfa também possui o controle indireto sobre a entidade C, pois possui o controle de 51% das ações (das quais 46% de forma direta e 5% pela Cia. B, sua controlada.) Da mesma forma há controle da Cia. Alfa sobre a Cia. F no mesmo valor de 51% (5% pela Cia. B, 45% pela Cia. C e 1% pela Cia. E)

Assim, correta a alternativa D.

Perceba que a análise de controle é distinta da análise da propriedade. Por exemplo, a Alfa S.A. é proprietária de 30,25% da Cia. E (55% de 55%). No entanto, trata-se de sua controlada indireta, pela própria relação de controle que a Cia. B possui sobre a Cia. E.

Mostrar menos

Elemento multimedia

{kind=link}

Contexto

Descripción

Sin etiquetas

Mostrar más

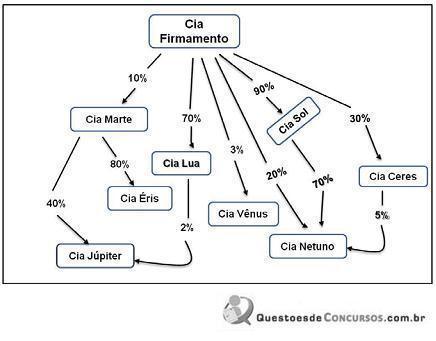

relação que a investidora, Cia. Firmamento, possui com suas investidas Cia. Marte, Cia. Lua e Cia Netuno:

– Cia. Firmamento x Cia. Marte: não há controle, já que a Cia. Firmamento possui apenas 10% das ações da Cia. Marte;

– Cia. Firmamento x Cia. Lua: há controle direto, pois a Cia. Firmamento possui 70%das ações da Cia. Lua;

– Cia. Firmamento x Cia. Netuno: há controle indireto!

Veja que a Cia. Firmamento possui 20% das ações da Cia. Netuno. Mas também tem 90% das ações da Cia. Sol, que por sua vez possui 70% das ações da Cia. Netuno. A Cia. Firmamento também possui 30% das ações da Cia. Ceres, que possui 5% das ações da Cia. Netuno. Assim, a participação total da Cia. Firmamento na Cia. Netuno é data por:

Participação = 20% + (90% x 70%) + (30% x 5%) = 20% + 63% + 1,5%

Participação = 84,5%

Perceba que apesar da participação da Cia. Firmamento na Cia. Netuno equivaler a 84,5% das ações, na verdade o controle é medido pelo poder que ela possui de controlar esta entidade através de outra controlada (ou seja, a Cia. Firmamento controla a Cia. Sol, que por sua vez controla a Cia. Netuno). Neste aspecto, perceba que a Cia. Firmamento consegue 90% dos votos da Cia. Netuno.

Vamos imaginar que a Cia. Netuno queira realizar uma reestruturação administrativa e que tal processo deve ser aprovado em assembleia pelos acionistas.

Suponha que a Cia. Firmamento, que possui 20% das ações da cia. Netuno, seja totalmente contrária à reestruturação. Portanto, certamente ela votará NÃO!

Zé Curioso: “Professor, já saquei o controle indireto! Nem precisa continuar! Como a Cia. Firmamento controla a Cia. Sol, esta vai votar de acordo com a vontade daquela. Ou seja, a Cia. Sol, que possui 70% das ações da Cia. Netuno, vai votar NÂO!”

É exatamente isso Zé! Veja que a Cia. Firmamento exerceu seu controle direto sobre a Cia. Sol para estabelecer sua vontade na assembleia de acionistas da Cia. Netuno.

É por isso que o controle é dito indireto.

Agora que você já entendeu o conceito de controle direto e indireto vejamos as alternativas!

a) Incorreta. Sabemos que a participação dos acionistas controladores (Cia. Firmamento) é de 84,5%. Assim, a participação dos não controladores, ou minoritários, será de 15,5% (100% - 84,5%).

b) Correta. A Cia. Firmamento possui 3% das ações da Cia. Vênus. Este investimento deverá, portanto, ser avaliado pelo Método do Custo, onde os dividendos recebidos são lançados como Receitas.

c) Incorreta. Ainda falarei sobre Juros sobre Capital Próprio. Não se preocupe, ainda, com isso.

d) Incorreta. Não há controle indireto sobre a Cia. Júpiter. Isso poderia ocorrer, por exemplo, se a Cia. Lua tivesse 51% das ações da Cia. Júpiter.

e) Incorreta. Perceba que a Cia. Sol é controlada pela Cia. Firmamento. Desta forma, o investimento será avaliado pelo Método da Equivalência Patrimonial. Veremos logo mais a contabilização de dividendos de empresas avaliadas pelo MEP, mas saiba de antemão que são contabilizados como redução do investimento.

Mostrar menos

Elemento multimedia

{kind=link}

Contexto

Descripción

Sin etiquetas

Mostrar más

Mostrar menos

Tributo: definição e espécies tributárias - impostos, taxas, contribuição de melhoria, empréstimos compulsórios, contribuições especiais.

- CONTRIBUIÇÕES DE INTERVENÇÃO DO DOMÍNIO ECONÔMICO - CIDE

DISTINÇÃO: DESTINO DA ARRECADAÇÃO.

DIRECIONAMENTO DOS RECURSOS.

- UNIÃO - SOMENTE PELA UNIÃO;

- CF IMPEDE QUE HAJA A COBRANÇA DE CIDE SOBRE AS RECEITAS DECORRENTES DE EXPORTAÇÃO;

CIDE COMBUSTÍVEL : ART 177 EC 33/2001

CIDE = CONTRIBUIÇÕES DE INTERESSE DAS CATEGORIAS PROFISSIONAIS OU ECONÔMICAS (CORPORATIVAS OU PARAESTATAIS)

****OAB :

SÚMULAS:

70 STF

323 STF

547 STF

- CF ART 8, IV - PERMISSÃO DA CRIAÇÃO DE LEIS SINDICAIS

- CLT 13 467/2017 - CONSOLIDAÇÃO DAS LEIS DO TRABALHO- REFORMA TRABALHISTA. EM UMA DAS ALTERAÇÕES RETIROU O CARÁTER COMPULSÓRIO DAS CONTRIBUIÇÕES SINDICAIS - NÃO É MAIS TRIBUTO. É uma lei constitucional.

- COSIP => CONTRIBUIÇÃO PARA CUSTEIO DO SERVIÇO DE ILUMINAÇÃO PÚBLICA

CF ART 149-A EC 39/2002

OBS: MUNICÍPIOS E DF

OBS 2: CF PERMITE QUE A COSIP SEJA COBRADA NA FATURA DE CONSUMO DE ENERGIA ELÉTRICA;

Classificações dos tributos. Técnicas de tributação.

QUANTO À CAUSA DO FATO GERADOR - VINCULADOS (TAXAS E CDM) OU NÃO (IMPOSTOS).

QUANTO À DESTINAÇÃO DOS RECURSOS ARRECADADOS . AQUI TRATA-SE DE DESPESA ESPECÍFICA. DETERMINADA ATIVIDADE - VINCULADO. aqueles em que os recursos estão livres para serem aplicados pelo poder público.=NÃO VINCULADO.

QUANTO AO ENTE INSTITUIDOR- UNIÃO=ART 153, 154, 145, 148, 149. ESTADOS = ARTS 155, 149 PARGF 1º. MUNICIPAIS = ARTS 156, 149 PARGF 1º, 149-A.

COMPETÊNCIA COMUM = TAXAS E CONTRIBUIÇÕES DE MELHORIAS. AS DIFERENÇAS ESTÃO NOS PRESTADORES DE SERVIÇOS.

QUANTO À FINALIDADE / FUNÇÃO DO TRIBUTO - FISCAL e EXTRAFISCAL; E PARAFISCAL

QUANTO À PESSOALIDADE DA TRIBUTAÇÃO = PESSOAIS[SUBJETIVOS] / REAIS[OBJETIVOS]

QUANTO AO ENCARGO DA TRIBUTAÇÃO/ TRANSFERÊNCIA DO CUSTO ECONÔMICO-FINANCEIRO OU ENCARGO.

Descripción

Sin etiquetas

Mostrar más

Mostrar menos

MATEMÁTICA FINANCEIRA

- JUROS SIMPLES E COMPOSTOS

- DESCONTO SIMPLES E COMPOSTOS