9951429

Descripción

Diagrama por anyi jojoa , actualizado hace más de 1 año

|

|

Creado por anyi jojoa

hace más de 6 años

|

|

Nodos de los diagramas

- CUENTA Y PARTIDA DOBLE

- CUENTAS

- elemento básico y fundamental de cualquier contabilidad, ya sea la de una empresa, negocio, o la personal de cada individuo

- QUE ES?

- Esquemas de cuenta o de mayor

- IZQUIERDO DEBE

- REGISTRO EN DOS FOLIOS

- Con el objetivo de llevar el control sistemático y ordenado de las transacciones económicas de la empresa

- CLASIFICACION

- Cuentas de Activo

- Cuentas de Pasivo

- Cuentas de Capital Contable

- controlan las deudas y obligaciones a cargo de la entidad

- controlan los bienes y derecho propiedad de la empresa

- ontrolan tanto las utilidades así como las pérdidas y ganancias de la empresa

- EJEMPLO

- Ejemplo: Si suponemos que una maquinaria, en las labores de producción, se ha desgastado, pérdida de valor, por Bs. 40000, la cuenta que refleje la pérdida o ganancia de un bien la denominaremos cuenta de valuación. En este caso la información contable seria la siguiente: Maquinaria: valor de costo--------------------- Bs.100000,- Menos: pérdida de valor (Depreciación acum. Maquinaria)---------- (Bs. 40000,-) Valor contable actual---------------------------- Bs. 60000,-)

- Ejemplo: Supongamos que falta una cantidad de 5000 Bs. en caja, hasta que descubramos la causa que la origino abriremos una cuenta llamada Diferencia en Caja, por lo que el asiento seria el siguiente: Diferencia en Caja 5000,- Caja 5000,- Supongamos que la falta de dinero se debe a una compra de una calculadora (equipos de oficina), que no fue registrada. Entonces debemos hacer este asiento: Equipos de Oficina 5000,- Diferencia en Caja 5000,-

- Cuentas de valuaciónY transitorias

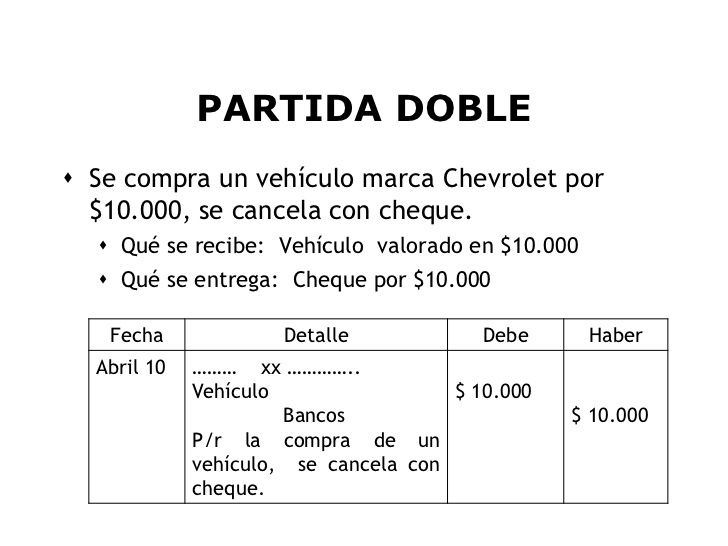

- PARTIDA DOBLE

- Es la base del sistema contable actual que usan las empresas para reflejar sus transacciones financieras

- Lleva al día la contabilidad y facturación de empresas.

- nace de un hecho económico entre dos partes y se basa en la teoría de "no hay deudor sin acreedo

- afecta a un mínimo de dos asientos o cuentas, un débito y un crédito y, además, tiene que haber la misma cantidad de débitos que de créditos

- Si vendo mi producto tengo que contabilizar el dinero que me pagan por el bien y tamién he de contabilizar la disminución del bien que he vendido.

- REGISTRO

- Debe: aumentos de activo, disminuciones de pasivo y disminuciones de patrimonio

- Haber: Disminuciones de activo, aumentos de pasivo y aumentos de patrimonio

- cuando realizamos una compra de mercaderías, se producen dos movimientos en la contabilidad. Por un lado hay una salida de dinero por el haber y, por otro, una entrada de mercaderías por el debe.

- EJEMPLOS

{kind=link}

¿Quieres crear tus propios Diagramas gratis con GoConqr? Más información.