34922924

Descripción

Mapa Mental por yamel roman, actualizado hace más de 1 año

|

|

Creado por yamel roman

hace más de 2 años

|

|

NORMA ISO 3100

- INTEGRADA

- La gestión de riesgos es una parte integral de

todas las actividades de la empresa.

- La gestión de riesgos es una parte integral de

todas las actividades de la empresa.

- Estructurado y completo.

- Un enfoque estructurado e integral de la

gestión de riesgos que contribuye a la

coherencia y a los resultados comparables.

- Un enfoque estructurado e integral de la

gestión de riesgos que contribuye a la

coherencia y a los resultados comparables.

- Personalizado.

- El marco y el proceso de gestión de riesgos

son personalizados y proporcionales al

contexto externo e interno de la empresa

relacionado con sus objetivos.

- El marco y el proceso de gestión de riesgos

son personalizados y proporcionales al

contexto externo e interno de la empresa

relacionado con sus objetivos.

- Inclusivo.

- La participación adecuada y oportuna de los interesados permite su

conocimiento, puntos de vista y percepciones a considerar. Esto se

traduce en una mejor conciencia y una gestión de riesgos

informada.

- La participación adecuada y oportuna de los interesados permite su

conocimiento, puntos de vista y percepciones a considerar. Esto se

traduce en una mejor conciencia y una gestión de riesgos

informada.

- Dinámico.

- Los riesgos pueden surgir, cambiar o desaparecer a medida

que cambia el contexto externo o interno de la empresa. La

gestión de riesgos anticipa, detecta, reconoce y responde a

los cambios y efecto de una forma apropiada y oportuna.

- Los riesgos pueden surgir, cambiar o desaparecer a medida

que cambia el contexto externo o interno de la empresa. La

gestión de riesgos anticipa, detecta, reconoce y responde a

los cambios y efecto de una forma apropiada y oportuna.

- La mejor información

disponible.

- Las aportaciones a la gestión de riesgos se basan en información histórica

y actual, así como en el futuro. La gestión de riesgos tiene en cuenta

cualquier limitación e incertidumbre asociada a la información y

expectativas. La información debe ser oportuna, clara y disponible para

las partes interesadas relevantes.

- Las aportaciones a la gestión de riesgos se basan en información histórica

y actual, así como en el futuro. La gestión de riesgos tiene en cuenta

cualquier limitación e incertidumbre asociada a la información y

expectativas. La información debe ser oportuna, clara y disponible para

las partes interesadas relevantes.

- Factores humanos y culturales.

- Factores humanos y culturales. El comportamiento

humano y la cultura influyen de forma significativa en

todos los aspectos de la gestión del riesgo en cada nivel

o etapa.

- Factores humanos y culturales. El comportamiento

humano y la cultura influyen de forma significativa en

todos los aspectos de la gestión del riesgo en cada nivel

o etapa.

- MARCO

REFERENCIAL

- Generalidades

- La eficacia de la gestión del riesgo dependerá de su integración

en la gobernanza de la organización, incluyendo la toma de

decisiones. Esto requiere el apoyo de las partes interesadas,

particularmente de la alta dirección.

- La eficacia de la gestión del riesgo dependerá de su integración

en la gobernanza de la organización, incluyendo la toma de

decisiones. Esto requiere el apoyo de las partes interesadas,

particularmente de la alta dirección.

- Liderazgo y

compromiso

- publicando una declaración o una política que establezca un enfoque, un plan o una línea

de acción para la gestión del riesgo

- asegurando que los recursos necesarios se asignan para gestionar los riesgos

- asignando autoridad, responsabilidad y obligación de rendir

cuentas en los niveles apropiados dentro de la organización;

- publicando una declaración o una política que establezca un enfoque, un plan o una línea

de acción para la gestión del riesgo

- Integración

- La determinación de los roles para la rendición de cuentas y la supervisión

de la gestión del riesgo dentro de la organización son partes integrales de

la gobernanza de la organización.

- La determinación de los roles para la rendición de cuentas y la supervisión

de la gestión del riesgo dentro de la organización son partes integrales de

la gobernanza de la organización.

- Comprensión de la organización y de su contexto

- La organización debería analizar y comprender sus contextos

externo e interno cuando diseñe el marco de referencia para

gestionar el riesgo.

- Los impulsores clave y las tendencias que afectan a los objetivos de la organización;

- Las relaciones contractuales y los compromisos

- Los impulsores clave y las tendencias que afectan a los objetivos de la organización;

- La organización debería analizar y comprender sus contextos

externo e interno cuando diseñe el marco de referencia para

gestionar el riesgo.

- Compromiso con la gestión del riesgo

- Cuando sea aplicable, deberían articular y demostrar su compromiso

continuo con la gestión del riesgo mediante una política, una declaración u

otras formas que expresen claramente los objetivos y el compromiso de la

organización con la gestión del riesgo.

- Cuando sea aplicable, deberían articular y demostrar su compromiso

continuo con la gestión del riesgo mediante una política, una declaración u

otras formas que expresen claramente los objetivos y el compromiso de la

organización con la gestión del riesgo.

- PRINCIPIOS

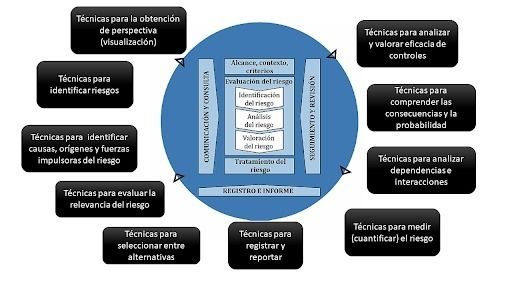

- CONSIDERACION ISO

31010

Recursos multimedia adjuntos

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.