6060334

Descripción

Mapa Mental por Andrea Holguin, actualizado hace más de 1 año

|

|

Creado por Andrea Holguin

hace más de 7 años

|

|

Estructura de capital

- Miller y Modigliani

- La deuda tiene un efecto fiscal o ahorro de impuestos

influye en el valor de la empresa

- La EK es irrelevante en el valor de la empresa

- La EK es irrelevante en el valor de la empresa

- ESCUDO FISCAL

- Disminución en impuestos

que se obtiene por la

deducción del pago de

intereses

- Disminución en impuestos

que se obtiene por la

deducción del pago de

intereses

- PROPOSICIÓN 1

"Principio de

conservación de valor"

- El valor de la empresa solo dependerá de su capacidad

para generar FC y su costo de capital no dependerá de

la forma como hayan sido financiados

- Utilización de la deuda, incrementa el riesgo financiero y

por está razón los accionistas exigirán una mayor

rentabilidad

- No existe una estructura óptima de capital, en la

medida en que la composición Deuda y Equity no

afecta el valor de la empresa, es decir el valor de una

empresa apalancada y desapalancada

- El valor de la empresa solo dependerá de su capacidad

para generar FC y su costo de capital no dependerá de

la forma como hayan sido financiados

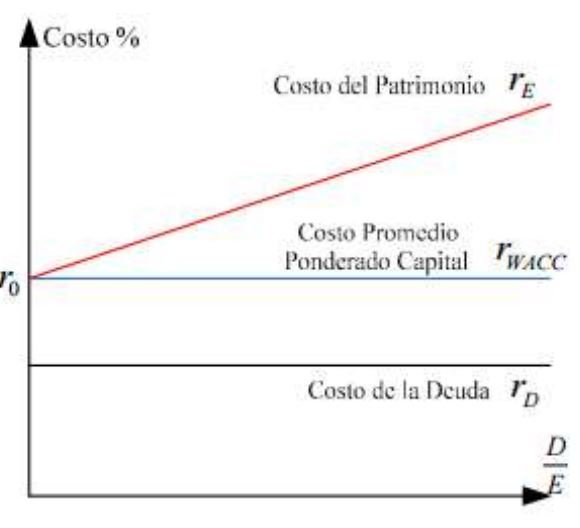

- PROPOSICIÓN 2

- La rentabilidad esperada de las acciones ordinarias

de una empresa crecen proporcionalmente al grado

de endeudamiento

- La rentabilidad esperada de las acciones ordinarias

de una empresa crecen proporcionalmente al grado

de endeudamiento

- La deuda tiene un efecto fiscal o ahorro de impuestos

influye en el valor de la empresa

- Teorìa del Trade Off (Òptimo financiero)

- La empresa se ajusta con el tiempo a una

estructura òptima de capital

- - Costos de quiebra y ventajas de los impuestos

- - Costos de agencia de los instrumentos de deuda

- - Costos de agencia de los instrumentos de deuda

- - Costos de quiebra y ventajas de los impuestos

- La empresa se ajusta con el tiempo a una

estructura òptima de capital

- Pecking-Order

- Jerarquía de Financiación

- - Primero el financiamiento interno

- - Si es necesario el externo (mayor plazo y menores tasas)

- - Emisión de Bonos

- - Emisión de acciones

- - Emisión de acciones

- - Emisión de Bonos

- - Si es necesario el externo (mayor plazo y menores tasas)

- - Primero el financiamiento interno

- Jerarquía de Financiación

- Market- Timing Behavior

(sincronización del mercado)

- - Emisión de acciones (mercado favorable)

- Recompra de acciones (mercado

desfavorable)

- - Emisión de acciones (mercado favorable)

- Recompra de acciones (mercado

desfavorable)

- DETERMINANTES DE LA EK

- 1. Tangibilidad de los activos

- Relación positiva con el endeudamiento, entre más

apalancadas, mayor volumen de activos

- 2.. Rentabilidad

- Relación negativa con el endeudamiento, entre más

rentables menor uso de la deuda como instrumento

de financiación prefiriendo fuentes propias o emisión de acciones

- Mayor inversión en investigación y desarrollo y trayectoria

tienen mayor financiación que las de condiciones

opuestas

- Mayor inversión en investigación y desarrollo y trayectoria

tienen mayor financiación que las de condiciones

opuestas

- 3. Oportunidades de Crecimiento

- 4. El tamaño y edad de la empresa

- A mayor edad y tamaño, mayor endeudamiento

- 5. Impuestos

- A mayor edad y tamaño, mayor endeudamiento

- 4. El tamaño y edad de la empresa

- Relación negativa con el endeudamiento, entre más

rentables menor uso de la deuda como instrumento

de financiación prefiriendo fuentes propias o emisión de acciones

- Relación positiva con el endeudamiento, entre más

apalancadas, mayor volumen de activos

- 1. Tangibilidad de los activos

- VARIABLES ECONÓMICAS

- _ Modificaciones en las políticas de crédito

- - Desarrollo de los mercados financieros y de

capitales

- - Desarrollo de los mercados financieros y de

capitales

- _ Modificaciones en las políticas de crédito

- IMPORTANTE

- Endeudamiento fuente de financiación

preferida, en empresas en donde hay un

número reducido de accionistas en

donde no quieren democratizar la

propiedad

- Las empresas emiten acciones cuando

los retornos son altos y emiten deuda

cuando son altos

- CARACTERÍSTICAS DE LAS EMPRESAS

- - Las empresas de capital cerrado se financian

principalmente por deuda , debido a que el capital privado

(no obtenido a través del mercado de capitales), es más

costoso que el público. Conservar el control por parte de los socios

- - A mayor concentración de capital mayor endeudamiento

- - A mayor concentración de capital mayor endeudamiento

- - Las empresas de capital cerrado se financian

principalmente por deuda , debido a que el capital privado

(no obtenido a través del mercado de capitales), es más

costoso que el público. Conservar el control por parte de los socios

- Endeudamiento fuente de financiación

preferida, en empresas en donde hay un

número reducido de accionistas en

donde no quieren democratizar la

propiedad

- Stakeholders

- La relación con los clientes, proveedores, empleados

entre otros afectan su política financiera La influencia

de los acreedores

- La influencia de los acreedores en la estructura de

capital se incrementa cuando las alternativas de

financiación son más costosas

- La influencia de los acreedores en la estructura de

capital se incrementa cuando las alternativas de

financiación son más costosas

- La relación con los clientes, proveedores, empleados

entre otros afectan su política financiera La influencia

de los acreedores

- Combinación de los diferentes recursos para financiarse

Recursos multimedia adjuntos

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.