1293852

Description

Flashcards by Pamela Román, updated more than 1 year ago

|

|

Created by Pamela Román

over 9 years ago

|

|

| Question | Answer |

| Método de registración contable balanceante: Partida Doble |

Lucca Pacioli en 1494 sistematizó este método en su obra: Summa de arithmetica, proportioni et proportionalita.

Image:

LP (image/jpg)

|

| Partida doble: sistema básico de anotaciones basado en una igualdad cuantitativa (misma cantidad), que puede aumentar o disminuir los derechos, bienes u obligaciones de la organización, cuyos registros operacionales se deben realizar en forma simultánea. | Se basa en la Ecuación Fundamental del Patrimonio: Activo - Pasivo = Patrimonio Es útil recordar que : si A-P = Pat, entonces A = P + Pat |

|

Image:

REgREg (image/jpg)

|

Principios: 1- No hay débito sin crédito, y viceversa. 2- Siempre al menos se tendrá una partida al debe y una al haber, siendo sus totales iguales. 3- Todo lo que entra por una cuenta debe salir por la misma. |

|

Elementos a tener en cuenta

Image:

PD (image/jpg)

|

Cuentas o rubros: se utilizan para clasificar y conocer el Patrimonio de la organización en grupos de carácter homogéneo integrados por bienes, derechos y obligaciones de igual naturaleza o condición. |

| Plan de cuentas: ordenamiento metódico de todas las cuentas que se emplean en el sistema contable para el logro de sus fines: información patrimonial necesaria para la toma de decisiones, reflejando los efectos de los hechos y operaciones que afectan a la organización. | Se debe elaborar de acuerdo a normas contables, pero respetando las particularidades de la organización y su dinámica. |

|

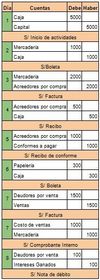

Libro Diario:

es obligatorio, en él se registran los hechos económicos en orden cronológico mediante asientos contables.

Image:

Registrar (image/jpg)

|

Los asientos deben respetar la partida doble y sus reglas para el correcto débito y crédito de las cuentas.

Image:

LD (image/jpg)

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.