13448730

Description

Flashcards by Nico Götemann, updated more than 1 year ago

|

|

Created by Nico Götemann

almost 6 years ago

|

|

| Question | Answer |

| (Verzinsung) Festzinsdarlehen | - Zins ist für einen bestimmten Zeitraum festgeschrieben - Vorteil: Planungssicherheit durch feste Rate (kein Zinsänderungsrisiko). - Nachteil: Fehlende flexibiliät wenn Kunde sich vom Darlehen lösen will --> Vorfälligkeitsentschädigung. - Können abgeschlossen werden als: Annuitätendarlehen Abzahlungsdarlehen endfälliges Darlehen |

| (Verzinsung) Variabel verzinsliches Darlehen | - Festen Tilgungssatz aber veränderlichen Zinssatz - Basis: Euribor-Zinssatz (Zins für den Banken untereinander Geld ausleihen), wird täglich festgelegt. - Vorteil: Jederzeit ohne Vorfälligkeitsentschädigung ablösbar mit 3-monatiger Kündigungsfrist. - Nachteil: Zinsänderungsrisiko --> höhere Annuitäten - Können abgeschlossen werden als: endfällige Darlehen Annuitätendarlehen |

| (Verzinsung) Variabel verzinsliches Darlehen – Cap-Darlehen | - variabel verzinsliches Darlehen mit Zinsobergrenze. - Vorteil: Minimierung des Zinsänderungsrisikos und mitnahme ggf. günstiger Marktzins. - Nachteil: Kosten für Zinsänderungschutz = Cap-Prämie (Zinsaufschlag) - Können abgeschlossen werden als: endfällige Darlehen Annuitätendarlehen |

| (Tilgung) Volltilgerdarlehen | - fester Zins und Tilgung - am Ende der Zinsfestschreibung beträgt die Restschuld 0 --> keine Anschlussfinanzierung nötig - Vorteil: Kein Zinsänderungsrisiko - Nachteil: Häufig nur für besonders vermögende Kunde oder bei relativ geringer Restschuld tragbar. |

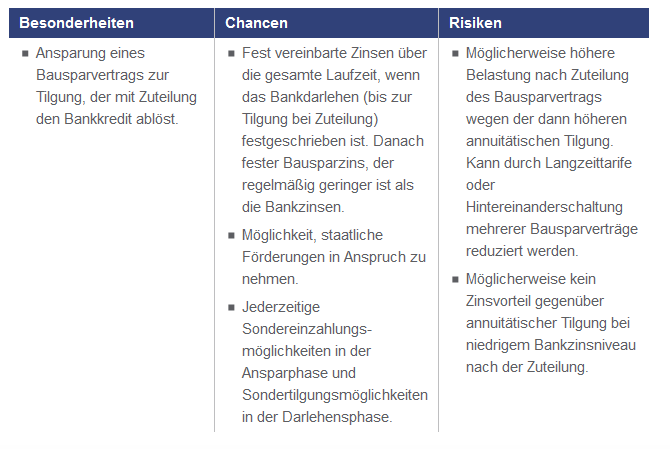

| (Tilgung) Konstantdarlehen | - Volltilgerdarlehen mit extrem langer Zinsbindung (z.B. 30 Jahre) - erreicht wird das durch ein vorgeschaltetes Annuitätendarlehen mit gleichzeitiger Besparung eines BSV der nach Ablauf der Zinsbindungsfrist die Restschuld mit dem Bauspardarlehen ablöst. - Rate setzt sich zusammen aus Darlehensrate und Bausparbeiträge, später dann Bauspardarlehensrate. - Raten sind so berechnet dass sie über die komplette Laufzeit die gleiche Höhe haben |

| (Tilgung) Konstantdarlehen Nachteile | - Nachteile: Höhere Zinsen als bei kürzeren Zinsbindungen - Bausparvertragsabschlussgebühr (1 - 1,6% der BSS) - Zuteilungsrisiko BSV (falls Raten nicht regelmäßig eingehen tritt die Zuteilung nicht zum gewünschten Zeitpunkt ein). |

| (Tilgung) Vollfinanzierung | - Finanzierung der gesamten Kauf- und Herstellungskosten. - 2 Varianten: 100% Finanzierung und 110% Finanzierung. - Wird nicht mehr von allen Banken angeboten, da diese auch ein höhers Risiko haben und nach Basel 2 und Basel 3 mehr EK für die Kreditvergabe hinterlegen müssen. - Nachteile: Teurer als mit mehr EK-Einsatz, höheres persönliches Risiko falls das Darlehen nicht weiterbedient werden kann |

| (Tilgung) Annuitätendarlehen | - Die häufigste Form der Darlehensrückzahlung in der (langfristigen) Immobilienfinanzierung. - Gleichbleibende Rate (aus Zins und Tilgung) über die Zinsfestschreibung. - Die Annuität ist die vereinbarte jährliche, immer gleichbleibende Rate. - Je mehr bisher getilgt wurde desto geringer fällt der Zinsanteil in dieser Rate aus. |

| (Tilgung) Abzahlungsdarlehen | - Häufig bei Anschaffungsdarlehen genutzt (seltener in der Immobilienfinanzierung) - Tilgungsrate bleibt immer gleich, Zinsrate reduziert sich mit sinkender Restschuld. --> Die Gesamtbelastung sinkt also mit der Zeit. |

| (Tilgung) Endfälliges Darlehen | - Nur Zinszahlungen während der Laufzeit, Tilgung zu 100% am Ende der Laufzeit. - Häufig werden Tilgungsersatzprodukte zum ansparen mit abgeschlossen. z.B.: KapitalLV, private RV, BSV, Wertpapiersparvertrag (Investmentsparplan/Fondssparplan) |

| (Tilgung) Endfälliges Darlehen mit Tilgungsersatz – Bausparvertrag | - Dreiecksverhältnis zwischen Kunde (Sicherungsgeber), Kreditinstitut (Sicherungsnehmer) und Bausparkasse durch Abtretung der angesparten und zukünftigen Beiträge. - Abtretungsvertrag zusätzlich zum Kreditvertrag notwendig - Bausparkasse erhält Abtretungsanzeige --> Kündigungen annahme der zuteilung, Auszahlungsanweisungen können nur noch durch die Bank beantragt werden. - Optional Sparratenüberwachung möglich (Bausparkasse informiert Bank über nicht eingegangene Zahlungen) |

| (Tilgung) Vor- und Nachteile eines Bausparvertrags als Tilgungsersatz | |

| (Tilgung) Endfälliges Darlehen mit Tilgungsersatz – Kapitalbildende Lebensversicherung | - Abschluss einer KapitalLV mit Ablaufleistung zum Zinsbindungsende in entsprechender Höhe (Garantiesumme!) - LV wird abgetreten (Erlebens- und/oder Todesfallleistungen), Versicherung wird informiert, Versicherungsnehmer kann nicht mehr frei über Versicherungsleistungen verfügen |

| (Tilgung) Kapitalbildende Lebensversicherung – Steuerliche Situation | |

| Forward-Darlehen: | Ermöglicht dem Darlehensnehmer: - sein heute bereits laufendes Darlehen über den Auslauf der Zinsbindungsfrist hinaus zu verlängern oder - ein in Zukunft benötigtes Darlehen bereits heute abzuschließen, und zwar unter Sicherung der heutigen Konditionen. Gründe: - Kunde rechnet mit steigenden Zinsen - Kunde möchte Planungssicherheit haben. ACHTUNG: Darlehen muss zu den festgelegeten Konditionen am festgelegten Zeitpunkt abgenommen werden --> Kreditvertrag heute ist bindend, sonst Nichtabnahmeentschädigung (entspricht Vorfälltigkeitsentschädigung) |

| Forward-Aufschlag: | Die Konditionen des Forward-Darlehen liegt über denen von sofort auszahlbaren Krediten. (meist zwischen 0,01% bis 0,03% pro Monat der Vorlaufzeit). Kosten für Refinanzierung des Kreditinstituts. Banken bieten Forward-Darlehen in der Regel bis maximal 5 Jahre Vorlaufzeit an. Beratungssituation: Ob ein Forward-Darlehen sinvoll war kann erst nachträglich beurteilt werden. Kunde muss über eventuelle Nachteile aufgeklärt werden. Ggf. Berechnung anstellen, wie hoch der Zins steigen müsste. |

| Zwischenfinanzierungsdarlehen: | - Ist eine kurzfirstig angelegte Kreditgewährung bei der vorausgesetzt wird dass die entgültige Finanzierung bereits sichergestellt ist, die Mittel aber noch nicht frei sind. Bspw: Wegen verkauf Bestandsimmobilie, absehbarer zugriff auf festgelegtes EK (Lebensversicherungen, Bausparguthaben), Inanspruchnahme von Förderprogrammen für Immobilien. - Meist für 1-2 Jahre angeboten - Variabel oder Festverzinslich möglich - Durch kurzfristigkeit ist der Zins etwas höher - Wenn nicht absehbar ist wann genau das Kapital zur Ablösung zur verfügung steht, sollte entweder ein variabler Zins oder eine vollständige Sondertilgungsmöglichkeit vereinbart werden. |

| (Realkredit) Besicherung von Darlehen | - Muss durch Grundpfandrechte abgesichert sein (dinglich/realer Wert) - Kredit darf max. 60% des Beleihungswertes der Immobilie betragen. - Hintergrund: Bei einer Zwangsversteigerung geht man davon aus dass man immer den vollen Kreditbetrag zurückerhält. - Realkredite werden nur durch Spezialbanken, die Pfandbriefe emittieren dürfen vergeben, da diese besonderen gesetzlichen Vorschriften unterliegen. |

| (Realkredit) Beleihungsgrenze | - Die Beleihungsgrenze ist die 60% Grenze des Beleihungswertes. - Für Pfandbriefbanken bzw. erstrangig abgesicherte Kredite gesetzlich vorgeschrieben. - In diesen Gesetzen ist vorgeschrieben wie der Beleihungswert zu ermitteln ist. |

| (Realkredit) Realkredit-Splitting | Zwei Möglichkeiten: - echtes Realkredit-Splitting = es werden 2 Kreditverträge geschlossen, einer bis zur Beleihungsgrenze (günstige Kondition) und ein weiterer (nachrangiger und teuerer Kondition). - unechtes Realkreditsplitting = es wird ein Kreditvertrag geschlossen und ein Mischzins berechnet (Kunde bekommt nichts mit). |

| Fremdwährungsdarlehen: | = ein Darlehen das nicht der Landeswährung abgeschlossen wird - Wechselkursrisiko (Ratenhöhe kann sich verändern so wie die Rückzahlungsumme) - seit Wohnimmobilienkreditrichtlinie besteht anspruch des Kunden auf umwandlung in ein Darlehen in Landeswährung sobald der Wechselkurs mehr als 20% ggü. dem Vertragsabschluss steigt. <-- Bank muss dann auf diese Option aktiv Hinweisen. |

| Versicherungsdarlehen: | - Versicherung ist Darlehensgeber - Beleihung meist nicht so hoch wie bei Banken (meist 60-80% des Beleihungswertes) - Haben eine Nische mit langfristigen Baukrediten (bis zu 40 Jahren) besetzt (Kapitalbildende LV = langfristig --> langfristige Baufinanzierung). - Vergabe ist beschränkt durch die Solvency I und II Verordnungen (Kapitalhinterlegung) - Dient der Risikodiversifiezierung (Streuung des Risikos bei Kapitalanlagen) - Versicherer können zu akzeptablen Renditen anlegen. |

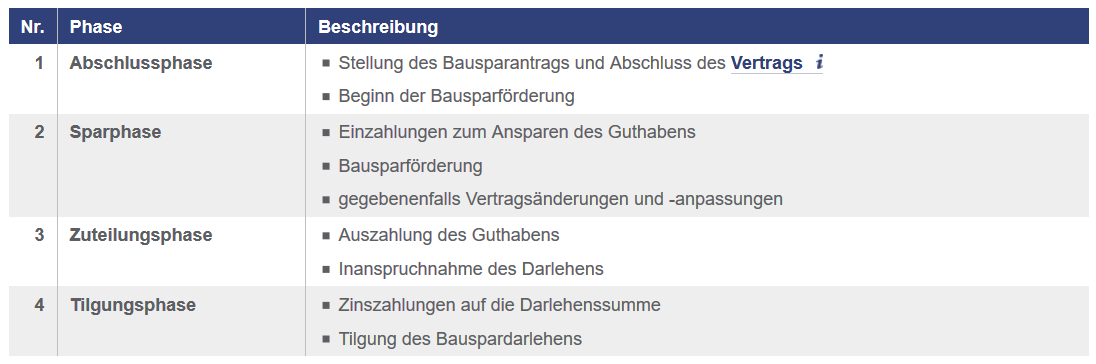

| Die 4 Phasen des Bausparens: |

Image:

Jumn (binary/octet-stream)

|

| Verwendungsmöglichkeiten eines Bausparvertrags | - Ein Bauspardarlehen muss laut Bauspargesetz Wohnwirtschaftlich verwendet werden - Neben der Finanzierung der Immobilie können bspw.: - Einbaumöbel - Einkauf in Altenwohnheime - Erbschaftsteuerschuld bei Immobilienerbschaft - Modernisierung auch bei Mietwohnungen mit dem Bauspardarlehen finanziert werden. |

| Wann ist ein Bauspardarlehen von der Bausparkasse aus kündbar? | - Wenn der Darlehensnehmer seinen Verpflichtungen nicht nachkommt (Zahlung von Zins- und Tilgungsleistungen) - Wenn keine ausreichende Absicherung des Bauspardarlehens besteht. - Wenn die für die Darlehensgewährung gemachten wesentlichen Angaben nich richtig oder unvollständig sind. |

| Wie errechnet sich der maximale Darlehensanspruch eines Bausparkontos? | Bausparsumme (BSS) - Sparguthaben = max. Darlehensanspruch - je mehr Sparguthaben über das mindest Sparguthaben eingezahlt wird desto geringer wird das mögliche Darlehen. |

| Zuteilungsvoraussetzungen bei Bausparverträgen: | - Die tarifliche Mindestsparzeit muss erreicht sein. - Das festgelegte Mindestsparguthaben muss angespart sein - die Mindestbewertungszahl muss erreicht sein. |

| Was ist die Mindestsparzeit bei Bausparverträgen? | Die Mindestsparzeit wird vom Vertragsbeginn an gerechnet und beträgt je nach Bausparkasse und Tarif zwischen 12 und 60 Monaten. Bei neueren Tarifen wird oft ganz auf die Angabe einer Mindestsparzeit verzichtet, da die Zuteilungsvoraussetzung anhand der Mindestbewertungszahl aussagekräftiger ist. |

| Was ist die Bewertungszahl bei Bausparverträgen? | Die Bewertungszahl ist eine rechnerische Größe zur Bewertung des Sparverdienstes eines Bausparvertrags. Sie wird nach dem „Zeit mal Geld“-Prinzip berechnet. Entscheidend ist also, welchen Betrag der Bausparer dem Bausparkollektiv für welchen Zeitraum zur Verfügung gestellt hat. |

| Zuteilung und Zuteilungsmasse: | Alle verfügbaren Zuteilungsmittel einer Bausparkasse werden Zuteilungsmasse genannt. bspw. monatlich betrachtet: - Sparleistungen - den Bausparkonten gutgeschriebene Zinsen und Wohnungsbauprämien - Tilgungsleistungen der Darlehensnehmer - eventuelle Gutschriften auf Bonuskonten (z. B. in der Bonus-Variante) - eventuelle von der Bausparkasse zur Beschleunigung der Zuteilung aufgenommene (Kredit-) Mittel. --> Reicht die Zuteilungsmasse für einen Zuteilungslauf nicht aus werden die Bausparer mit der geringsten Bewertungszahl in den nächsten Zuteilungslauf geschoben (Zuteilungsanwärter) - Problem: Bausparkassen können nur einen voraussichtlichen Zuteilungszeitpunkt benennen --> Anschlussfinanzierungen <-- |

| Wohnungsbauprämie: | - Wohnwirtschaftlich angelegte Mittel aus eigener Tasche (z.B. Bausparvertrag oder Kauf von Genossenschaftsanteilen einer Baugenossenschaft) werden vom Staat mit der Wohnungsbauprämie gefördert - jeder Deutsche Bürger ab 16 Jahren ist berechtigt - Höhe der WoP: 8,8% der selbst eingezahlten Beiträge, höchsten jedoch auf 512€ (1.024€ verh.) - Einkommensgrenzen: 25.600€ zu versteuerndes Einkommen (51.200€ verh.) - max. Wohnungsbauprämie pro Jahr demnach 45,06€ (90,11€ verh.) - zu versteuerndes EK = Bruttoeinkommen - Werbungskostenpauschale - sonstige steuerliche Freibeträge. |

| Beantragung der Wohnungsbauprämie: | - Bausparkasse schickt jährlich einen Wohnungsbauprämienantrag an den Bausparer - Bausparer unterschreibt, ergänzt Datum und sendet diesen an die Bausparkasse zurück. - Bausparkasse beantragt die Prämie für den Kunden bei ihrem zuständigen Finanzamt - Finanzamt setzt höhe der Prämie fest und meldet es der Bausparkasse - Bausparkasse vermerkt Prämie auf dem Bausparkonto |

| Wann kann die Wohnungsbauprämie an den Bausparer ausgezahlt werden? | - Bei Zuteilung und wohnungswirtschaftlicher Verwendung - Nach Ablauf der siebenjährigen Bindungsfrist - Bei einer sogenannten vorzeitigen prämienunschädlichen Auflösung |

| Arbeitnehmersparzulage: | - Vermögenswirksame Sparleistungen (VL direkt vom Arbeitgeber) auf ein Bausparkonto werden mit Arbeitnehmersparzulage gefördert. - Höhe: 9% der vom Arbeitgeber eingezahlten VL-Leistungen max. jedoch 470€ (940€ verh.) - Einkommensgrenze: 17.900€ zu versteuerndes Einkommen (35.800€) - Beantragung durch Bausparer bei seiner Steuererklärung - Auszahlung: Bei zuteilung oder sonstiger prämienunschädlicher Verfügung, bzw. automatische Auszahlung nach Ablauf der Bindungsfrist. |

| Bindungsfristen WoP und Arbeitsnehmersparzulage: | - Bindungsfrist = 7 Jahre - Verfügung innerhalb der Bindungsfrist = Prämienschädlich, außer es wird Wohnwirtschaftlich verwendet - vorzeitige prämienunschädliche Verfügung: --> dauernde Erwerbsunfähigkeit des Bausparers oder Ehegatten --> mind. 12 monatige Arbeitslosigkeit des Bausparers --> Tod des Bausparers oder Ehegatten |

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.