13497941

Description

Flashcards by Edith Edith, updated more than 1 year ago

|

|

Created by Edith Edith

almost 6 years ago

|

|

| Question | Answer |

| La Ley 2492, o Código Tributario Boliviano | es la norma jurídica fundamental del derecho tributario en nuestro país y regula la relación jurídica entre el fisco y los contribuyentes. El anterior Código Tributario fue aprobado el 28 de mayo de 1992 con la Ley 1340 y fue sustituido por la Ley 2492 en fecha 2 de agosto de 2003. |

| SISTEMA TRIBUTARIO: | El Sistema Tributario determina el concepto y la clasificación de los tributos en Bolivia. Los tributos son las obligaciones en dinero que el Estado impone con el objeto de obtener recursos, que le permitan satisfacer las necesidades de la población boliviana mejorando su calidad de vida. |

| CLASIFICACIÓN: | Los tributos se clasifican en: impuestos, tasas, contribuciones especiales y Patentes Municipales. En Bolivia, el Ministerio de Economía y Finanzas Públicas se constituye en la autoridad fiscal competente; siendo responsable de la formulación y diseño de políticas para la obtención de recursos para el Estado, a través de tributos. Dicho Ministerio rige a la Administración Tributaria nacional, conformada por el Servicio de Impuestos Nacionales y la Aduana Nacional de Bolivia, quienes recaudan, fiscalizan y garantizan la correcta aplicación de las normas; facilitando a los contribuyentes el pago de sus impuestos |

| IMPUESTO: | El impuesto es un aporte en dinero que se realizan las personas de acuerdo a la actividad económica que realizan. Éste permite al Estado contar los recursos necesarios para desarrollar programas y obras que mejoren la calidad de vida de los bolivianos y bolivianas. |

|

IVA (Impuesto al Valor Agregado)

Image:

Iva (binary/octet-stream)

|

El valor agregado es el valor adicional que adquieren los bienes o servicios al ser transformados durante el proceso productivo. En otras palabras, el valor económico que un determinado proceso productivo añade a las materias primas utilizadas en la producción. El Impuesto al Valor Agregado se paga por todas las ventas de bienes, por los contratos de obras, por los contratos de prestación de servicios y por las importaciones realizadas. |

| ¿QUÉ GRAVA? | - Ventas habituales de bienes muebles. - Alquiler y subalquiler de bienes muebles e inmuebles. - Servicios en general y contratos de obra. -Importaciones definitivas. - Arrendamiento financiero (leasing) con bienes muebles |

| ¿CUÁL ES LA ALÍCUOTA? | 13%, Se aplica este porcentaje a las compras y ventas |

| ¿QUÉ FORMULARIOS SE DEBEN UTILIZAR? | -Form. 200 - Form. 210, para exportadores que solicitan devolución impositiva. - Boleta de pago 1000 (*) |

|

¿CUÁNDO SE DEBE PAGAR?

Image:

Pago (binary/octet-stream)

|

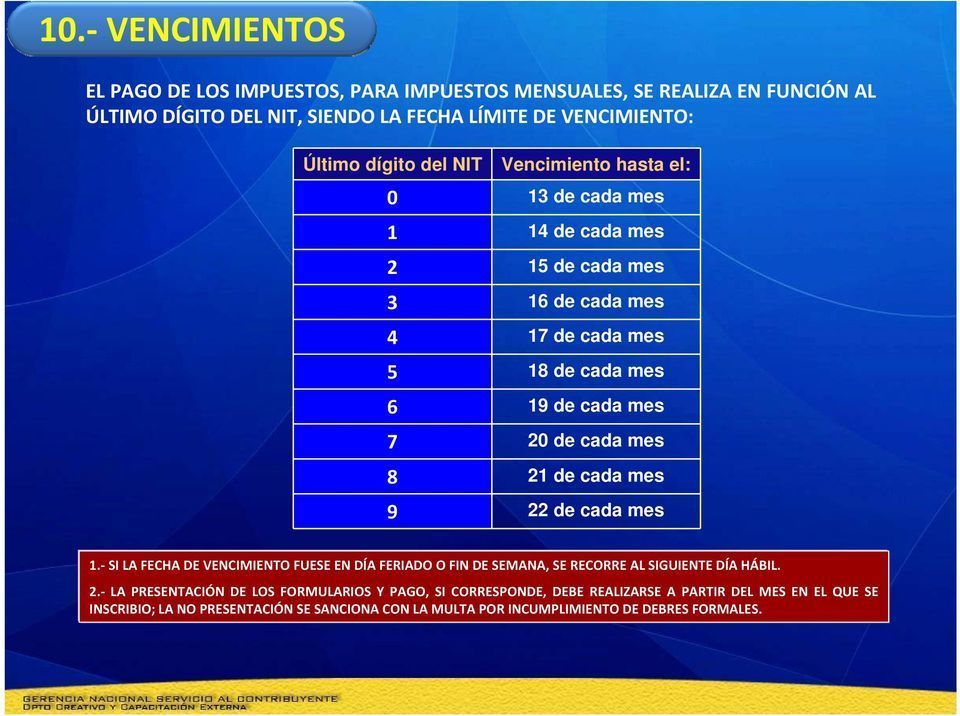

Mensual de acuerdo al vencimiento, según el último digito del (NIT). |

| IT (Impuesto a las Transacciones) ¿QUÉ GRAVA? | Ingreso bruto devengado y obtenido por el ejercicio de cualquier actividad lucrativa o no, que incluye: Comercio Industria. Profesión. Oficio. Alquiler de bienes. Obras y servicios. Transferencia a título gratuito de bienes muebles, inmuebles y derechos. |

|

¿CUÁL ES LA ALÍCUOTA?

Image:

3 (binary/octet-stream)

|

3% del monto de la transacción. |

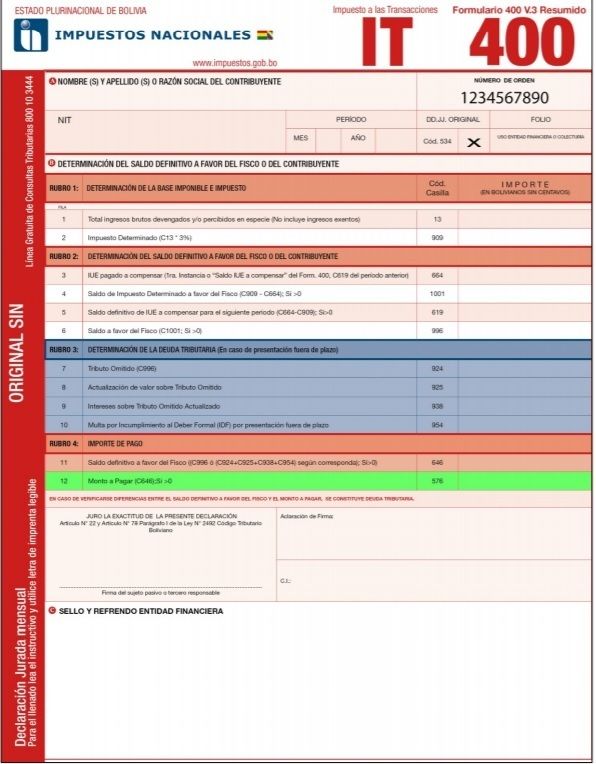

| ¿QUÉ FORMULARIOS SE DEBEN UTILIZAR? | Form. 400 Transacciones habituales. Form. 410 (*) Retenciones. Form. 440 (*) Retenciones de agencias de viaje. Form. 430 Para transferencias a título gratuito y venta de: inmuebles, motonaves, aeronaves, cuotas de capital y otros bienes (Sólo 1ra. venta o ventas posteriores de bienes registrables pertenecientes al activo del contribuyente). Boleta de Pago 1000 (*) |

| CUÁNDO SE DEBE PAGAR? | Mensual de acuerdo al vencimiento, según el último digito del NIT. 10 días hábiles posteriores a la fecha (Declaratoria de Herederos, Minuta de transferencia o anticipo de legítima). |

| ¿QUIÉNES NO PAGAN? | -Trabajo personal en relación de dependencia. - Desempeño de cargos públicos. - Exportaciones. -Servicios prestados por el Estado Plurinacional, Gobiernos Autónomos Departamentales y Municipales. -Intereses de depósitos en cajas de ahorro, plazo fijo y cuenta corriente. - Establecimientos educacionales privados de enseñanza con plan oficial. -Venta de libros, diarios, publicaciones informativas, periódicos y revistas. -Contempladas en la ley de Mercado de Valores, así como cuotas de capital. - Servicios prestados por Representaciones Diplomáticas. -Compra/venta de minerales, metales, petróleo y gas natural en el mercado interno, siempre que sea destinado a la exportación. - Transferencia de cartera. -Actividades culturales de artistas nacionales en escenarios estatales ó municipales. -La cesión de bienes o activos sujetos a procesos de titularización a cargo de sociedades titularizadoras. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.