1549766

Description

Flashcards by Gerson Richard, updated more than 1 year ago

|

|

Created by Gerson Richard

over 9 years ago

|

|

| Question | Answer |

| Análise de balanços | Tem por objetivo a obtenção, comparação e interpretação de indicadores com a finalidade de fornecer aos seus usuários o conhecimento do perfil econômico, financeiro, patrimonial e de desempenho operacional da entidade geradora das demonstrações. |

| processos de análise mais utilizados | Análise Vertical Análise Horizontal Análise por Quocientes (por Indicadores) |

| A análise vertical, também chamada de análise de estrutura | visa o estudo da estrutura das demonstrações contábeis, através de coeficientes de participação, os quais são obtidos pela comparação entre itens homogêneos. faz comparação da parte com o todo. |

| Análise Vertical | Compara a parte com o todo Dividi-se o item pelo total. |

| Análise Vertical DRE | A análise vertical da DRE, na maioria dos casos, parte da fixação da Receita Líquida em 100%(alguns casos a Receita Bruta) |

| ANÁLISE HORIZONTAL | estuda a evolução dos elementos componentes das demonstrações contábeis ao longo dos exercícios sociais. Comparação entre exercícios sociais diferentes |

| ANÁLISE HORIZONTAL • de Evolução Nominal • de Evolução Real | A diferença está no fato de que na evolução nominal NÃO são considerados os efeitos da variação do poder aquisitivo da moeda(inflação ou deflação), e na evolução real esses efeitos são considerados |

| ANÁLISE HORIZONTAL de Evolução Real | Inflacionar ou deflacionar o denominador (base comparativa) |

| ANÁLISE POR QUOCIENTES (POR INDICADORES) | Visa o conhecimento da sua situação patrimonial, econômica, financeira e de desempenho da entidade, através do cálculo de quocientes, (índices) que são obtidos por comparação entre os itens de uma mesma DC ou de DC distintas, porém, na maioria dos casos, referentes a um mesmo exercício social. |

| 1. Liquidez imediata | Disponibilidades ------------------------------------ Passivo Circulante |

| 2. LIQUIDEZ CORRENTE OU COMUM Objetivo: indicar ao quanto a empresa possui de recursos no ativo circulante para cobrir os compromissos assumidos a curto prazo (passivo circulante). | Ativo Circulante -------------------------------- Passivo Circulante Interpretação: Quanto maior, melhor. |

| 3. LIQUIDEZ SECA(Teste ácido) Objetivo: avaliar a capacidade de pagamento das obrigações de curto prazo sem considerar os estoques. | Ativo Circulante - Estoques ------------------------------------------- Passivo Circulante Interpretação: Quanto maior, melhor. |

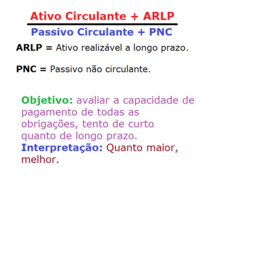

| Liquidez Geral |

Image:

Liquidez_Geral (image/png)

|

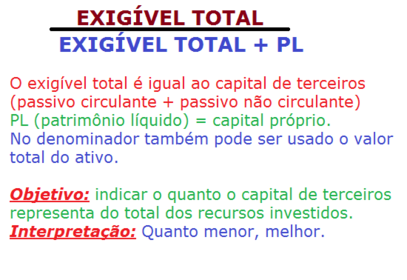

| 1. Participação de capital de terceiros sobre os recursos totais ou simplesmente participação de capital de terceiros. ou, ainda, índice de endividamento total. | |

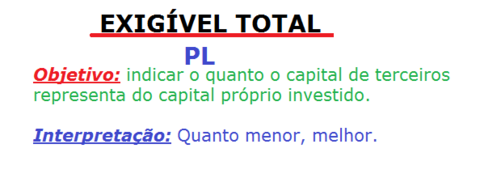

| 2. Participação de capital de terceiros sobre capital próprio ou simplesmente participação de capital de terceiros. | |

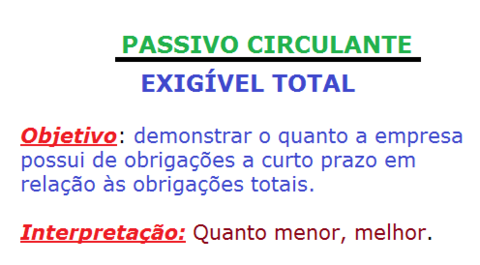

| 3. Composição de endividamento ou participação das dívidas de curto prazo sobre o endividamento total. | |

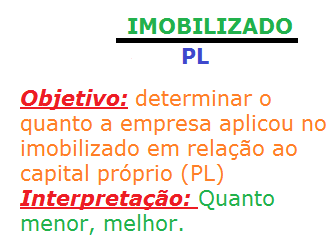

| 4. Imobilização do patrimônio líquido | |

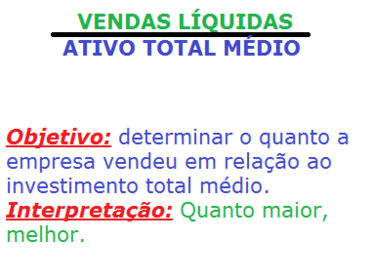

| 1. Giro do ativo médio | |

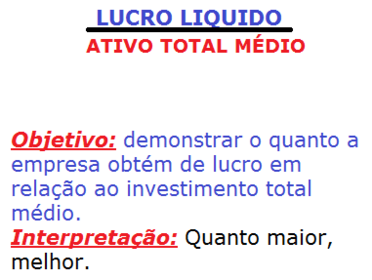

| 2. Rentabilidade do ativo | |

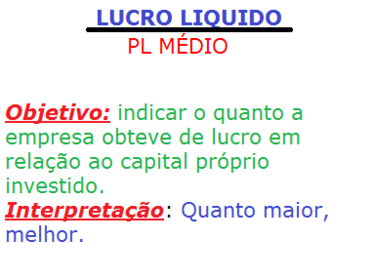

| 3. Rentabilidade do Patrimônio Líquido ou do capital próprio. | |

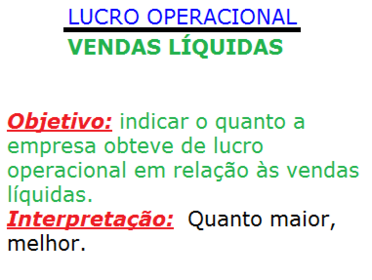

| mARGEM oPERACIONAL | |

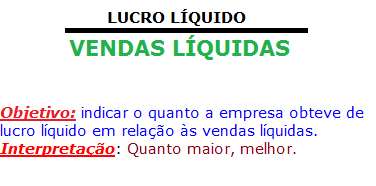

| Margem Líquida |

Image:

Margem_liquida (image/png)

|

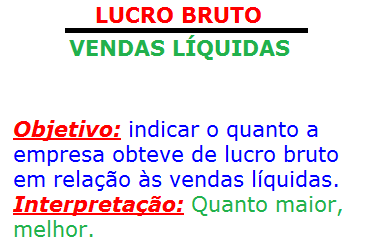

| 6 . Margem Bruta |

Image:

Margem_BRUTA (image/png)

|

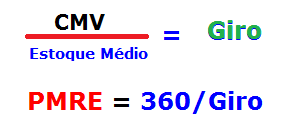

| 1. Prazo médio de renovação de estoque (PMRE) |

Image:

PMRE (image/png)

|

| 2. Prazo médio de pagamento de compras (PMPC) |

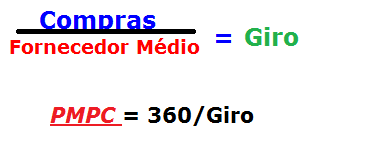

Image:

PMPC (image/png)

|

| 3. Prazo médio de recebimento de vendas (PMRV) |

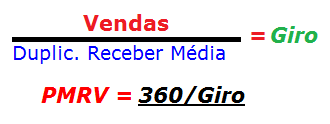

Image:

PMRV (image/png)

|

| 4. Ciclo Operacional (COP) | PMRE + PMRV |

| 5. Ciclo Financeiro (CF) | COP - PMPC |

| Rotatividade | Fórmulas de Cálculo |

| RENTABILIDADE | Fórmulas de Cálculo |

| ESTRUTURA DE CAPITAIS | Fórmulas de Cálculo |

| Liquidez | Fórmulas de Cálculo |

| VALOR ECONÔMICO AGREGADO – EVA (ECONOMIC VALUE ADDED) | O principal objetivo do EVA é demonstrar se a empresa está efetivamente criando riqueza para seus acionistas/sócios. O EVAé um indicador que permite a estes investidores avaliarem se o capital aplicado no ativo de uma empresa está bem remunerado. |

| Fórmula EVA | EVA = (MOP – CMPC) x Investimento Onde: MOP = Margem Operacional = (lucro operacional/investimento) CMPC = Custo Médio Ponderado de Capital |

| Capital Fixo | É o imobilizado |

| Objetivo da Análise Horizontal | O objetivo da análise horizontal é analisar a evolução dos elementos que formam as demonstrações financeiras (contábeis) ao longo de exercícios sucessivos. |

| finalidade principal da análise por quocientes | Estabelecer indicadores de situações específicas referentes aos aspectos econômicos e financeiros de uma empresa. |

| Análise horizontal Base fixa | Pega-se o 1° ano (Denominador) de atividades com o último (numerador) |

| Análise horizontal Base móvel | Pega-se o último exercício dividido pelo penúltimo |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.