2222949

Description

Flashcards by Lina Sanchez, updated more than 1 year ago

|

|

Created by Lina Sanchez

about 9 years ago

|

|

| Question | Answer |

| TERMINOLOGÍA DE CONTABILIDAD LINA FERNANDA SANCHEZ MORENO | |

| ACTIVO: Bienes o derechos que la empresa posee | |

| ACTIVO FIJO: son los activos utilizados en el negocio y no adquiridos con fines de venta, como maquinarias y bienes inmuebles | |

| ACTIVO CORRIENTE: Son aquellos activos que son susceptibles de convertirse en dinero en efectivo en un periodo inferior a un año. | |

| ACTIVO CIRCULANTE: Es un bien o derecho líquido que puede convertirse en líquido en menos de un año | |

| ACCIÓN: Son las partes iguales en las que se divide el capital social de una sociedad anónima. | |

| AMORTIZACIÓN: Son reducciones en el valor de los activos o pasivos para reflejar en el sistema de contabilidad cambios en el precio del mercado u otras reducciones de valor. | |

| ANÁLISIS DE ESTADOS FINANCIEROS: Es el proceso dirigido a evaluar la posición financiera, presente y pasada, y los resultados de las operaciones de una empresa. | |

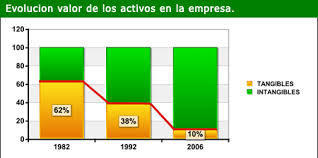

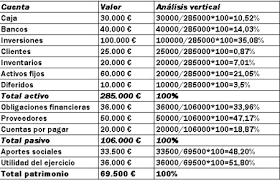

| ANÁLISIS VERTICAL: Es la herramienta financiera que permite verificar si la empresa está distribuyendo adecuadamente sus activos y si está haciendo uso de la deuda correctamente teniendo presente las necesidades financieras y operativas. | |

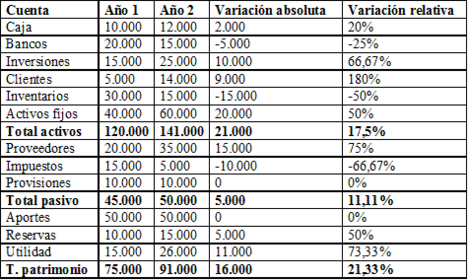

| ANÁLISIS HORIZONTAL: Es la herramienta financiera que permite verificar la variación absoluta y la variación relativa que haya sufrido cada cuenta de un estado financiero con respecto de un periodo, a otro anterior. | |

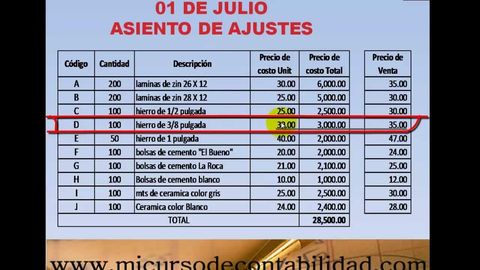

| AJUSTE: Es el diseño de registro contable que permite conocer el saldo real de una cuenta. | |

| AUDITORIA: Es el proceso mediante el cual una empresa o profesional (auditor) independiente es contratado para recopilar información contable. | |

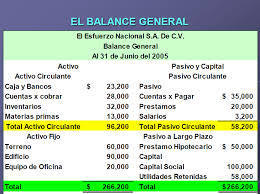

| BALANCE GENERAL: Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada. | |

| CAPITAL: Es toda suma de dinero, disponible para invertir en un bien o servicio. | |

| CAPITAL SUSCRITO: Es la parte del capital autorizado que los accionistas de una sociedad por acciones se comprometen a pagar. | |

| CAPITAL PAGADO: Es la parte del capital suscrito que ha sido efectivamente cancelado por los accionistas. | |

| CAPITAL CIRCULANTE: Se caracteriza por consumirse mientras dura el proceso productivo y se terminará por incorporar al producto que resulta del mismo. | |

| CICLO CONTABLE: Es el periodo de tiempo en el que una sociedad realiza de forma sistemática y cronológica el registro contable de una forma fiable. Normalmente un ciclo contable es de un año. | |

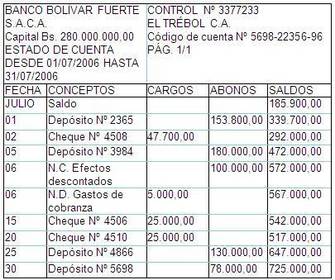

| CONCILIACIÓN BANCARIA: Es un proceso que permite comparar los valores que la empresa tiene registrados de una cuenta de ahorros o cuenta corriente, con los valores que el banco le suministra por medio del extracto bancario. | |

| CONTABILIDAD ADMINISTRATIVA: Es aquella que proporciona informes basados en la técnica contable que ayuda a la administración, a la creación de políticas para la planeación y control de las funciones de una empresa. | |

| CONTABILIDAD FINANCIERA: Es la forma mediante la cual se clasifican, registran, suman e informa de las operaciones cuantificables en dinero realizadas por una entidad económica. | |

| CONTABILIDAD DE COSTOS: Es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción, distribución, administración y financiamiento. | |

| COSTOS: Es el valor monetario de los consumos de factores que supone el ejercicio de una actividad económica destinada a la producción de un bien o servicio. | |

| COSTOS INDIRECTOS DE FABRICACIÓN: Comprenden todos los costos de producción que no están catalogados como materiales directos ni como mano de obra directa. | |

| COSTOS DE PRODUCCIÓN: Son los gastos necesarios para mantener un proyecto, línea de procesamiento o un equipo en funcionamiento. | |

| COSTOS DE DISTRIBUCIÓN: Comprenden todos los costos incididos desde el momento en que se fabrica el producto y se entrega en el almacén hasta que se ha convertido en efectivo. | |

| COSTOS FINANCIEROS: Son los que se originan por la obtención de recursos ajenos que la empresa necesita para su desenvolvimiento. | |

| DEPRECIACIÓN: Es la reducción (desgaste) del valor de un bien o una propiedad debido al uso,Paso del tiempo,Obsolescencia. La empresa contabiliza ese desgaste o pérdida de valor como un coste. | |

| DIVIDENDO: Es la parte del beneficio de una empresa que se reparte entre los accionistas de una sociedad. | |

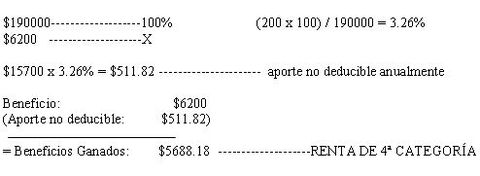

| EROGACIONES: Son tanto los gastos, como las inversiones que realice el contribuyente en un año de calendario sea cual fuere el nombre con que se les designe | |

| ESTADOS FINANCIEROS: Son informes que utilizan las instituciones para dar a conocer la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado. | |

| ESTADO FINANCIERO AUDITADO: Información financiera de una empresa certificada por contadores públicos autorizados. | |

| ESTADO FINANCIERO PROYECTADO: La proyección de los estados financieros consiste en calcular cuales son los estados financieros que presentará la empresa en el futuro. | |

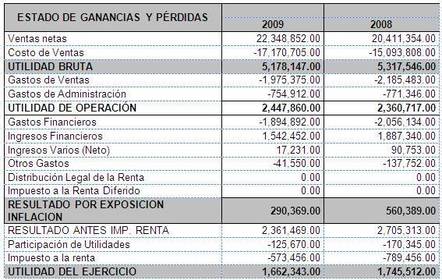

| ESTADO DE PERDIDAS Y GANANCIAS: Es un documento contable en el cual se refleja la actividad de la empresa de forma detallada, es decir, que allí se consagran tanto las utilidades que le ha generado su negocio como las pérdidas del mismo. | |

| ESTADO DE FLUJO EFECTIVO: Es un estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación | |

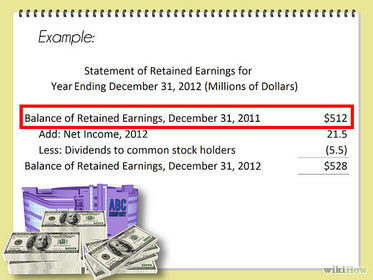

| ESTADO DE UTILIDADES RETENIDAS: Hacen referencia a la parte de los dividendos no distribuidos entre socios o accionistas. | |

| GANANCIA BRUTA: Beneficio obtenido en la compra o producción de un producto y su posterior venta a un precio superior a dichos costes de compra o producción, sin haber sido deducidos los restantes gastos. | |

| GASTOS: Es un egreso o salida de dinero que una persona o empresa debe pagar para un artículo o por un servicio | |

| INSUMOS: Es todo aquello disponible para el uso y el desarrollo de la vida humana, desde lo que encontramos en la naturaleza, hasta lo que creamos nosotros mismos, es decir la materia prima de una cosa. | |

| MANO DE OBRA: Esfuerzo físico y mental que se pone al servicio de la fabricación de un bien. También se utiliza para nombrar al costo de este trabajo, el precio que se le paga. | |

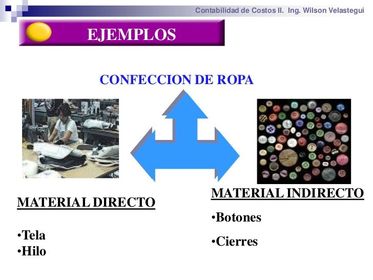

| MATERIA PRIMA: Es la materia extraída de la naturaleza y que se transforma para elaborar materiales que más tarde se convertirán en bienes de consumo. | |

| MATERIALES INDIRECTOS: Son aquellos necesarios y que son utilizados en la elaboración de un producto, pero no son fácilmente identificables y son incluidos como parte de los costos indirectos de fabricación. | |

| MÉTODO DUPONT: Analiza y evalúa la rentabilidad de la inversión propia en una empresa. | |

| PASIVO: Es una deuda que ha adquirido una empresa, institución o individuo. | |

| PASIVO CIRCULANTE: Es la parte del pasivo que contiene las obligaciones o deudas a corto plazo de la empresa. | |

| PASIVO CONTINGENTE: Es una obligación surgida a raíz de sucesos pasados, cuya existencia puede ser consecuencia, con cierto grado de incertidumbre, de un suceso futuro. | |

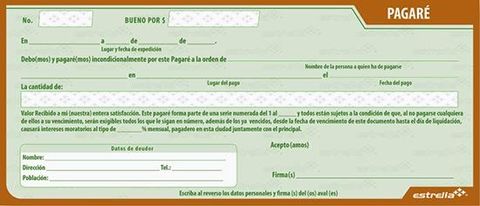

| PAGARE: Es un documento que contiene la promesa incondicional de una persona, de que pagará a una segunda persona una suma determinada de dinero en un determinado plazo de tiempo. | |

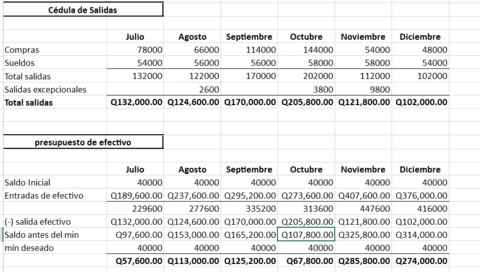

| PRESUPUESTO: Es un cálculo y negociación anticipado de los ingresos y egresos de una actividad económica (personal, familiar, un negocio, una empresa, una oficina, un gobierno) durante un período, por lo general en forma anual. | |

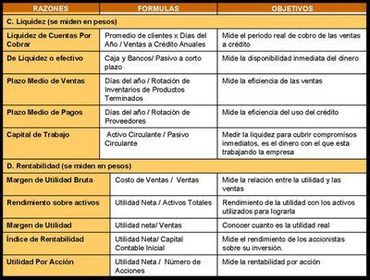

| RAZONES FINANCIERAS: Son indicadores utilizados en el mundo de las finanzas para medir o cuantificar la realidad económica y financiera de una empresa y su capacidad para asumir las diferentes obligaciones según su objeto social. | |

| SERIES DE TIEMPOS: Es una secuencia de observaciones, medidos en determinados momentos del tiempo, ordenados cronológicamente. | |

| VALOR ECONÓMICO AGREGADO: Es una herramienta financiera que podría definirse como el importe que queda una vez que se han deducido de los ingresos la totalidad de los gastos, incluidos el costo de oportunidad del accionista y los impuestos. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.