5350665

| Question | Answer |

| Variable Kosten (KV) | Diese Kosten werden auch als beschäftigungsunabhängige Kosten bezeichnet. - (Rohstoffe, Stromkosten, Wartung von Maschinen etc.) - |

| Fixkosten (KF) | Teil der Gesamtkosten, der hinsichtlich der Änderungen einer Bezugsgröße in einem bestimmten Zeitraum konstant bleibt. - (Mietkosten, Lohn der Mitarbeiter etc.) - |

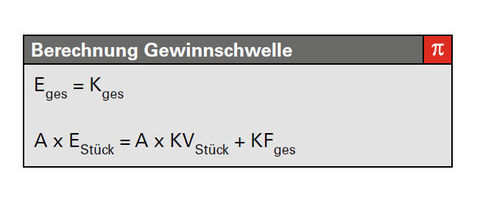

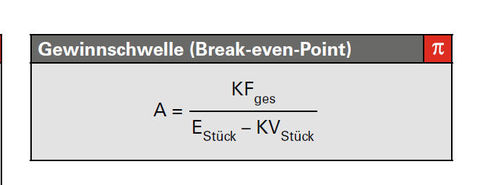

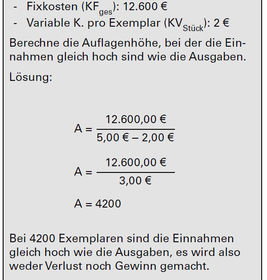

| Gewinnschwelle (Break-even-Point) | Der BEP ist der Punkt, an dem Erlös und Kosten bei einer Produktion gleich groß sind und somit weder Verlust noch Gewinn erwirtschaftet wird. - (Punkt, an dem alle Gesamtkosten gedeckt sind) - |

| Berechnung der Gewinnschwelle (BEP) | |

| Formel der Gewinnschwelle (BEP) | |

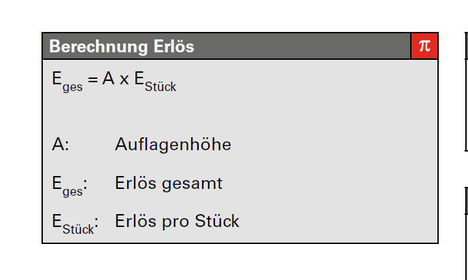

| Berechnung Erlös | |

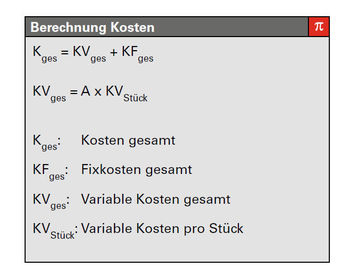

| Berechnung Kosten | |

| Berechnungsbeispiel (BEP) | |

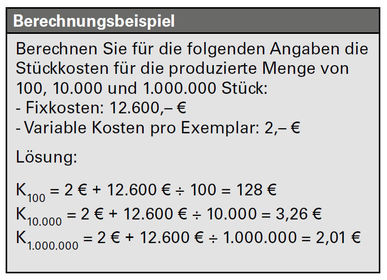

| Stückkosten | Stückkosten geben an, wie viel ein Produkt bei einer bestimmten Menge kostet. Je mehr produziert wird, umso geringer wird der Anteil der Fixkosten pro Stück. |

| Berechnungsbeispiel Stückkosten | |

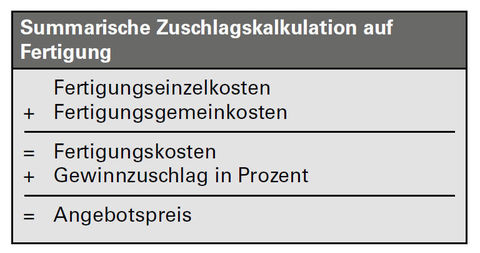

| Zuschlagskalkulation | Der Zuschlagssatz soll die Beanspruchung der jeweiligen Gemeinkostenart durch das Produkt angemessen und gerecht abbilden. Es gibt die summarische und differenzierte Zuschlagskalkulation. |

| Summarische Zuschlagskalkulation | |

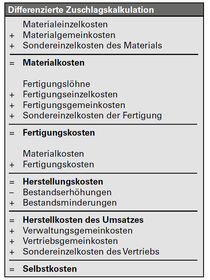

| Differenzierte Zuschlagskalkulation | |

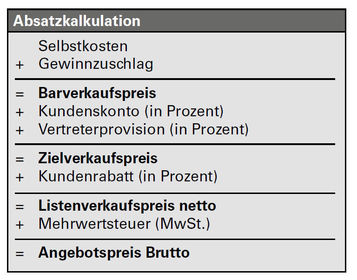

| Preisberechnung | Die Zuschlagskalkulation kann durch eine Absatzkalkulation ergänzt werden, um den Angebotspreis zu ermitteln. |

| Absatzkalkulation | |

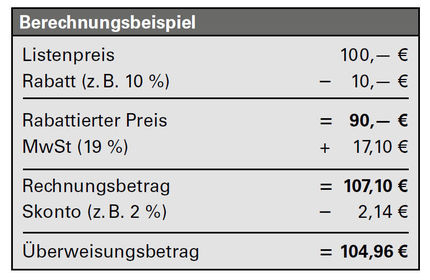

| Angebotspreis Beispielrechnung | |

| Rabatt | Rabatt ist ein Preisnachlass, der vom ursprünglichen Preis abgezogen werden darf. Beispiel: Treuerabatt, Mengenrabatte etc. |

| Mehrwertsteuer (MwSt.) | Die Mehrwertseteuer ist ein Preisaufschlag, der auf den Endbetrag einer Rechnung aufgeschlagen wird. Sie beträgt momentan 19% und muss vom Händler an den Staat abgeführt werden. |

| Skonto | Preisnachlass als Gegenleistung für schnelle Zahlung. Skonto wird VOR der MwSt. vom Endpreis abgezogen. |

| Provision | Provision ist ein Preisaufschlag, der eine Vergütung für die Vermittlung eines Geschäfts durch einen Dritten darstellt. |

| Arbeitsplatzkosten | Die dem Arbeitsplatz direkt oder indirekt zurechenbaren Kosten. Kosten für Fertigungsmaterial und Vorprodukte die am Arbeitsplatz (weiter-) verarbeitet werden sind hier nicht enthalten |

| Stundensätze für die Auftragskalkulation ermitteln | Arbeitsplatzkosten/Jahr : Fertigungskosten/Jahr = Kosten/Std. |

| Planbeschäftigungsgrad | tatsächliche Arbeitstage : mögliche Arbeitstage = Planbeschäftigungsgrad |

| Beschäftigungs- und Nutzungsgrad (B° & N°) | Beschäftigungs- und Nutzungsgrad sind Kenngrößen für die tatsächliche Ausnutzung von Arbeitsplatzkapazitäten |

| Arbeitsplatzkapazität | Mögliche Arbeitszeit im Einschichtbetrieb bei Normalarbeitszeit (nach Abzug von arbeitsfreien Samstagen, Sonn- und Feiertagen) |

| Fertigungszeit | produktionsbedingte Zeiten, die einzelnen Kostenträgern direkt zurechenbar sind |

| Hilfszeit | produktionsbedingte Zeiten, die für alle Kostenträger gemeinsam anfallen und keinem direkt zurechenbar sind |

| Ausfallzeit | keine produktionsbedingte Zeit, die Zeit, der keine Arbeitsleistung gegenüber steht |

| Beispiel Zahlungsbetrag | Listenpreis – Rabatt = Netto-Rechnungsbetrag + Mehrwertsteuer = Brutto-Rechnungsbetrag – Skonto = Zahlungsbetrag |

| Beispiel Listenpreis | Zahlungsbetrag + Skonto = Brutto-Rechnungsbetrag – Mehrwertsteuer = Netto-Rechnungsbetrag + Rabatt = Listenpreis |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.