6594845

Description

Flashcards by Sabrina Heckler, updated more than 1 year ago

|

|

Created by Sabrina Heckler

over 7 years ago

|

|

| Question | Answer |

| Jahresabschluss | Bilanz GuV Anhang Wichtig: Lagebericht gehört nicht zum Jahresabschluss! |

| Externes Rechnungswesen | Jahresabschluss (Buchführung) |

| Internes Rechnungswesen | Kosten- und Leistungsrechnung Investitionen und Finanzierung Betriebsstatistik |

| Adressatenkreis im externen Rechnungswesen | Anteilseigner, Gläubiger, Management, Mitarbeiter, Lieferanten, Kunden, Fiskus, Öffentlichkeit etc. |

| Funktion des externen Rechnungswesens | Dokumentation Information/Rechenschaft Gewinnermittlung |

| Richtlinien und Vorschriften des externen Rechnungswesens | Beachtung handels- und steuerrechtlicher Regelungen |

| Adressatenkreis des internen Rechnungswesens | Unternehmensinterne insbesondere Management |

| Funktion des internen Rechnungswesens | Selbstinformation, Kontrolle der getroffenen Entscheidungen, Grundlage für kündigte Entscheidung (Planung, Steuerung) |

| Richtlinien und Vorschriften des internen Rechnungswesens | nur in Ausnahmefällen gesetzlich fixiert |

| Shareholder | Anteilseigner |

| Stakeholder | Interessieren sich für den Abschluss |

| Funktion Buchführung (Handelsbücher) | Dokumentationsfunktion |

| Funktion Abschlüsse: Einzelabschluss | Jahresabschluss von einzelnen rechtlich selbstständigen Unternehmen/Konzern-Unternehmen Dokumentationsfunktion Rechenschafts- und Informationsfunktion Ausschüttungsbemessungsfunktion |

| Funktion Abschlüsse: Konzernabschluss | Konsolidierte Einzelabschlüsse der Mutterunternehmen und Tochterunternehmen, Darstellung, als ob es sich um ein einziges Unternehmen handelt Dokumentationsfunktion Rechenschafts- und Informationsfunktion |

| Funktion Abschlüsse: Teilkonzernabschluss | Konsolidierte Einzelabschlüsse der Teilkonzernmutterunternehmen und Tochterunternehmen, Darstellung als ob es sich um ein einziges Unternehmen handelt Dokumentationsfunktion Rechenschafts- und Informationsfunktion |

| Gesamtkonzernabschluss | Besteht aus den Einzelabschlüssen des Mutterunternehmens und aller Tochterunternehmen |

| Anforderungen an den handelsrechtlichen Jahresabschluss | Der Jahresabschluss einer Kapitalgesellschaft hat unter Beachtung der Grundsätze der ordnungsgemäßen Buchführung (GoB) ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Kapitalgesellschaft zu vermitteln § 264 (2) S 1 HGB |

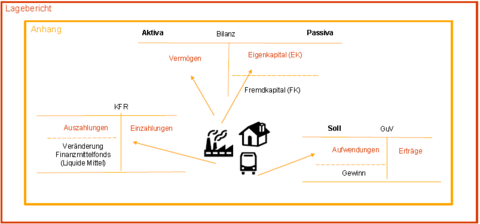

| Rechenwerke der Vermögenslage | Bilanz (+Anhang) |

| Rechenwerke der Finanzlage | Kapitalflussrechnung (+Anhang) |

| Rechenwerke der Ertragslage | Gewinn- und Verlustrechnung (+Anhang) |

| Anforderungen an den (Teil)Konzernabschluss | Vermittlung eines den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage einer wirtschaftlich als geschlossene Einheit zu betrachtenden Gruppe rechtlich selbstständiger Unternehmen § 297 Abs. 2, 3 S 1 HGB |

| Konzernlagebericht | § 315 HGB |

| Phasen der Jahresabschlusserstellung | Abschluss der Finanzbuchhaltung (Abschluss der Konten) Entwicklung der Rechenwerke (Vornahme der Abschlussbuchungen) Freiwillige oder gesetzlich vorgeschriebene Abschlussprüfung (Vorlage der aufgestellten Rechnenwerke zur Prüfung durch Aufsichtsrat/Wirtschaftsprüfer) Festellung des Ascbhlusses durch das gesellschafsvertraglich/gesetlich vorgeschriebene Organ (Beschlussfassung über die geprüften Rechenwerke) Offenlegung des Abschlusses (Veröffentlichung des Abschlusses evtl. Publizitätserleichterungen) |

| Buchführungs- und Aufzeichnungspflicht | Ist-Kaufmann Kann-Kaufmann Form-Kaufmann §238 (1) HGB nach GoB |

| Steuerrechtlichen Buchführungspflichten der Abgabenordnung (AO) | Eine nach anderen Normen bestehende Buchführungspflicht ist auch für steuerrechtliche Zwecke zu beachten §140 AO (abgeleitete Buchführungspflicht) §141 AO Begündet eine Buchführungspflicht für steuerliche Zwecke, wenn nach anderen Norman keine Buchführungsplficht besteht (originäre Buchführungspflicht) Dies betrifft insbesondere Kaufleute, deren Unternehmen einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordern, deren Umsätze über 500.000 € bzw. deren Gewinner über 50.000 € liegen |

| Grundsätze ordnungsgemäßer Buchführung (GoB) | Unbestimmer Rechtsbegriff Es soll erreicht werden, dass sich ein sachverständiger Dritter innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens verschaffen kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen. |

| Formelle Grundsätze (GoB) | Lebende Sprache Verständliche Abkürzungen Zeitgerechte Erfassung Geordnete Aufzeichnungen Allgemeiner Kontenrahmen Buchungsbelegpflicht Unveränderlichkeit bzw. Nachvollziehbare Veränderungen Geordnete Ablage und Aufbewahrung alles klar und übersichtlich |

| Materielle Grundsäzte (GoB) | Vollständige Erfassung Richtigkeit der Erfassung |

| Umfang der Rechnungslegung | Abhängig von der Rechtsform und der Größe des Unternehmens Jahresabschluss: bei Einzelkaufleuten und PersonenhandelsG mit natürlichem Vollhafter ist zu unterscheiden ob publizitätspflichtig oder nicht (PublG + HGB drittes Buch) bei KapitalG und gleichgestellte Gesells. ist zu unterscheiden ob kleinst, klein, mittelgroß oder groß (HGB drittes Buch) Konzernabschluss: unterschied nicht kapitalmarktorientiert oder doch (HGB+IFRS) |

| Nicht publizitätspflichtig | Bilanzsumme <= 65.000 Umsatzerlöse <= 130.000 Arbeitnehmer durchschnittl. <= 5.000 in Tausend € 2 der drei Merkmale müssen zutreffen |

| publizitätspflichtig | Bilanzsumme <65.000 Umsatzerlöse > 130.000 Arbeitnehmer durchschnittl. > 5.000 in Tausend € 2 der drei Merkmale müssen zutreffen |

| KleinstKapG | Bilanzsumme <= 350 Umsatzerlöse <= 700 Arbeitnehmer durchschnittl. <= 10 in Tausend € 2 der drei Merkmale müssen zutreffen |

| Kleine KapG | Bilanzsumme <= 6.000 Umsatzerlöse <= 12.000 Arbeitnehmer durchschnittl. <= 50 in Tausend € 2 der drei Merkmale müssen zutreffen |

| Mittelgroße KapG | Bilanzsumme <= 20.000 Umsatzerlöse <= 40.000 Arbeitnehmer durchschnittl. <= 250 in Tausend € 2 der drei Merkmale müssen zutreffen |

| Große KapG | Bilanzsumme > 20.000 Umsatzerlöse > 40.000 Arbeitnehmer durchschnittl. >250 in Tausend € 2 der drei Merkmale müssen zutreffen |

| Offenlegung | § 325 HGB Jahresabschluss, Lagebericht und Bestätigungsvermerk, ... müssen sind offenzulegen. Veröffentlichungsfrist 12 Monate |

| Prüfungspflicht | § 316 HGB Jahresabschluss und Lagebericht sind von einem Abschlussprüfer zu prüfen, sowie Konzernabschluss und Konzernlagebericht, bei Änderungen muss erneut geprüft werden |

| Aufstellungsfrist | 12 Monate 3 Monate PublG §§ 5,9? |

| Einzelunternehmer und Personenhandelsgesellschaften müssen "aufstellen" | GuV, Bilanz, Handelsbücher §§ 238, 242 HGB |

| KleinstKG müssen "aufstellen" | GuV, Bilanz, Handelsbücher § 264 (1) HGB |

| Kleine KG müssen "aufstellen" | Anhang, GuV, Bilanz, Handelsbücher § 264 (1) HGB |

| Mittelere und Große KGs müssen "aufstellen" | Lagebericht, Anhang, GuV, Bilanz, Handelsbücher § 264 (1) HGB |

| kapitalmarktorientierte KapG, die keinen KA aufstellen müssen "aufstellen" | Bilanzeid, Ggf. Segmentbericht, EK-Spiegel, KFR, Lagebericht, Anhang, GuV, Bilanz, Handelsbücher § 264d HGB |

| Ansatzgrundsätze | Saldierungsverbot Ansatzstetigkeit Postenmäßige Bilanzidentiät Relevanz und Wesentlichkeit § 246 HGB |

| Bewertungsgrundsätze | Stichtagprinzip Going-Concern-Prinzip Einzelbewertung Bewertungsstetigkeit Wertmäßige Bilanzidentität § 252 HGB |

| Vorsichtsprinzip | Realisationsprinzip Imparitätsprinzip Niederstwertprinzip Höchtswertprinzip Anschaffungswertprinzip Wertaufholungsgebot Wertaufhellungsprinzip § 252 HGB § 255 HGB |

| Realisationsprinzip | Gewinne und die ihnen zugrunde liegenden Erträge dürfen erst dann ausgewiesen werden, wenn sie tatsächlich realisiert wurden. Realiserung bei LIeferungen: Übergang der wirtschaftlichen Verfügungsmacht |

| Imparitätsprinzip/Prinzip der Verlustantizipation | Nicht nur realisierte, sondern auch am Abschlussstichtag absehbare Verluste und die ihnen zugrunde liegenden Aufwendungen müssen ausgewiesen werden. |

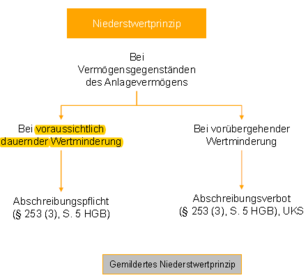

| Niederstwertprinzip | Vermögensgegenstände können (gemildert) / müssen (streng) mit dem niedgrinsten mäglichen Vergleichswert angesetzt werden. |

| Höchstwertprinzip | Schulden müssen mit dem höchsten möglichen Erfüllungswert angesetzt werden. |

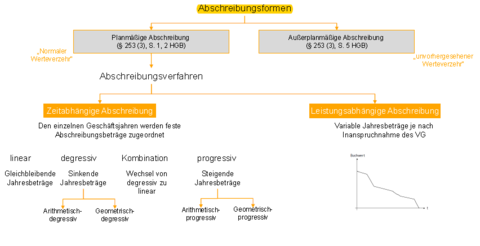

| Anschaffungswertprinzip/Anschaffungskostenprinzip | Vermögensgegenstände dürfen höchstens mit ihrem urspr+nglichen Zugangswert, vermindert um planmäßige Abschreibungen, angesetzt werden. |

| Wertaufholungsgebot | Beim Wegfall des Grundes für eine durchgeführte außerplanmäßige Abschreibung muss der Wert auf den Wert ohne diese Abschreibung erhöht werden. |

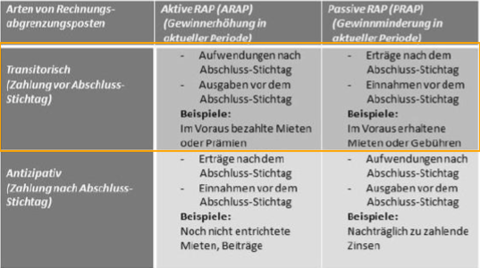

| Prinzip der Periodenabgrenzung - sachliche Abgrenzung | Alle sachlich der Unternehmensleistungen zurechenbaren leistungsbezogenen Aufwendungen sind unabhängig davon, wann sie bezahlt wurden, der Periode zuzuordnen, der die sachlich zugehörigen Erträge zugerechnet werden. § 252 HGB Rechnungsabgrenzungsposten |

| Prinzip der Periodenabgrenzung - zeitliche Abgrenzung | Zeitraumbezogene Vermögensveränderungen werden zeitlich proportional jener Periode zuzurechnen, in der sie ursächlich entstanden sind und nicht in der Periode, in der die Zahlung erfolgte. |

| Formen von Vertößen | Nichtbeachtung von Verpflichtungen zur Buchführung oder zur Aufstellung, Prüfung und Offenlegung des Jahresabschlusses Formelle Mängel Materielle Mängel § 341n |

| Folgen von Verstößen | Zwangsgelder Schätzungen der Besteuerungsgrundlagen Geld- und mehrjährige Freiheitsstrafen |

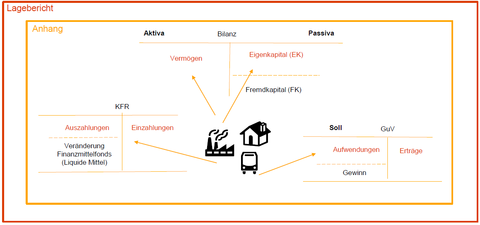

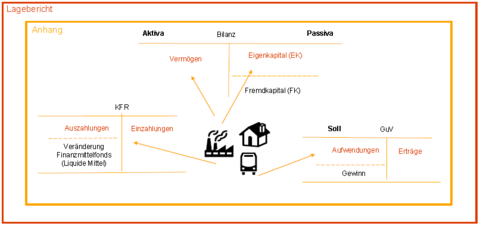

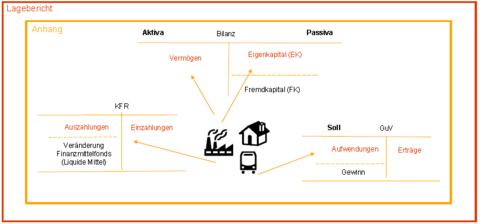

| Bilanz | Aktivseite: Wie ist das Kapital angelegt? Mittelverwendung/Investitionen Passivseite: Woher kommt das Kapital? Mittelherkunft/Finanzierung |

| Arten von Bilanzen | Informationsziel: Erfolgbilanz, Vermögensbilanz, Liquiditätsbilanz, Bewegungsbilanz Rechtsnorm: Handelsbilanz, Steuerbilanz, Einheitsbilanz, Vermögensaufstellung, IFRS-Bilanz Anzahl einbezogener UN: Einzelbilanz, Konzernbilanz Frequenz: Laufende Bilanzen (Wochen, Monats, Jahres, Eröffungs, Mehrjahresbilanz), Sonderbilanzen (Umwandlungsbilanz, Insolvenzbilanz) |

| Handelsbilanz | im Rahmen des handelsrechltichen Jahresabschluss nach den Vorschriften des HGB erstellt und informiert externe Adressaten über die VFE-Lage |

| Steuerbilanz | Bemessungsgrundlage für die Ermittlung der Ertragssteuern |

| Einheitsbilanz | Aufgestellte Handelsbilanz entspricht in vollem Umfang den steuerrechtlichen Vorschriften, durch Abschaffung der umgekerhte Maßgeblichkeit durch das BilMoG nur noch selten der Fall |

| Eröffnungsbilanz | § 242 (1) HGB Bilanz zu Beginn des Handelsgewerbes |

| Kapitalflussrechnung Ziele | Information über die Finanzlage des Unternehmens, Steuerung der Liquidität/Zahlungsfähigkeit, Information über die Zahlungsströme im Unternehmen |

| Zeitabschnittsrechnung | Einzahlungen der Periode - Auszahlungen der Periode = Kapitalfluss/Cashflow der Periode |

| Cashflow | Ein Indikator darüber, ob ein UN aus eigener Kraft Investitionen tätigen kann d.h. Wettbewerbsfähigkeit, in welche Höhe Barmittel für Schuldentilgung, Zinszahlungen und zur Ausschüttung an die Gesellschafter vorhanden sind und inwieweit Insolvenzgefahr besteht. |

| Zahlungswirksame Veränderungen des Finanzmittelfonds | Cashflow aus laufender/operativer Geschäftstätigkeit + Cashflow aus der Investitionstätigkeit + Cashflow aus der Finanzierungsfähigkeit |

| Gewinn- und Verlustrechnung Zielsetzung | Information über Ertragslage, Steuerung des Ergebnisses |

| Zeitraumbezogene Erfolgsrechnung | Erfasst alle Aufwendungen und Erträge eines Geschäftsjahres, gibt Auskunft über die Art, die Höhe und die Herkunft des Unternehmenserfolgs in einem Geschäftsjahr. Der ermittelte Periodenerfolg der GuV entspricht der Veränderung eines Teils des EK zwischen zwei Bilanzstichtagen. |

| Ergebnis der Periode (GuV) | Erträge der Periode - Aufwendungen der Periode = Ergebnis der Periode Erträge > Aufwendungen = Gewinn, Jahresüberschuss Erträge < Aufwendungen = Verlust, Jahresfehlbetrag |

| Ergebnis der gewöhnlichen Geschäftstätigkeit | Betriebsergebnis/Operatives Ergebnis + Finanzergebnis = Ergebnis der gewöhnlichen Geschäftstätigkeit - Steuern vom Einkommen und vom Ertrag - sonstige Steuern = Jahresüberschuss/Jahresfehlbetrag (Gewinn vor dessen Verwendung) + Gewinnvortrag aus Vorjahr oder - Verlustvortrag + Entnahmen aus Kapitalrücklage + Entnahmen aus Gewinnrücklage - Einstellungen in Gewinnrücklage =Bilanzgewinn/Verlust (nach dessen Verwendung) |

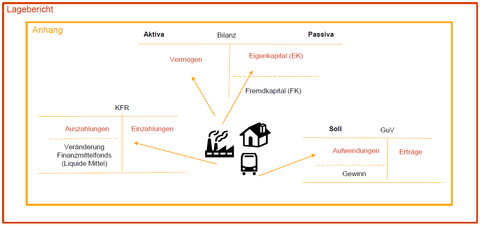

| Anhang (Jahresabschluss) | Für KapG ist der Anhang der dritte Bestandteil des JA Pflichtangaben richten sich in Umfang und Ausführlichkeit nach den Größenmerkmalen des UN Bestimmte Angaben können nur im Anhang erfolgen, da sie sich für eine Aufnahme in Bilanz oder GuV nicht eigenen, Anhang ergänzt die anderen Instrumente der Rechnungslegung und unterstützt bei der Interpretation des JA, keine bestimmte Gliederung |

| Lagebericht | Kein Bestandteil des JA Eigenständiges Informationsinstrument Dient der Rechenschaft, Information und Ergänzung der Darstellung der Vermögens-, Finanz- und Ertragslage. Ist vergangenheitsbezogen, gibt aber vor allem els einziges Instrument auch zukunftsbezogene Informationen. |

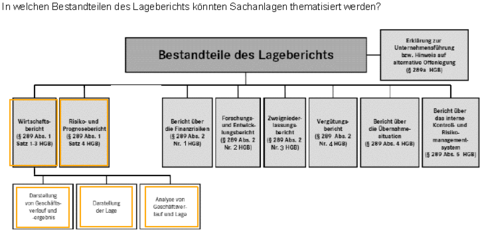

| Bestandteile des Lageberichts | Wirtschaftsbericht, Risiko- und Prognosebericht, Bericht über die Finanzrisiken, Forschungs und Entwicklungsbericht, Zweigniederlassungsbericht, Vergütungsbericht, Bericht über die Übernahmesituation, Bericht über interne Kontroll- und Risikomanagementsystem |

| Bilanzierungsgebote | § 246 HGB Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten sind in der Bilanz auszuweisen. |

| Abstrakte Bilanzierungsfähigkeit | Erfüllt der Sachverhalt die Kriterien eines Vermögensgegenstandes, einer Schuld oder eines Rechnugnsabgrenzungspostens, ist er grundsätzlich abstrakt bilanzierungsfähig. |

| Konkrete Bilanzierungsfähigkeit | regelt, wann ein abstakt bilanzierungsfähiger VG/Schuld bilanziert werden, muss, kann oder ob dies verboten ist; zum anderen, wann ein nicht abstrakt bilanzierungsfähiger VG/Schuld bilanziert werden muss oder kann. |

| Bilanzierungsverbote | Verbieten die Bildung von Aktiv- oder Passivposten in der Bilanz. Qualifierzieren sich Aufwendungen nicth als Anschaffungskosten auf einen VG, sind sie nicht als Rechungsabgrenzungsposten zu erfassen und sind sie auch nicht als Bilanzierungshilfe bilanzierungsfähig, so bleibt nur der Ausweis als Aufwand in der GuV. |

| Beispiele Bilanzierungsverbote | Aufwendungen für die Gründung des UN und für die Beschaffung des EK §248 HGB Aufwendungen für den Abschluss von Versicherungsverträgen Selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare immaterielle VG des Anlagevermögens |

| Bilanzierungswahlrechte | Wahlmöglichkeiten, einen Geschäftsvorfall mit Wirkung für die Bilanz oder für die GuV zu verbuchen. z.B.: Selbstgeschaffene immaterielle VG des AV, Disagio, Aktivierung latenter Steuern, Nichtansatz von Pensionsrückstellungen für so genannte Altzusagen Aktivierung erhöht das Ergebnis, Passivierung vermindert das EK. |

| Anschaffungskosten Definition | § 255 (1) HGB Aufwendungen, die geleistet werden um ein VG zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen soweit sie dem VG einzeln zugerechnet werden können. |

| Bestandteile der Anschaffungskosten | Kosten der Anschaffungsvorbereitung + Anschaffungspreis - Anschaffungspreisminderung + Anschaffungsnebenkosten + Kosten der Herstellung der Betriebsbereitschaft (Kosten der Einordnung in den Betriebsablauf, Anlaufkosten) + Nachträgliche Anschaffungskosten - Nachträgliche Anschaffungspreisminderungen |

| Herstellkosten Definition | § 255 (2,2a,3) HGB Aufwendungen, die durch den Verbrauch von Gütern und Diesnten für die Herstellung eines VG, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung. |

| Herstellungskosten Berechnung | Materialeinzelkosten + Fertigungseinzelkosen +Sonderkosten der Fertigung + Materialgemeinkosten +Fertigungsgemeinkosten + Werteverzehr des AV, soweit druch die Fertigung veranlasst (Abschreibungen) = Herstellkosten (Wertuntergrenze) + Kosten der allgemeinen Verwaltung + Aufwendungen für soziale Einrichtungen des Betriebs +Aufwendungen für freiwillige soziale Leistungen + Aufwendungen für betriebliche Altersvorsorge + Ggf. Fremdkapitalzinsen = Herstellkosten (Wertobergrenze) Keine Bestandteile: Vertriebskosten, Forschungskosten |

| Börsenpreis | An einer Börse festgestellte Preis des dort gehandelten VG (Wertpapier oder Ware) |

| Marktpreis | Der zu einem bestimmten Zeitpunkt an einem bestimmten Ort für bestimmte Waren vordefinierter Güte üblich geforderte Betrag. |

| Abschreibungen | § 253 (4) HGB Bei VG des UV sind Abschreibungen vorzunehmen, um diese mit einem niedrigeren Wert anzusetzten, der sich aus dem Börsen- oder Marktpreis am Abschlussstichtag ergibt. Beschaffungsseite: Markt/Börsenpreis + Anschaffungsnebenkosten = Wert Absatzseite: Markt/Börsenpreis - Veräußerungskosten = Wert |

| Beizulegender Wert (Ansatz- und Bewertungsregeln) Definition | § 253 (3, 4) der bezulegende Wert wird bei VG des AV bzw. des UV dann herangezogen, wenn dieser niedriger ist, als die Anschaffungs- oder Herstellkosten. |

| Beizulegender Wert Berechnung | Voraussichtlicher Veräußerungserlös - Weitere Fertigstellungskosten - Erlösschmälerungen (Skonti, Boni, Rabatte) - Verpackungskosten, Frachten - Künftige Verwaltungskosten - Zinsaufwendungen bis zum Verkauf = Beizulegender Wert |

| Beizulegender Zeitwert | § 255 (4) HGB Entspricht grundsätzlich dem Marktpreis, oder - wenn kein aktiver Markt besteht, anhand dessen sich der Marktpreis ermitteln lässt - einem nach allgemein anerkannten Bewertungsmethoden bestimmten Wert. |

| Erfüllungsbetrag | § 253 (2) HGB Verbindlichkeiten sind zu ihrem Erfüllungsbetrag und Rückstellungen in Höhe des nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrag anzusetzten. |

| Abzinsung Rückstellungen | Bei Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr sind abzuzinsen. Für die Abzinsung ist der durchschnittliche fristenkongruente Marktzinssatz der vergangenen sieben Geschäftsjahre anzusetzten § 253 (2) HGB |

| Sachanlagen | Ansatz (Abstrakte Bilanzierungsfähigkeit, Konkrete Bilanzierungsfähigkeit) Bewertung (Erstbewertung, Folgebewertung) Ausweis (Bilanz, Guv, KFR) Angaben (Anhang, Lagebericht) |

| Abstrakte Bilanzierungsfähigkeit (Ansatz Sachanlagen) | Wenn ein Vermögensgegenstand (VG) vorliegt •Selbstständige Verwertbarkeit •Selbstständige Bewertbarkeit •Nutzenwert |

| Konkrete Bilanzierungsfähigkeit (Ansatz Sachanlagen) | Wenn der VG dem Bilanziererzuzurechnenist •Eigentümer vs. wirtschaftlich einem Dritten zuzurechnen (z.B. Leasing) Kein entgegenstehendes Aktivierungsverbot §246 (1) S. 2 HGB |

| Erstbewertung (Bewertung Sachanlagen) | Erwerb (entgeltliche Anschaffung) -Anschaffungskosten Eigene Herstellung -Herstellungskosten Tausch §§253 (1),255 (1) HGB §§253 (1),255 (2), (3) HGB |

| Folgebewertung (Bewertung Sachanlagen) | Planmäßige Abschreibung ergibt sich als Konsequenz der periodischen Rechnungslegung -es wird ein periodenbezogener Stand des Reinvermögens und des Unternehmenserfolgs ermittelt Welcher Anteil der AK/HK entfällt auf welches Geschäftsjahr? --> Verteilung durch Abschreibung |

| Abschreibungsformen | |

| Niederstwertprinzip (Folgebewertung Sachanlagen) | |

| Gründe für eine dauernde Wertminderung einer Sachanlage | Technische Ursachen - Außergewöhnlicher Verschleiß Wirtschaftliche Ursachen - Marktveränderungen - Technischer Fortschritt Rechtliche Ursachen - Zeitlicher Ablauf - Gesetzliche Änderungen |

| Wertaufholungsgebot | •Beim Wegfall des Grundes für eine durchgeführte außerplanmäßige Abschreibung muss der Buchwert des Sachanlage korrigiert werden, d.h. eine Zuschreibungmuss vorgenommen werden •Beim abnutzbaren Anlagevermögen bildet der Betrag, der sich nach dem Abschreibungsplan ohne die außerplanmäßige Abschreibung ergeben hätte die Wertobergrenze, sog. Fortgeführte AK/HK §253 (5) S. 1 HGB |

| Bilanz (Ausweis Sachanlagen) | •Aktivseite A. Anlagevermögen Beim Anlagevermögen sind nur die Gegenstände auszuweisen, die bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen §247 (2) HGB §266 (2) A. II HGB |

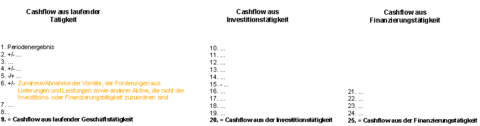

| Kapitalflussrechnung (KFR) (Ausweis, Sachanlagen) | •§264(1),S.2HGBenthältkeineVorgabenzumInhaltundderAusgestaltungderKFR •DRS21„Kapitalflussrechnung“ |

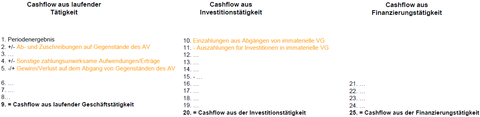

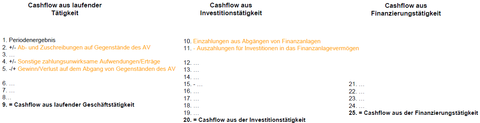

| Cashflow aus laufender Tätigkeit (Ausweis, Sachanlagen) | 1. Periodenergebnis 2. +/-Ab-und Zuschreibungen auf Gegenstände des AV 3. … 4. +/-Sonstige zahlungsunwirksame Aufwendungen/Erträge 5. -/+ Gewinn/Verlust auf dem Abgang von Gegenständen des AV 6. … 7. … 8… 9. = Cashflow aus laufender Geschäftstätigkeit |

| Cashflow aus Investitionstätigkeit (Ausweis, Sachanlagen) | 10. Einzahlungen aus Abgängen von Gegenständen des SAV 11. -Auszahlungen für Investitionen in das SAV 12. … 13. … 14. … 15. -… 16. … 17. … 18. … 19. … 20. = Cashflow aus der Investitionstätigkeit |

| Cashflow aus Finanzierungstätigkeit (Ausweis, Sachanlagen) | 21. … 22. … 23. … 24. … 25. = Cashflow aus der Finanzierungstätigkeit |

| Angaben Sachanlagen | •Darstellung des Anlagenspiegels (Anlagengitter) §284 (3) HGB •Gesonderte Angabe des Betrags der außerplanmäßigen Abschreibungen des AV (oder Ausweis in GuV) §277 (3). S. 1 HGB/§284 (1), S. 2 HGB •Angaben über die Einbeziehung von Zinsen für Fremdkapital in die Herstellungskosten §284 (2) Nr. 4 HGB |

| Anlagenspiegel | §284 (3) HGB |

| Angaben im Lagebericht Sachanlagen | |

| Übersicht Sachanlagen | |

| Immaterielle Vermögensgegenstände des AV | Ansatz (Abstrakte Bilanzierungsfähigkeit, Konkrete Bilanzierungsfähigkeit) Bewertung (Erstbewertung, Folgebewertung) Ausweis (Bilanz, Guv, KFR) Angaben (Anhang, Lagebericht) |

| Ansatz (Immaterielle Vermögensgegenstände des AV) | Alle Vermögensgegenstände sind anzusetzen, soweit gesetzlich nichts anderes bestimmt ist. §248 (2) HGB zum Beispiel ist ein Wahlrecht und ein Verbot |

| Immaterielle Vermögensgegenstände des AV Begriff | Immaterielle Anlagegüter sind grundsätzlich alle Vermögensgegenstände, die weder eine physische Substanz haben noch monetär sind und die dazu bestimmt sind, dem Geschäftsbetrieb auf Dauer zu dienen |

| Immaterielle Anlagegüter | Selbst geschaffenegewerbliche Schutzrechte u. ähnliche Rechte und Werte, Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten, Geschäfts-oder Firmenwert, Geleistete Anzahlungen |

| Geschäfts-oder Firmenwert | bei Unternehmenskauf § 246 S. 4 HGB Kaufpreis - Eigenkapital = GoF z. B. 700 - 600 = 100 Der Geschäfts-oder Firmenwert entsteht immer dann, wenn ein Betrieb oder selbstständiger Betriebsteil erworben wird und der Kaufpreis höher ist als die Summe der Werte der einzelnen Vermögensgegenstände abzüglich übernommener Schulden |

| Abstrakte Bilanzierungsfähigkeit Ansatz Immaterielle Vermögensgegenstände | Wenn ein Vermögensgegenstand (VG) vorliegt bzw. Aufwendungen hochwahrscheinlich zu einem VG führen •Nutzenwert •Selbstständige Verwertbarkeit •Selbstständige Bewertbarkeit •Der derivative Geschäfts-und Firmenwert gilt als VG (§246 (1), S. 4 HGB) Wenn der VG dem Bilanziererzuzurechnenist |

| Selbstständig verwertbar | Transformation in Geld, möglich durch Veräußerung, Einräumung eines Nutzungsrechts oder Zwangsvollstreckung |

| Konkrete Bilanzierungsfähigkeit Ansatz Immaterielle VG | Selbst geschaffene immaterielle Vermögensgegenstände - Aktivierungswahlrecht (mit Ausschüttungssperre) §248 (2), S. 1 HGB -Aktivierungsverbot §248(2). S. 2HGB Selbstgeschaffene Marken Selbstgeschaffene Drucktitel Selbstgeschaffene Verlagsrechte Selbstgeschaffene Kundenlisten Vergleichbare immat. VG des AV Entgeltlich erworbene immaterielle Vermögensgegenstände - Aktivierungsgebot §246(1), S. 1 HGB |

| Erstbewertung Immaterielle VG des AV | •Abgrenzung zwischen Forschungsphase und Entwicklungsphase mit nachvollziehbarer Dokumentation erforderlich •Nur Herstellungskosten in der Entwicklungsphase sind aktivierungsfähig •Bei Abgrenzungsschwierigkeiten zwischen Forschungs-und Entwicklungsphase -> keine Aktivierung für die entstandenen Forschungs-als auch für die Entwicklungsaufwendungen. §§253 (1), 255(2a)i.V.m. (2) HGB Entgeltlich erworbene immaterielle Vermögensgegenstände - Anschaffungskosten §§253 (1), 255(1)HGB |

| Forschung | Eigenständige und planmäßige Suche nach neuen wissenschaftlichen Erkenntnissen oder Erfahrungen allgemeiner Art, über deren technische Verwertbarkeit und wirtschaftliche Erfolgsaussichten grundsätzlich keine Aussagen gemacht werden können. D.h. "Suche" |

| Entwicklung | Anwendung von Forschungs-ergebnissen oder von anderem Wissen für die Neuentwicklung von Gütern oder Verfahren oder die Weiterentwicklung von Gütern oder Verfahren mittels wesentlicher Änderungen. D.h. „Anwendung“ |

| Immaterielle Vermögensgegenstände des AV Folgebewertung | - Planmäßige Abschreibung bei abnutzbaren immateriellen VG (Werteverzehr) §253 (1), S. 1 HGB - Ohne verlässliche Schätzung der voraussichtlichen Nutzungsdauer eines selbst geschaffenen immateriellen VG des AV -> planmäßige Abschreibungen auf HK über zehn Jahren; gleiches gilt für GoF §253 (3), S. 3, 4 HGB - Gemildertes Niederstwertprinzip (außerplanmäßige Abschreibung nur bei voraussichtlich dauernder Wertminderung) §253 (3), S. 5 HGB - Wertaufholungsgebot (Zuschreibung bei Wegfall des Grundes für die außerplanmäßige Abschreibung zwingend bis maximal auf die Höhe der fortgeführten Anschaffungskosten) §253 (5),S. 1 HGB - Wertaufholungsverbot für außerplanmäßig abgeschriebenen GoF §253 (5), S. 2 HGB |

| Immaterielle Vermögensgegenstände des AV Ausweis Bilanz | Bilanz Aktivseite A. Anlagevermögen §247 (2) HGB §266 (2) A. I HGB Passivseite A. Eigenkapital V. Jahresüberschuss (implizit) §266 (3) A V HGB |

| Selbstgeschaffene oder fremd erworbene Schutzrechte und ähnliche Werte | Konzessionen, Patente, Lizenzen, Software unabhängig davon, ob sie im UN selbst entwickelt wurden, sowie von Dritten erworbene Markenrechte |

| Geschäfts- oder Firmenwert | Betrag, der beim Kauf eines anderen UN über den Buchwert des erworbenen Eigenkapitalanteils gezahlt wird |

| Immaterielle Anlagen | VG ohne jede physische Subsatanz, die nicht gleichzeitig finanzielle VG sind; Letztere werden innerhalb der Finanzanlagen ausgewiesen |

| Immaterielle Vermögensgegenstände des AV Ausweis GuV | §275 (2) HGB §277 (3) HGB |

| Immaterielle Vermögensgegenstände des AV Ausweis Kapitalflussrechnung KFR | •§264(1),S.2HGBenthältkeineVorgabenzumInhaltundderAusgestaltungderKFR •DRS21„Kapitalflussrechnung" |

| Immaterielle Vermögensgegenstände des AV Angaben | •Darstellung des Anlagenspiegels (Anlagengitter) §284 (3) HGB •Gesonderte Angabe des Betrags der außerplanmäßigen Abschreibungen des AV (oder Ausweis in GuV) §277 (3). S. 1 HGB/§284 (1), S. 2 HGB •Angaben über die Einbeziehung von Zinsen für Fremdkapital in die Herstellungskosten §284 (2) Nr. 4 HGB •jeweils eine Erläuterung des Zeitraums, über den ein entgeltlich erworbener Geschäfts-oder Firmenwert abgeschrieben wird §285 Nr. 13 HGB •im Fall der Aktivierung nach §248 Abs. 2 der Gesamtbetrag der Forschungs-und Entwicklungskosten des Geschäftsjahrs sowie der davon auf die selbst geschaffenen immateriellen Vermögensgegenstände des Anlagevermögens entfallende Betrag §285 Nr. 22 HGB |

| Immaterielle Vermögensgegenstände des AV Anlagenspiegels (Anlagengitter) | •Informiert über die Wertentwicklung der verschiedenen Positionen des Anlagevermögens während des Geschäftsjahres. §284 (3) HGB |

| Immaterielle Vermögensgegenstände des AV Zusammenfassung | |

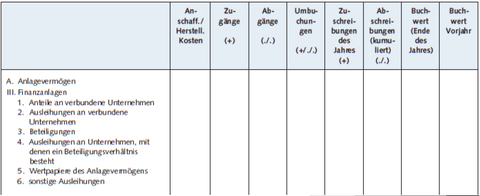

| Finanzanlagen | Ansatz (Abstrakte Bilanzierungsfähigkeit, Konkrete Bilanzierungsfähigkeit) Bewertung (Erstbewertung, Folgebewertung) Ausweis (Bilanz, Guv, KFR) Angaben (Anhang, Lagebericht) |

| Finanzanlagen Begriff | Finanzanlagen sind Werte des Anlagevermögens, die auf Dauer finanziellen Anlagezwecken bzw. Unternehmensverbindungen dienen |

| Anteile an verbundenen Unternehmen (Finanzanlage) | •§271 (2) HGB •UN, zwischen denen ein Mutter-Tochter-Verhältnis besteht i.S.d. §290 HGB •Töchter untereinander •Daueranlageabsicht |

| Ausleihungen an verbundene Unternehmen (Finanzanlage) | •Finanz-und Kapitalforderungen (keine Forderungen aus LuL) mit Laufzeit mind. 1 Jahr |

| Beteiligungen (Finanzanlage) | •§271 (1) HGB •Anteile an Personen-und KapitalGu.ä.wenn diese dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen und Beteiligungs-absicht besteht •20%-Vermutung bei KapG(S. 3) |

| Ausleihungenmit denen ein Beteiligungs-verhältnis besteht (Finanzanlage) | •Finanz-und Kapitalforderungen (keine Forderungen aus LuL) mit Laufzeit mind. 1 Jahr |

| Wertpapiere des Anlagevermögens (Finanzanlage) | •Wertpapiere, die keine Beteiligungen oder Anteile an verbundenen Unternehmen sind, aber dauernd dem Geschäftsbetrieb dienen sollen •idR Anteile von weniger als 20% |

| Sonstige Ausleihungen (Finanzanlage) | •Alle anderen Ausleihungen mit entsprechender Laufzeit |

| Finanzanlagen Ansatz Abstrakte Bilanzierungsfähigkeit | Wenn ein Vermögensgegenstand (VG) vorliegt bzw. Aufwendungen hochwahrscheinlich zu einem VG führen •Nutzenwert •Selbstständige Verwertbarkeit •Selbstständige Bewertbarkeit Wenn der VG dem Bilanziererzuzurechnenist §246 (1) S. 2 HGB |

| Finanzanlagen Ansatz Konkrete Bilanzierungsfähigkeit | Kein entgegenstehendes Aktivierungsverbot |

| Finanzanlagen Anteile, Beteiligungen, Wertpapiere Erstbewertung | Erwerb (entgeltliche Anschaffung) - Anschaffungskosten §§253 (1), S. 1, 255 (1) HGB |

| Finanzanlagen Anteile, Beteiligungen, Wertpapiere Folgebewertung | Keine planmäßige Abschreibung, da Nutzung nicht zeitlich begrenzt §253 (3), S. 1 HGB, implizit außerplanmäßige Abschreibung bei dauerhafter Wertminderung §253 (3), S. 5 HGB Möglichkeit der außerplanmäßigen Abschreibung bei nicht dauerhafter Wertminderung (Wahlrecht) §253 (3), S. 6 HGB Wertaufholungsgebot (Zuschreibung bei Wegfall des Grundes für die außerplanmäßige Abschreibung) §253 (5) HGB |

| Finanzanlagen Ausleihungen Erstbewertung | Anschaffungskosten -> Nominalbetrag idRAuszahlungsbetrag ggf. niedrigerer Barwert §§253 (1), S. 1, 255 (1) HGB |

| Finanzanlagen Ausleihungen Folgebewertung | Keine planmäßige Abschreibung §253 (3), S. 1 HGB, implizit außerplanmäßige Abschreibung bei dauerhafter Wertminderung §253 (3), S. 5 HGB Möglichkeit der außerplanmäßigen Abschreibung bei nicht dauerhafter Wertminderung (Wahlrecht) §253 (3), S. 6 HGB Wertaufholungsgebot (Zuschreibung bei Wegfall des Grundes für die außerplanmäßige Abschreibung) §253 (5) HGB |

| Finanzanlagen Ausweis Bilanz | •Aktivseite A. Anlagevermögen §247 (2) HGB §266 (2) A. III HGB •Passivseite A. Eigenkapital V. Jahresüberschuss (implizit) §266 (3) A V HGB |

| Finanzanlagen Ausweis GuV | §275 (2) HGB |

| Finanzanlagen Ausweis Kapitalflussrechnung (KFR) | •§264(1),S.2HGBenthältkeineVorgabenzumInhaltundderAusgestaltungderKFR •DRS21„Kapitalflussrechnung“ |

| Finanzanlagen Angaben | •Darstellung des Anlagenspiegels (Anlagengitter) HGB §284 (3) HGB •Gesonderte Angabe des Betrags der außerplanmäßigen Abschreibungen des AV (oder Ausweis in GuV) §277 (3). S. 1 HGB/§284 (1), S. 2 HGB •Gesellschaften bei denen mind. 20 % der Anteile gehalten und Beteiligungsabsicht besteht (Beteiligungen) werden •Name / Sitz / Kapitalanteil / Eigenkapital / Ergebnis des letzten GJ für das ein Jahresabschluss vorliegt Darstellung des Anlagenspiegels (Anlagengitter) §285 Nr. 11 HGB •Zu den Finanzanlagen gehörende Finanzinstrumente, die über ihrem beizulegenden Zeitwert ausgewiesen werden, da eine außerplanmäßige Abschreibung nach §253 Absatz 3 Satz 6 unterblieben ist, a)Buchwert und der beizulegende Zeitwert der einzelnen Vermögensgegenstände b)Gründe für das Unterlassen der Abschreibung einschließlich der Anhaltspunkte, die darauf hindeuten, dass die Wertminderung voraussichtlich nicht von Dauer ist; §285 Nr. 18 HGB |

| Finanzanlagen Angaben Anlagenspiegels (Anlagengitter) | |

| Finanzanlagen Zusammenfassung | |

| Vorräte Begriff | Umlaufvermögen ist nicht dazu bestimmt, dauerhaft dem Geschäftsbetrieb zu dienen (UKS aus §247 (2) HGB |

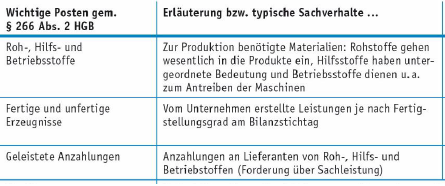

| Roh-, Hilfs-, Betriebsstoffe | •Fremdbezogene Stoffe, die noch unverarbeitet oder nicht verbraucht sind •Dienen unmittelbar der Produktion •Rohstoffe sind wesentlicher Bestandteil für die Produktion •Hilfsstoffe sind Bestandteil der Produktion mit untergeordneter Bedeutung •Betriebsstoffe werden (un)mittelbar bei der Produktion verbraucht |

| Unfertige Erzeugnisse& unfertige Leistungen | •Noch nicht verkaufsfähige Vermögensgegenstände, durch deren Verarbeitung bereits Aufwendungen entstanden sind •Unfertige Leistungen insb. bei Dienstleistungsunternehmen , nach Abnahme durch den Kunden idRUmgliederungzur Forderung |

| Fertige Erzeugnisse | •wenn verkaufsfähig und versandfertig |

| Waren | •Erworbene Handels-artikel •Zubehör zu den Fertigerzeugnissen •Ohne wesentliche Be-oder Verarbeitung weiterveräußerbar |

| Geleistete Anzahlungen | •Anzahlungen, die für die Beschaffung von RHB oder Waren geleistet wurden |

| Vorräte Ansatz Abstrakte Bilanzierungsfähigkeit | Wenn ein Vermögensgegenstand (VG) vorliegt bzw. Aufwendungen hochwahrscheinlich zu einem VG führen •Nutzenwert •Selbstständige Verwertbarkeit •Selbstständige Bewertbarkeit Wenn der VG dem Bilanzierer zuzurechnen ist §246 (1) S. 2 HGB |

| Vorräte Ansatz Konkrete Bilanzierungsfähigkeit | Kein entgegenstehendes Aktivierungsverbot |

| Vorräte Bewertung Erstbewertung | Erwerb (entgeltliche Anschaffung) -Anschaffungskosten Anzahlungen sind mit dem hingegebenen Betragzu bilanzieren Eigene Herstellung -Herstellungskosten §§253 (1),S. 1,255 (2) HGB §§253 (1), S. 1, 255 (1) HGB |

| Vorräte Bewertung Folgebewertung | Keine planmäßige Abschreibung außerplanmäßige Abschreibung auf den niedrigeren Wert, der sich aus einem Börsen-oder Marktpreis ergibt §253 (4), S. 1HGB außerplanmäßige Abschreibung auf den beizulegenden Wert, wenn ein Börsen-oder Marktpreis nicht festzustellen ist §253 (4), S. 2 HGB Wertaufholungsgebot (Zuschreibung bei Wegfall des Grundes für die außerplanmäßige Abschreibung) §253 (5) HGB ! Bewertungsvereinfachungsverfahren |

| Bewertungsvereinfachungsverfahren | Verbrauchsfolgeverfahren Festbewertung Gruppenbewertung |

| Gruppenbewertung | •§§240 (4) •Bei gleichartigen Gütern Zusammenfassung zu Gruppen und Bewertung mit gewogenem Durchschnitt |

| Verbrauchsfolgeverfahren | •§256 S. 1 HGB •Für den Wertansatz gleichartiger Vorräte kann eine bestimmte Reihenfolge der Anschaffung (Herstellung) oder Veräußerung (Verbrauch) unterstellt werden -Fiktion •Lifo=Lastinfirstout •Fifo= Firstinfirstout •Nicht erlaubt= Lofo, Nifo, Hifo |

| Festbewertung | •§240 (3) HGB •Erlaubt für RHB, wenn •die Stoffe regelmäßig ersetzt werden •Der Gesamtwert von nachrangiger Bedeutung ist •Der Bestand in Größe, Wert und Zusammensetzung nur gering schwankt •Körperliche Bestandsaufnahme idRalle 3 Jahre und ggf. Anpassung des Festwerts |

| Folgebewertung von Vorräten | außerplanmäßige Abschreibung auf den niedrigeren Wert, der sich aus einem Börsen-oder Marktpreis ergibt §253 (4), S. 1HGB außerplanmäßige Abschreibung auf den beizulegenden Wert, wenn ein Börsen-oder Marktpreis nicht festzustellen ist §253 (4), S. 2 HGB |

| Vorräte Ausweis Bilanz | •Aktivseite B. Umlaufvermögen §247 (2) HGB, UKS §266 (2) B. I HGB •Passivseite A. Eigenkapital V. Jahresüberschuss (implizit) §266 (3) A V HGB |

| Wichtige Posten im Umlaufvermögen von Industrieunternehmen (Bilanz) | |

| Vorräte Ausweis GuV | §275 (2) HGB |

| Vorräte Ausweis Kapitalflussrechnung (KFR) | •§264(1),S.1HGBenthältkeineVorgabenzumInhaltundderAusgestaltungderKFR •DRS21„Kapitalflussrechnung“ |

| Vorräte Angaben | bei Anwendung einer Bewertungsmethode nach §240 Abs. 4, §256 Satz 1 die Unterschiedsbeträge pauschal für die jeweilige Gruppe ausgewiesen werden, wenn die Bewertung im Vergleich zu einer Bewertung auf der Grundlage des letzten vor dem Abschlußstichtagbekannten Börsenkurses oder Marktpreises einen erheblichen Unterschied aufweist §284 (2) Nr. 3 HGB Angabe (wahlweise in der GuV) über die Höhe der vorgenommenen außerplanmäßigen Abschreibungen §277 (3), S. 1 iVm §284 (1) HGB) |

| Vorräte Zusammenfassung | |

| Forderungen Begriff | Bilanzierendes Unternehmen hat seine Vertragsverpflichtungen bereits erfüllt, die Zahlung des Vertragspartners steht noch aus -> sämtliche Forderungen sind Ansprüche auf Geldleistungen |

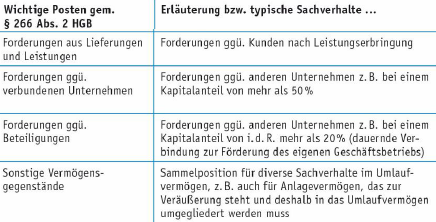

| Forderungen aus Lieferung und Leistung | •Ansprüche aus gegenseitigen Verträgen, die vom bilanzierenden UN erfüllt sind, vom Schuldner noch nicht •Forderungen aus LuLmit UN des „Verbundbereichs“ sind der jeweiligen Kategorie zuzuordnen |

| Forderungen gegen verbundene Unternehmen | •Verbundene Unternehmen iSd §271 (2) i.V.m. §290 HGB •Alle Forderungen, unabhängig von dem Entstehungsgrund, soweit keine Ausleihungen vorliegen (siehe Finanzanlagen) |

| Forderungen gg. UN, mit denen ein Beteiligungsverhältnis besteht | •Beteiligungen iSd §271 (1) HGB •20%-Vermutung bei KapG •Forderungen gegen UN, an dem das bilanzierende UN beteiligt ist, aber auch Forderungen gegen UN, welches am bilanzierenden beteiligt ist (Beidseitigkeit) |

| Sonstige Vermögensgegenstände | •Vermögensgegenstände, die nicht zu einer anderen Kategorie gehören •Z.B. Kautionen, Schadensersatz-ansprüche, Zinsansprüche und Mietforderungen •DebitorischeKreditoren |

| Forderungen Ansatz Abstrakte Bilanzierungsfähigkeit | Wenn ein Vermögensgegenstand (VG) vorliegt bzw. Aufwendungen hochwahrscheinlich zu einem VG führen •Nutzenwert •Selbstständige Verwertbarkeit •Selbstständige Bewertbarkeit Wenn der VG dem Bilanzierer zuzurechnen ist §246 (1) S. 2 HGB |

| Forderungen Ansatz Konkrete Bilanzierungsfähigkeit | Kein entgegenstehendes Aktivierungsverbot |

| Wann liegt ein Vermögensgegenstand vor? | •Realisationsprinzip gemäß §252 (1) Nr. 4 HGB •Aktivierungsvoraussetzung: Vorliegen eines quasi-sicheren Anspruchs - Einbuchung der Forderung erst dann, wenn ein finanzieller Anspruch besteht, der einseitig (vom Bilanzierenden) durchsetzbar ist (d.h. Forderung muss nicht zwingend rechtlich entstanden sein) |

| Forderungen aus zweiseitigen Verträgen | z. B. Kauf-, Miet-,Pacht-, Darlehensverträge 1.Übergang der Preisgefahr 2.Übergang des wirtschaftlichen Eigentums |

| Forderungen aus einseitigen Verträgen | z. B. Schadensersatz, Versicherungsentschädigung 1.Rechtliche Entstehung des Anspruchs 2.Rechtliche oder faktisch abgesicherte Position, d.h. das künftige Entstehen einer durchsetzbaren Forderung kann von Dritten nicht verhindert werden |

| Sonderfall: Bei Lieferungen mit Rückgaberecht | Gewinnrealisation erfolgt erst nach Wegfall des Rückgabeanspruchs |

| Forderungen Bewertung Erstbewertung | Nominalbetrag (inkl. UStaber in gleicher Höhe Verbindlichkeit einbuchen, da UStdurchlaufender Posten ist) Zweifelhafte Forderungen: Ansatz mit wahrscheinlichem Wert Uneinbringliche Forderungen: kein Ansatz bzw. Abschreibung §253 (1), S. 1 HGB Unverzlinsliche/nierdigverzinsliche Forderungen: Ansatz zum Barwert |

| Forderungen Bewertung Folgebewertung | Keine planmäßige Abschreibung außerplanmäßige Abschreibung auf den niedrigeren Wert, der sich aus einem Börsen-oder Marktpreis ergibt §253 (4), S. 1HGB außerplanmäßige Abschreibung auf den beizulegenden Wert, wenn ein Börsen-oder Marktpreis nicht festzustellen ist §253 (4), S. 2 HGB Strenges Niederstwertprinzip: Wertminderung auch bei voraussichtlich nicht dauernder Wertminderung In Betracht kommende Wertberichtigungen -EWB (Einzelwertberichtigung) -Pauschalierte EWB -PWB (Pauschalwertberichtigung) Merke: Grundsätzlich gilt der Grundsatz der Einzelbewertung §253 (4)HGB, implizit Wertaufholungsgebot (Zuschreibung bei Wegfall des Grundes für die außerplanmäßige Abschreibung) Forderungen gehen bei Bezahlung, Aufrechnung, Abtretung oder Erlass ab. §253 (5) HGB |

| Folgebewertung: Wertkorrektur der Forderung | Einzelwertberichtigung (EWB) Pauschalierter Einzelwertberichtigung Pauschalwertberichtigung (PWB) ! EWB und PWB sind auf die Nettoforderungen zu bilden, da die UStkeinen Forderungsrisiken unterliegt und gezahlte USterstattet wird Ermittlung beruht auf Erfahrungswerten |

| Einzelwertberichtigung (EWB) | •Die Werthaltigkeit einer einzelnen Forderung ist zweifelhaft •bei Erkennbarkeit spezieller Risiken (z.B. Ausfallrisiko) •Mangelnde Bonität des Schuldners •Bestrittene Forderungen •Forderungen, die aus rechtlichen oder tatsächlichen Gründen nicht oder kaum durchsetzbar sind |

| Pauschalierter Einzelwertberichtigung | •Forderungen, die nach Art und Umfang mit etwa gleichen einzelnen Risiken behaftet sind, können zu Bewertungsgruppen zusammengefasst werden •Z.B. bei Länder-oder Branchenrisiken auch pauschale Ermittlung eines Prozentsatzes für die Abwertung möglich |

| Pauschalwertberichtigung (PWB) | •Berücksichtigung von vorhandenen, dem bilanzierenden UN noch nicht bekannten, aber mit gewisser Wahrscheinlichkeit auftretenden Risiken •Z.B. Wertberichtigung aufgrund allgemeiner Kreditrisiken •Berechnungsgrundlage PWB: Forderungsbestand nach Vornahme etwaiger (pauschalierter) EWB |

| Forderungen Ausweis Bilanz | •Aktivseite B. Umlaufvermögen §247 (2) HGB, UKS §266 (2) B. II HGB •Passivseite A. Eigenkapital V. Jahresüberschuss (implizit) §266 (3) A V HGB |

| Wichtige Posten im Umlaufvermögen von Industrieunternehmen (Bilanz) | |

| Forderungen Ausweis GuV | §275 (2) HGB |

| Forderungen Ausweis Kapitalflussrechnung KFR | •§264(1),S.2 HGB enthält keine Vorgaben zum Inhalt und der Ausgestaltung der KFR •DRS21„Kapitalflussrechnung“ |

| Forderungen Angaben | •Der Betrag der Forderungen mit einer Restlaufzeit von mehr als einem Jahr ist bei jedem gesondert ausgewiesenen Posten zu vermerken (S. 1). •Werden unter dem Posten "sonstige Vermögensgegenstände" Beträge für Vermögensgegenstände ausgewiesen, die erst nach dem Abschlußstichtagrechtlich entstehen, so müssen Beträge, die einen größeren Umfang haben, im Anhang erläutert werden (S. 2). §268 (4) HGB |

| Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks | •Bar-und Buchgeldbestände, auch bargeldähnliche Bestände wie Schecks, Briefmarken und Gebührenmarken •zum Bilanzstichtag vorhandene Liquidität §266 (2) B IV HGB |

| Aktive Rechnungsabgrenzungsposten (ARAP) | •Rechnungsabgrenzungsposten sind keine Vermögensgegenstände, sondern Posten, die der Erfolgsabgrenzung mit dem Ziel einer periodengerechten Erfolgsermittlung dienen. •Werden auf der Aktivseite der Bilanz gebildet, wenn das Unternehmen Vorauszahlungen für zu empfangende Leistungen des folgenden Geschäftsjahres geleistet hat, z. B. für Mieten, Zinsen oder Versicherungsprämien. - Ausgaben im aktuellen, Aufwendungen im folgenden Geschäftsjahr §250 (1) HGB, §266 (2) C HGB |

| Rechnungsabgrenzungsposten (RAP) | |

| Forderungen, sonstiges UV & ARAP Zusammenfassung | |

| Rückstellungen | Rückstellungist eine Schuld, •deren Aufwendungen zur Begleichung zukünftig keine AK/HK darstellen •die dem Grunde und/oder der Höhe nach ungewiss ist |

| Schuld | •Rechtliche oder faktische Verpflichtung zu einer Leistung •die am Bilanzstichtag eine wirtschaftliche Belastung begründet und •quantifizierbar ist |

| Verbindlichkeit | Verbindlichkeit ist eine Schuld, •die keine Rückstellung ist |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.