6707418

| Question | Answer |

| Kostenrechnung | Die Erfassung aller Kosten erfolgt in der Kosten- und Leistungsrechnung. Die Kostenrechnung beschränkt sich auf die Erfolgswirkungen der betrieblichen Tätigkeit (Ausschluss betriebsfremder Beträge). |

| Unterscheidung der Kosten und der Aufwände | |

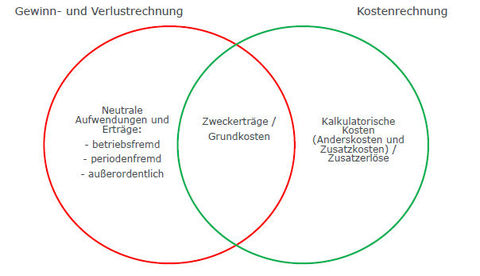

| Neutrale Aufwendungen und Erträge | Neutrale Aufwendungen stehen in keinem Zusammenhang mit der Produktion und dem Absatz oder fallen unregelmäßig in außergewöhnlicher Höhe an. Sie setzen sich aus betriebsfremden, außerordentlichen und periodenfremden Aufwendungen zusammen. |

| Zweckerträge und Grundkosten | Grundkosten entstehen durch den betriebsbedingten Wertverzehr für Güter und Dienstleistungen innerhalb einer bestimmten Rechnungsperiode. Ein Zweckertrag resultiert aus dem betrieblichen Leistungsprozess Er ist der Teil der mit Marktpreisen bewerteten Leistungserstellung pro Periode, der nur aus den betrieblichen Zweckleistungen besteht. |

| Kalkulatorische Kosten | Als kalkulatorische Kosten werden in der Kostenrechnung Kosten bezeichnet denen in der Finanzbuchhaltung entweder kein Aufwand (Zusatzkosten) oder ein Aufwand in anderer Höhe (Anderskosten) gegenübersteht. z.B. Abschreibungen. |

| Einzel- und Gemeinkosten | Einzelkosten sind Kosten, die einem Kostenträger (oder einer Kostenstelle) direkt zugerechnet werden können. Gemeinkosten sind Kosten, die einem Kostenträger (z.B. Produkt) oder einer Kostenstelle nicht direkt, sondern lediglich indirekt über Schlüssel zugerechnet werden können. Bsp.: Miete oder Abschreibungen. |

| Prinzipien der Kostenverrechnung | -Verursachungsprinzip -Durchschnittsprinzip -Tragfähigkeitsprinzip |

| Verursachungsprinzip | Das Verursachungsprinzip besagt, dass die Kosten nur denjenigen Kostenträgern und Kostenstellen zugeordnet werden dürfen, von denen sie eindeutig verursacht wurden. Dieses Prinzip bezieht sich nur auf Einzelkosten, da Gemeinkosten nicht durch die einzelnen Produkte, sondern durch die Aufrechterhaltung der Betriebsbereitschaft verursacht werden. |

| Durchschnittsprinzip | Das Durchschnittsprinzip besagt, dass den einzelnen Bezugsobjekten jeweils der gleiche Anteil der Kosten zugeordnet wird. Danach werden also die Gemeinkosten durch die Anzahl der Bezugsobjekte geteilt und dann mit demselben Wert auf die einzelne Bezugsobjekte verteilt. |

| Tragfähigkeitsprinzip | Nach dem Tragfähigkeitsprinzip erfolgt die Belastung eines Bezugsobjektes mit Gemeinkosten proportional zu dessen wirtschaftlichem Erfolg. Dies führt dazu, dass den Produkten mit dem höchsten Marktpreis (Deckungsbeitrag) auch die meisten Kosten angelastet werden. |

| Unterschiedliche Kostenfunktionen | - Gesamtkosten (K) - variablen Kosten (Kv) - Fixkosten (Kf) - gesamten Stückkosten (k) - variablen Stückkosten (kv) - fixen Stückkosten (kf) - Grenzkosten (K´) |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.