21425006

Flowchart nodes

- CONTROL

- Fase en la cual se evalúan los resultados obtenidos con relación a lo planeado a fin de corregir desviaciones y mejorar continuamente.

- TIPOS DE CONTROL

- -Tradicional -Autocontrol -Explícito -Implícito

- Métodos de control

- -Evalúa resultados de las áreas funcionales -Diseño planeado de conceptos, estrategias, tácticas y técnicas. -Fabricado para empresas grandes -Permite detectar áreas de mayor problematica -Ayuda a tomar acciones correctivas

- Para evaluarla se propone un análisis y emitir calificación con base a una escala de estándares mediante 3 grados de desempeño (excelencia,promedio y deficiente) en el que se evalúan las sig. áreas clave:

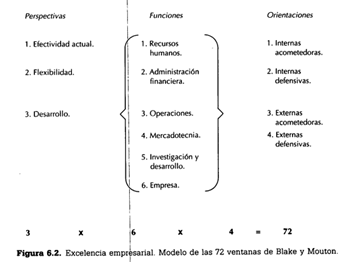

- 1.Estrategia empresarial 2.Planeación 3.Liderazgo 4.Recursos humanos 5.Administración financiera 6.Operaciones 7. Mercadotecnia 8.Investigación y desarrollo

- Un adecuado control depende de una eficiente planeación y viceversa

- IMPLICA LAS ETAPAS:

- -Establecer estándares -Medición de resultados -Corrección y retroalimentación -Principios de excepción -Función controlada -Desviaciones -Oportunidad -Equilibrio -Objetivos

- No todas las áreas son evaluadas en medianas y pequeñas empresas pero sirve de guía.

- Excelencia empresarial,modelos de las 72 ventanas Blake y Mouton.

- Comprenden:

- Estrategia empresarial: Utilidades por acción, Política de dividendos, Creciminto de los activos, Estructura del capital y Planeación financiera.

- Planeación de la estrategia: Planeación de la estrategia empresarial, Tasa de crecimiento de los mercados, Tecnologías, Nuevos mercados, Sinergia, Planes de catástrofe y Expansión.

- Liderazgo empresarial: Estructura empresarial, Paradoja de la centralización y la descentralización, Política, Desarrollo de ejecutivos y Esfuerzo del nivel más alto.

- Recursos humanos: Planeación e incorporación del personal, Evaluación del desempeño, Ascensos en la administración y Administración del desempeño.

- Administración financiera: Relación entre activo corriente y pasivo corriente, Periodo de cobros, Flujo de dinero, Planeación fiscal y Presupuesto.

- Operaciones: Planeación y propagación de la producción, calidad, Inventario de materiales, Mantenimiento de la planta y del equipo, Automatización, Reducción de costos, Compras y Análisis de métodos.

- Mercadotecnia: Número de clientes fundamentales, Publicidad, Promoción y venta, Logística y Determinación de precios.

- Investigación y desarrollo: Conceptos e ideas del nuevo producto, Manejo del producto, Proyección y programación de investigación y desarrollo, Mezcla de investigación y desarrollo y Asignación de fondos a investigación y desarrollo.

- -Por medio del estudio de funciones y subfunciones se obtiene la idea del grado de excelencia de la organización y se puede detectar las áreas que necesitan alcanzar la excelencia.

- Para saber si una empresa es excelente o no se evalúan todas las áreas clave y de este se determinan puntos fuertes y débiles con el fin de tomar acción necesaria para lograr la excelencia.

- Grid o excelencia empresarial

- Auditoria administrativa

- Se establecen métodos de control que permiten evaluar el cumplimiento de las reglamentaciones y normas adoptadas con el fin de alcanzar una mayor eficiencia en las áreas y así la consecución de objetivos.

- Existen diversas metodologías, las más usuales son:

- Método del American Institute Of Management

- Se evalúan los sig factores:

- 1.Función económica 2.Estructura formal 3.Utilidades 4.Atención a los accionistas 5.Investigación y desarrollo 6.Consejo de administración 7.Políticas fiscales 8.Eficiencia en la producción 9.Distribución 10.Evaluación de los ejecutivos

- Método de W. P. Leornard.

- Similar al de la AMA, abarca las sig. etapas:

- 1.Examen 2.Evaluación 3.Análisis e interpretación

- Etapas:

- Recolección de información

- Ejemplos:

- Observación, Encuesta, Cuestionario, Entrevista, Análisis de documentación. -

- Análisis

- Diagnóstico

- Informe

- Se ordena la información obtenida y se analiza para detectar problematicas.

- Mediante el uso de una metodología se detectan principales fallas de la organización.

- Ejemplos de metodologías:

- Leonard, AMA, Análisis factorial, Esquema de Greiner, Técnicas de dirección, Herremientas de calidad,etc.

- Se elabora informe del diagnostico, justificación y propuesta de solución.

- El informe debe contener:

- -Portada -Índice -Introducción -Justificación y antecedentes -Cuerpo principal del informe -Resumen ejecutivo -Apéndice y anexos

- Documentos imprescindibles para efectuar una auditoría:

- Organigrama, manual, diagrama de proceso, diagrama de tiempos, diagrama de disposición de maquinaria, equipo y edificio, diagrama comparativo, gráfica lineal, de barras y mapas, flujograma, estudio de tiempos, estados financieros, estadística de todas las áreas funcionales, muestreo y medición del trabajo, planes y objetivos, programas de trabajo, presupuestos y estructura.

- Método del análisis factorial desarrollado por investigadores del Banco de México, S.A.

- Evalúa los sig. factores:

- 1.Ambiente 2.Política y dirección (administración general) 3.Productos y proceso 4.Financiamiento 5.Medios de producción 6.Fuerza de trabajo 7.Suministros 8.Actividad productora 9.Mercadeo

- Etapas y metodología

- 1.Planear la investigación 2.Analizar el tema 3.Examinar cada factor 4.Combinar los hallazgos para proporcionar un diagnóstico sobre el total de las operaciones 5.Presentar el diagnóstico

- Razones o indicadores.

- Este método cuenta con indicadores cuantitativos para cada uno de los factores.

- Se clasifican en :

- a)Fórmulas para medir la ejecución de política y dirección. b)Indicadores financieros. c)Fórmulas para medir la ejecución de la fuerza de trabajo.

- Tradicional: Administración, científica, empírica, proceso, estructural, sistemas, humano relacionista.

- Autocontrol: Administración por objetivos, Calidad total, Administración participativa y Excelencia.

- Explícito: Medios formales de control (escritos, registros, métodos, sistemas, reportes,etc.

- Implícito: Medios no formales de control (provenientes de la cultura, las tradiciones, la presión social, los grupos informales,etc.

{kind=link}

Want to create your own Flowcharts for free with GoConqr? Learn more.