28041093

Description

Mind Map by Carla Yambay, updated more than 1 year ago

|

|

Created by Carla Yambay

over 3 years ago

|

|

LEY DE SARBANES - OXLEY

- Se da por que no hay una ley que asuma la confiabilidad de la información financiera, no hubo un

enfoque a las mejoras del control interno, no había una mejora, una actualización continua, falta de

evidencia, documentación para validar el control interno

- 1. OBJETIVO DE LA LEY

- La ley “Sarbanes-Oxley Act” tiene como objetivo generar un marco de transparencia para las actividades y reportes financieros de las empresas que cotizan en Bolsa,

y darle mayor certidumbre y confianza a inversionistas y al propio Estado.

- Esta ley se la empieza aplicar a partir del 30 de julio del 2002 se aplican a todas las empresas que

cotizan en la bolsa de valores de los Estados unidos, ya sea tenedora o subsidiaria

- Dicho en otras palabras

- Pretende restaurar la confianza de los inversionistas, a través de mecanismos que mejores el

gobierno corporativo de las organizaciones y establezcan una conexión entre dicho Gobierno

Corporativo y las actividades de control realizadas a nivel operativo.

- Pretende restaurar la confianza de los inversionistas, a través de mecanismos que mejores el

gobierno corporativo de las organizaciones y establezcan una conexión entre dicho Gobierno

Corporativo y las actividades de control realizadas a nivel operativo.

- La ley “Sarbanes-Oxley Act” tiene como objetivo generar un marco de transparencia para las actividades y reportes financieros de las empresas que cotizan en Bolsa,

y darle mayor certidumbre y confianza a inversionistas y al propio Estado.

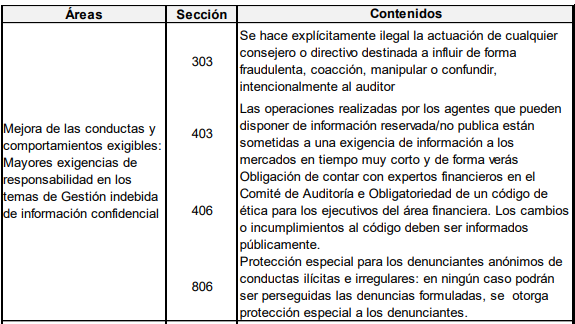

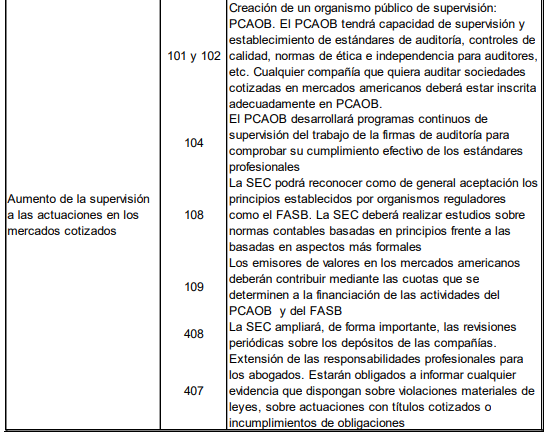

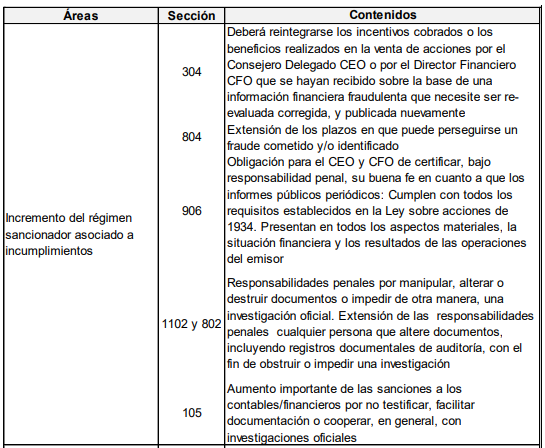

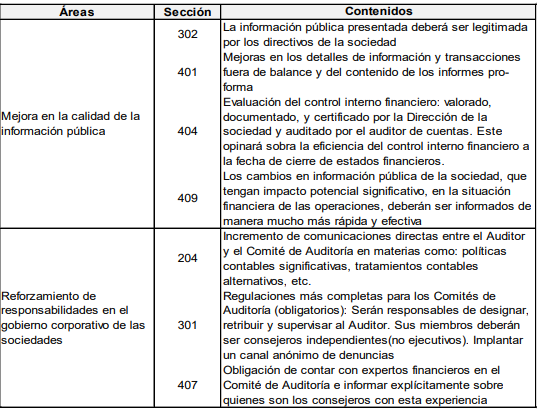

- 2. REQUISITOS RELEVANTES

- Establecer un nuevo consejo de vigilancia, supervisado por la SEC (Security Exchange Commision –

Comisión de Valores de Estados Unidos).

- Nuevas reglas para la confirmación de los Consejos de Administración, para que incluyan personas

ajenas al grupo de control de la empresa

- Que los directivos acompañen los reportes con una certificación personal, en general se incrementan

las responsabilidades de los directores generales y de los directores de finanzas.

- Definir nuevas funciones y responsabilidades para el Comité de Auditoría, que debe tener miembros

independientes a la administración.

- Establecer un nuevo consejo de vigilancia, supervisado por la SEC (Security Exchange Commision –

Comisión de Valores de Estados Unidos).

- 8 pasos para poder llevar una buena documentación de control interno, lo mismo que dará

efectividad

- 1. El control interno documentado,. A través de una matriz un diagrama bajo un marco de control

interno (Coso 2013)

- 2. Hacer recorridos para validar la información hoy en día y principalmente para ver riesgos

- 3. Se traduzca en políticas y procedimientos por que tenemos la parte oficializada por parte de la alta

gerencia, es parte de la documentación

- 5. Certifican el sistema control interno

- 7. Informes anuales donde se testifican si todo lo que se habla y presenta es verdadero

- 4. Testing o pruebas al control interno, que deriva un plan de remediación si fuera el caso (todo debe

ser documentado) director general o de finanzas

- 6. Evaluación de políticas evidencias de lo que se ha presentado

- 8. Cartas de certificación por partes de terceros

- 1. El control interno documentado,. A través de una matriz un diagrama bajo un marco de control

interno (Coso 2013)

- ESTRUCTURA DE LA LEY

- La ley se compone de 11 títulos

- TITULO 1- JUNTA DE VIGILANCIA DE LAS COMPAÑIAS DE CONTABILIDAD PÚBLICA

- TITULO II- INDEPENDENCIA DEL AUDITOR

- TITULO III- RESPONSABILIDAD DE LA COMPAÑÍA

- TITULO IV- REVELACIONES FINANCIERAS MAS AMPLIAS

- TITULO V- CONFLICTOS DE INTERES DEL ANALISTA

- TITULO VI- RECURSOS Y AUTORIDAD DE LA COMISION

- TITULO VII- ESTUDIOS E INFORMES

- TITULO VIII – RESPONSABILIDAD DE LA COMPAÑÍA POR FRAUDE PENAL

- TITULO IX- RESPONSABILIDAD PENAL DE EMPLEADOS

- TITULO X- DECLARACIONES JURADAS DE IMPUESTOS DE LA COMPAÑÍA

- TITULO XI – FRAUDE Y RESPONSABILIDAD DE LA COMPAÑÍA

- TITULO 1- JUNTA DE VIGILANCIA DE LAS COMPAÑIAS DE CONTABILIDAD PÚBLICA

- La ley se compone de 11 títulos

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.