10257473

Description

Mind Map by ANDRÉS FABIÁN CELADA FIERRO, updated more than 1 year ago

|

|

Created by ANDRÉS FABIÁN CELADA FIERRO

over 6 years ago

|

|

IMPACTO DE LA DEPRECIACIÓN

- DEFINICIÓN: Depreciación

- Reducción sistemática

- Pérdida de valor

- Obsolescencia por avances

tecnológicos

- Reducción sistemática

- Los activos se dividen en 2 categorías

- Tangibles

- Intangibles

- Tangibles

- CAUSAS

- Desgaste

- Al ser utilizable normalmente

- Al ser utilizable normalmente

- Agotamiento

- Sometidos a actividades extractivas

- Sometidos a actividades extractivas

- Deterioro

- Causa de un siniestro

- Causa de un siniestro

- Obsolescencia económica

- Aparición de otros bienes

- Aparición de otros bienes

- Desgaste

- FACTORES

- Base de la depreciación

- Costo de adquisición

- Incluye gastos

- Mejoras

- Costo de adquisición

- Valor del desecho

- Bien totalmente depreciado

- Bien totalmente depreciado

- Vida útil estimada

- Período de operación u horas de trabajo

- Período de operación u horas de trabajo

- Base de la depreciación

- MÉTODOS

- Método linea recta

- Divide el valor del activo por

la vida útil

- Divide el valor del activo por

la vida útil

- Método suma de los

dígitos del año

- Determina los primeros año a la

vida útil menos activo

- Determina los primeros año a la

vida útil menos activo

- Método de unidades

de producción

- Es similar a la

de la linea

recta

- Divide el valor activo por el

número unidades que produce

- Cada período multiplica por número unidades

producidas por el costo de depreciación

- Cada período multiplica por número unidades

producidas por el costo de depreciación

- Divide el valor activo por el

número unidades que produce

- Es similar a la

de la linea

recta

- Método linea recta

- EVENTOS: Depreciación

- Declaraciones de impuestos

- Amortizar la diferencia entre el costo fiscal

y valor residual

- Amortizar la diferencia entre el costo fiscal

y valor residual

- Informes a los accionistas

- Simplicidad

- Comodidad

- Utilidades más altas

- Depreciación acelerada

- Depreciación acelerada

- Utilidades más altas

- Comodidad

- Simplicidad

- Declaraciones de impuestos

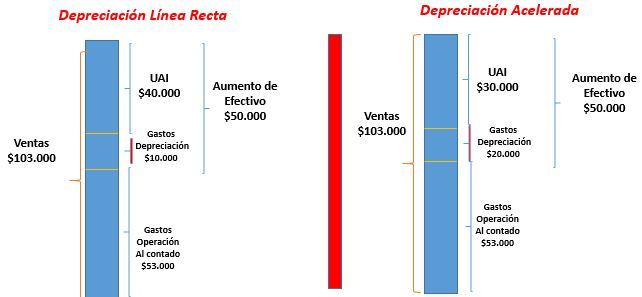

- DEPRECIACIÓN Y FLUJO DE EFECTIVO

- Depreciación linea recta

- Depreciación acumulada

- Acumulación de activos líquidos en un

tiempo determinado

- Acumulación de activos líquidos en un

tiempo determinado

- Depreciación linea recta

- COMPARACIÓN: EROGACIONES Y GASTOS

- Erogaciones

- Compra de bien y servicio para el funcionamiento

- Compra de bien y servicio para el funcionamiento

- Gastos

- Aumenta la capacidad, la eficiencia o la

vida útil del activo

- Aumenta la capacidad, la eficiencia o la

vida útil del activo

- Erogaciones

- P/G: VENTA DE ACTIVOS INTANGIBLES

- Se calcula el valor neto en libro del activo (Igual al costo de

adquisición menos depreciación)

- Se calcula el valor neto en libro del activo (Igual al costo de

adquisición menos depreciación)

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.