20809697

Description

Mind Map by LEIDY LORENA ROJAS ORJUELA, updated more than 1 year ago

More

CONTABILIDAD Y COSTOS

- Módulo 3

Transacciones

contables

- • Activo

- Son la representación financiera de

un recurso obtenido por el ente

económico como resultado de

eventos pasados, de cuya utilización

se espera que fluyan a la empresa

beneficios económicos en futuro.

- Ejemplo:

- El disponible

- Las inversiones

- La propiedad planta

y equipos

- Los

inventarios.

- Los deudores.

- El disponible

- Ejemplo:

- Son la representación financiera de

un recurso obtenido por el ente

económico como resultado de

eventos pasados, de cuya utilización

se espera que fluyan a la empresa

beneficios económicos en futuro.

- • Patrimonio

- Agrupa el conjunto de las cuentas que

representan el valor residual de comparar el

activo total con el pasivo total.

- Agrupa el conjunto de las cuentas que

representan el valor residual de comparar el

activo total con el pasivo total.

- • Cierre contable

- Su proceso por lo regular se da al

finalizar el año o periodo

contable, su característica es

cerrar las cuentas nominales lo

que significa dejar con un saldo

cero las cuentas de ingresos,

gastos y costos.

- Su proceso por lo regular se da al

finalizar el año o periodo

contable, su característica es

cerrar las cuentas nominales lo

que significa dejar con un saldo

cero las cuentas de ingresos,

gastos y costos.

- • Flujo de sistema de información contable

- • Pasivo

- Agrupa al conjunto de las cuentas que representan

las obligaciones contraídas por el ente económico

en desarrollo de giro ordinario de su actividad

económica pagadas en dinero bienes o en servicios

- Ejemplo:

- Impuestos

- Obligaciones laborales

- Cuentas por agar

- Obligaciones financieras.

- Proveedores

- Impuestos

- Ejemplo:

- Agrupa al conjunto de las cuentas que representan

las obligaciones contraídas por el ente económico

en desarrollo de giro ordinario de su actividad

económica pagadas en dinero bienes o en servicios

- • Activo

- Módulo 4 Pagos

laborales

- DEDUCIONES

- Sindicato

- Retención en la Fuente.

- Fondo de solidaridad pensional

- Total deducciones.

- Pensión

- Anticipos

- Salud

- Otros

- Sindicato

- • Datos generales de la

nómina

- Código del

empleado

- Número de

cédula

- Nombre del empleado

- Valor hora

- Valor día

- Salario

base

- Días laborados

- Código del

empleado

- Contratos de Trabajo

- En los contratos de trabajo se establecen

todos los parámetros, acuerdos que la

empresa y al empleado llegando a un

acuerdo mutuo aclarando distintas

pautas como:

- Datos devengados

- Son los datos de las labores y tiempos

realizados por empleado para calcularle las

contraprestaciones a pagar.

- Son los datos de las labores y tiempos

realizados por empleado para calcularle las

contraprestaciones a pagar.

- Datos generales

- Identifican al

empleado y las reglas

de contratación

- Identifican al

empleado y las reglas

de contratación

- Datos deducibles.

- Solo los datos para deducir al

trabajador por indicaciones

normativas, préstamos,

deducciones aceptadas y en

general.

- Solo los datos para deducir al

trabajador por indicaciones

normativas, préstamos,

deducciones aceptadas y en

general.

- Datos devengados

- En los contratos de trabajo se establecen

todos los parámetros, acuerdos que la

empresa y al empleado llegando a un

acuerdo mutuo aclarando distintas

pautas como:

- Devengados:

- Total

devengado

- Dominicales y festivos

- Sueldo

- Auxilio de Transporte

- Recargo

nocturno

- Horas extras

nocturna

- Horas extras

diurnas.

- Comisiones

- Total

devengado

- DEDUCIONES

- Módulo 1 Conceptos Módulo

básicos:

- Objetivo de la contabilidad

- Es una herramienta muy útil que sirve para

los procesos de planeación y control en toma

de decisiones de tal manera que nos facilita

en la organización, determinación de la

creación e deducción de valores.

- Es una herramienta muy útil que sirve para

los procesos de planeación y control en toma

de decisiones de tal manera que nos facilita

en la organización, determinación de la

creación e deducción de valores.

- IMPORTANCIA

- Observar la información

contable teniendo en

cuenta las calidades de la

información contable.

- Persona natural

- Es una persona que

realiza una o varias

actividades mercantiles

en forma permanente y

habitual.

- Es una persona que

realiza una o varias

actividades mercantiles

en forma permanente y

habitual.

- Establecimiento

económico

- Es el conjunto de bienes

organizado por el

empresario.

- Es la marca de los productos y servicios.

- Los derechos del empresario sobre los inventos, creaciones industriales o

artísticas que se utilicen en las actividades del establecimiento.

- Los contractos de arrendamiento y en caso de venta el derecho de arrendamiento.

- Las mercancías en el almacén o en proceso de

elaboración, los créditos y demás valores similares.

- El derecho a protegen y conservar la clientela y la fama comercial.

- Obligaciones y derechos mercantiles derivados de las actividades propias del establecimiento.

- Es la marca de los productos y servicios.

- Es el conjunto de bienes

organizado por el

empresario.

- Persona jurídica

- Es una persona jurídica es una persona

ficticia, capaz de ejercer derecho y

contraer obligaciones y ser representada

judicial y extra judicialmente.

- Es una persona jurídica es una persona

ficticia, capaz de ejercer derecho y

contraer obligaciones y ser representada

judicial y extra judicialmente.

- Persona natural

- Observar la información

contable teniendo en

cuenta las calidades de la

información contable.

- • Noción de empresa

- Es la planeación y organización

es fundamental dentro de una

empresa, resaltar la división

social del trabajo y resaltar los

factores productivos como son:

- Trabajo

- Actividad que realizan las empresas

para los objetivos de la empresa, el

cual puede ser la compraventa de

mercancías, la producción de bienes y

la producción de servicios.

- Actividad que realizan las empresas

para los objetivos de la empresa, el

cual puede ser la compraventa de

mercancías, la producción de bienes y

la producción de servicios.

- Capital:

- Son todos los aportes que hacen los

propietarios de las empresas, puede ser dinero

en efectivo. Mercantiles, enseres, muebles,

maquinarias equipos en general, y oros bienes.

- Son todos los aportes que hacen los

propietarios de las empresas, puede ser dinero

en efectivo. Mercantiles, enseres, muebles,

maquinarias equipos en general, y oros bienes.

- Personas

- Se representa por: los

propietarios, las persones

que laboran en la empresa y

los administradores.

- Se representa por: los

propietarios, las persones

que laboran en la empresa y

los administradores.

- Trabajo

- Es la planeación y organización

es fundamental dentro de una

empresa, resaltar la división

social del trabajo y resaltar los

factores productivos como son:

- • Tipos de sociedades

y su clasificación

- Sociedad de Personas:

Se clasifican en

- Responsabilidad

- Retiro de socios

- Contabilizaciones

- Liquidación

- Disolución distribución de utilidades

- Administración

- Formación de capital

- Número de socios

- Razón social

- Constitución

- Responsabilidad

- Sociedad de Capital.

Se clasificas en:

- Disolución y liquidación

- Responsabilidad

- Administración

- Formación de capital

- Nombre

- Construcción

- Contabilidad

- Sociedades anónimas

- Disolución y liquidación

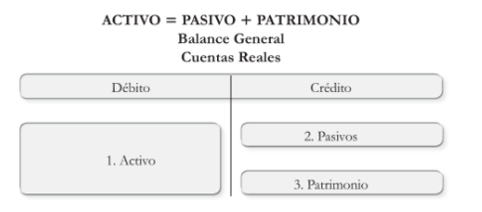

- • Ecuación contable

- CUENTAS REALES

- Las cuentas reales o de balance mueran la

situación financiera de la empresa. Las

cuentas son: Activo, Pasivo y Patrimonio, que

se integran en la ecuación del

- Las cuentas reales o de balance mueran la

situación financiera de la empresa. Las

cuentas son: Activo, Pasivo y Patrimonio, que

se integran en la ecuación del

- BALANCE GENERAL:

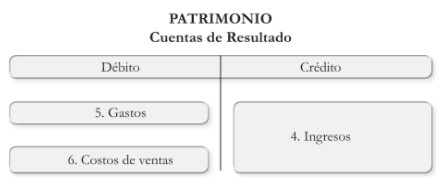

- Subestructura de la cuenta del

patrimonio, las cuales muestran

los resultados financieros de

ganancias o pérdidas

obteniendo de las operaciones

de las empresas

- Balance General

Orjuela

- Balance General

Orjuela

- Subestructura de la cuenta del

patrimonio, las cuales muestran

los resultados financieros de

ganancias o pérdidas

obteniendo de las operaciones

de las empresas

- Cuentas nominales

- • PUC

- El plan único de cuentas Es un instrumento concebido para armonizar y unificar el

sistema contable de los principales sectores de la economía colombiana

- CATALOGO DE

CUENTAS.

- Se utiliza internamente en sus

operaciones, códigos y denominaciones

diferentes, caso en el cual deberán

elaborar una tabla de equivalencias

entre estas y los contenidos en el

catálogo de cuentas, la cual estará a

disposición de los libros y los papeles del

ente económico.

- Se utiliza internamente en sus

operaciones, códigos y denominaciones

diferentes, caso en el cual deberán

elaborar una tabla de equivalencias

entre estas y los contenidos en el

catálogo de cuentas, la cual estará a

disposición de los libros y los papeles del

ente económico.

- Naturaleza de las

cuentas

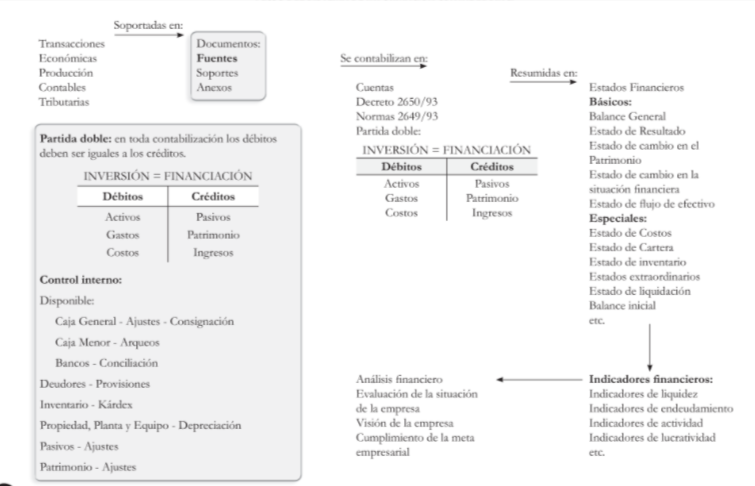

- PARTIDA DOBLE

- Permite representar de donde

proviene y hacia dónde se traslada

la riqueza.

- Permite representar de donde

proviene y hacia dónde se traslada

la riqueza.

- CUENTA

T

- CATALOGO DE

CUENTAS.

- El plan único de cuentas Es un instrumento concebido para armonizar y unificar el

sistema contable de los principales sectores de la economía colombiana

- • PUC

- CUENTAS REALES

- Sociedad de Personas:

Se clasifican en

- Objetivo de la contabilidad

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.