21679516

Description

Mind Map by Sarah cruz, updated more than 1 year ago

More

NIF A-5 ELEMENTOS BÁSICOS DE

LOS ESTADOS FINANCIEROS

- OBJETIVO

- Definir los elementos básicos que

conforman los estados financieros para

lograr uniformidad de criterios en su

elaboración, análisis e interpretación,

entre los usuarios generales de la

información financiera.

- Definir los elementos básicos que

conforman los estados financieros para

lograr uniformidad de criterios en su

elaboración, análisis e interpretación,

entre los usuarios generales de la

información financiera.

- ALCANCE

- Las disposiciones de esta Norma

de Información Financiera son

aplicables para todas las entidades

que emitan estados financieros

- Las disposiciones de esta Norma

de Información Financiera son

aplicables para todas las entidades

que emitan estados financieros

- BALANCE GENERAL

- Activo

- tipos

- a) efectivo y equivalentes

- b) derechos a recibir efectivo o equivalentes

- c) derechos a recibir bienes o servicios

- d) bienes disponibles para la venta o para

su transformación y posterior venta

- e) bienes destinados al uso o para su

construcción y posterior uso

- f) aquellos que representan una participación en el capital

contable o patrimonio contable de otras entidades

- a) efectivo y equivalentes

- tipos

- Pasivos

- Clasificación

- a) obligaciones de transferir efectivo o equivalentes

- b) obligaciones de transferir bienes o servicios

- c) obligaciones de transferir instrumentos

financieros emitidos por la propia entidad

- a) obligaciones de transferir efectivo o equivalentes

- Clasificación

- Capital contable o

patrimonio contable

- Clasificación

del capital

- a) capital contribuido

- b) capital ganado

- a) capital contribuido

- Clasificación

del patrimonio

- a) patrimonio restringido

permanentemente

- b) patrimonio restringido

temporalmente

- c) patrimonio

no restringido

- a) patrimonio restringido

permanentemente

- Clasificación

del capital

- Activo

- ESTADO DE RESULTADOS Y

ESTADO DE ACTIVIDADES

- Ingresos

- a) ordinarios, es decir,

que son propios del

giro de la entidad

- b) no ordinarios,

es decir, que no

son propios del

giro de la entidad

- a) ordinarios, es decir,

que son propios del

giro de la entidad

- Costos y Gastos

- a) ordinarios

- b) no ordinarios

- a) ordinarios

- Utilidad o pérdida neta

- Cambio neto en el

patrimonio contable

- Ingresos

- ESTADO DE VARIACIONES

EN EL CAPITAL CONTABLE

- movimientos de propietarios

- a) aportaciones de capital

- b) reembolsos de capital

- c) decretos de dividendos

- d) capitalizaciones de partidas del capital contribuido,

- e) capitalizaciones de utilidades o pérdidas

- f) capitalizaciones de reservas creadas,

- a) aportaciones de capital

- Creación de reservas

- segregación de las utilidades

netas acumuladas

- segregación de las utilidades

netas acumuladas

- Utilidad o pérdida integral

- es la utilidad o pérdida neta,

más otras partidas integrales

- es la utilidad o pérdida neta,

más otras partidas integrales

- movimientos de propietarios

- ESTADO DE CAMBIOS EN

LA SITUACIÓN FINANCIERA

- Origen de recursos

- a) de operación, que son los que se obtienen

como consecuencia de llevar a cabo las

actividades que representan la principal

fuente de ingresos para la entidad

- b) de inversión, que son las que se obtienen

por la disposición de activos de larga duración

y representan la recuperación del valor

económico de los mismos

- c) de financiamiento, que son los que se

obtienen de los acreedores financieros o, en su

caso, de los propietarios de la entidad, para

sufragar las actividades de operación e

inversión

- a) de operación, que son los que se obtienen

como consecuencia de llevar a cabo las

actividades que representan la principal

fuente de ingresos para la entidad

- Aplicación de recursos

- a) de operación, que son los que se

destinan a las actividades que representan

la principal fuente de ingresos para la

entidad

- b) de inversión, que son los que se

destinan a la adquisición de activos de

larga duración

- c) de financiamiento, que son los que se

destinan a restituir a los acreedores

financieros y a los propietarios de la

entidad, los recursos que canalizaron en su

momento hacia la entidad.

- a) de operación, que son los que se

destinan a las actividades que representan

la principal fuente de ingresos para la

entidad

- Origen de recursos

- PROCESO CONTABLE PARA LA ELABORACIÓN DE LA

INFORMACIÓN FINANCIERA

- PROCESO CONTABLE

- REGISTRO DE OPERACIONES

- REGISTRO

- Acción de anotar las operaciones

de una empresa en los libros y

auxiliares correspondientes.

- Al registro de cada

operación se le

denomina ASIENTO

CONTABLE

- 1.-TRANSACCIÓN

- 2.-DOCUMENTO

- 3.-LIBRO DIARIO

- 4.-LIBRO MAYOR

- AUXILIARES

- 1.-TRANSACCIÓN

- Al registro de cada

operación se le

denomina ASIENTO

CONTABLE

- Acción de anotar las operaciones

de una empresa en los libros y

auxiliares correspondientes.

- FACTURA

- Son el comprobante de una

operación de compra o venta de

mercancías

- Son el comprobante de una

operación de compra o venta de

mercancías

- RECIBO

- Comprobante de pagos

- Comprobante de pagos

- PARTIDA DOBLE

- La partida doble se basa en que

toda operación realizada tiene un

causa y efecto en los elementos de

la formula

- ACTIVO= PASIVO+ CAPITAL CONTABLE

- ACTIVO= PASIVO+ CAPITAL CONTABLE

- Reglas de la partida doble

- Aumento de ACTIVO

- 1.- Disminución de otro activo

- 2.-Aumento de un pasivo

- 3.-Aumento de un capital

- 1.- Disminución de otro activo

- Disminución de PASIVO

- 4.-Aumento de otro pasivo

- 5.-Disminución de un activo

- 6.-Aumento de capital contable

- 4.-Aumento de otro pasivo

- Disminución de una PARTIDA CONTABLE

- 9.-Un aumento de pasivo

- 8.-Una disminución de activo

- 7.-Un aumento de otra

partida de capital contable

- 9.-Un aumento de pasivo

- Aumento de ACTIVO

- Teoría de la partida doble

- La partida doble se basa en que

toda operación realizada tiene un

causa y efecto en los elementos de

la formula

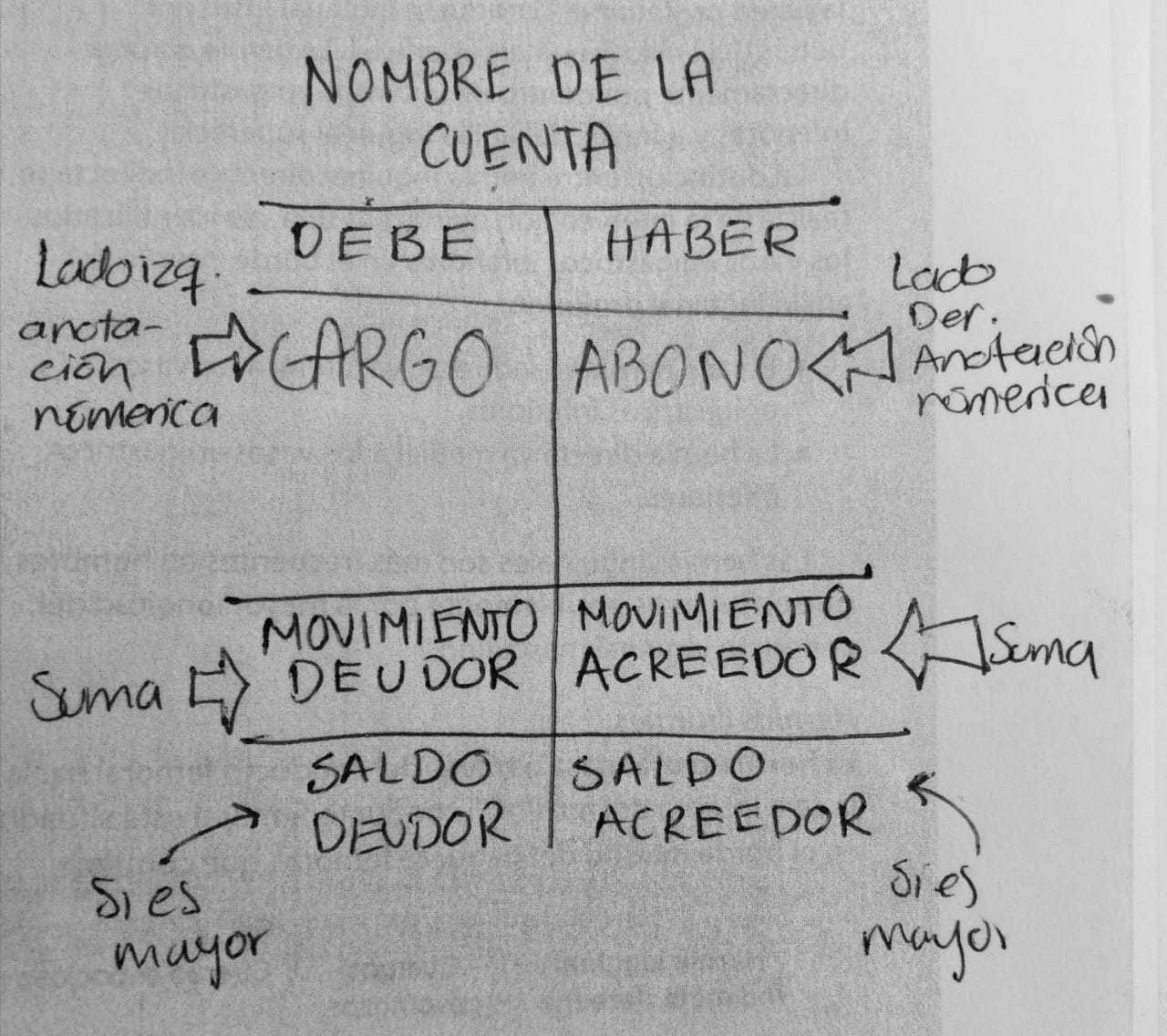

- LA CUENTA

- Instrumento que sirve para registrar los

aumentos o disminuciones de cualquier elemento

de los estados financieros

- Instrumento que sirve para registrar los

aumentos o disminuciones de cualquier elemento

de los estados financieros

- REGISTRO DE OPERACIONES

- PROCESO CONTABLE

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.