22072971

Description

Mind Map by Ulises Mendoza, updated more than 1 year ago

More

Sistemas de inventarios y métodos

de valuación

- Periódico

- Inventario Inicial: Es la

existencias de

mercancías que tiene

una empresa al iniciar

sus actividades.

- Inventario final: Es la

relación de existencias

al finalizar un periodo

contable.

- Realiza un control cada determinado tiempo o periodo, y para eso es

necesario hacer un conteo físico, para poder determinar con exactitud la

cantidad de inventarios disponibles en una fecha determinada.

- No ejercer un control constante.

- El conteo físico puede ser

- Periódico

- Mensual

- Semestral

- Anual

- Periódico

- Se maneja en empresas que venden al detal

grandes cantidades de mercancía a un precio

relativamente bajo como por ejemplo

supermercados.

- Su operación puede

ser menos costosa

para la empresa.

- Para conocer el costo de

la mercancía vendida se

debe esperar hasta el

final del periodo.

- Requiere elaborar conteos físicos

cada determinado tiempo o

periodo, para saber con

exactitudlo que se tiene en

mercancias.

- Inventario Inicial: Es la

existencias de

mercancías que tiene

una empresa al iniciar

sus actividades.

- Permanente

- Este sistema de inventarios permanente, o también llamado perpetuo, permite

un control constante de los inventaros, al llevar el registro de cada unidad que

ingresa y sale del inventario

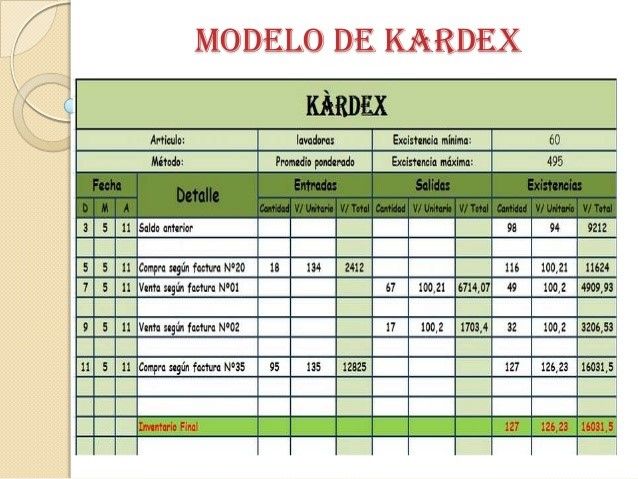

- Este control se lleva mediante

tarjetas llamada Kardex.

- Registro de cada unidad.

- Valor de compra.

- Fecha de adquisición.

- Valor de salida de

cada unidad.

- Fecha en que se retira el inventario.

- Registro de cada unidad.

- Se maneja en empresas que venden

mercancías por valores relativamente altos

como almacenes de electrodomésticos.

- Requiere elaborar

conteos físicos de las

existencias al final del

periodo solo con el

propósito de control.

- En este sistema puede ser

más dispendiosa y más

costosa la operación

- Permite tener actualizado el saldo

y un mecanismo eficiente de

control sobre las existencias

reales.

- Este sistema de inventarios permanente, o también llamado perpetuo, permite

un control constante de los inventaros, al llevar el registro de cada unidad que

ingresa y sale del inventario

- La valuación de los inventarios

- Inconveniente

con los valores

de las mercancías.

- Al adquirir las en

fechas diferentes.

- Al adquirir las en

fechas diferentes.

- Es imposible tener una

homogeneidad en los valores de las

mercancías compradas.

- La valuación de los inventarios se realiza mediante

diferentes métodos que buscan determinar el

costo de la forma más real, dependiendo del tipo

de empresa.

- Metódos de Valuación.

- Promedio Ponderado

- Método Peps

- Método Ueps

- Método Retail.

- Métodos para la fijación del costo.

- Métodos para la fijación del costo.

- Método Retail.

- Método Ueps

- Método Peps

- Promedio Ponderado

- Inconveniente

con los valores

de las mercancías.

- Métodos para la valoración de inventarios.

- Valoración por identificación específica.

- Valoración a costo estándar.

- Valoración a precio de costo.

- Valoración por identificación específica.

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.