23398579

Description

Mind Map by OCTAVIO JUAREZ, updated more than 1 year ago

More

|

|

Created by baby-taz22

over 8 years ago

|

|

|

|

Copied by OCTAVIO JUAREZ

almost 4 years ago

|

|

Unidad IV.- La auditoria operacional y

administrativa

- 4.1 Concepto, antecedentes y

evolución de auditoria operacional

- El primer antecedente formal sobre el origen de la auditoria operacional tiene

origen en 1945. En el mismo año Frederic E. Mints auditor interno de la

Lockheed Aircraft Corporation comenzó a utilizar de manera formal en sus

trabajos y reportes el término “Auditoria Operacional” En 1948 Arthur H.

Kent, auditor interno escribe un artículo denominado Auditoria de

Operaciones De manera formal la referencia lo da el Instituto de Auditores

Internos al incluir en 1956 en su libro Bibliography of Internal Auditing, un

capitulo denominado

- Es una revisión y evaluación parcial o total de las operaciones y procedimientos adoptados en una

empresa, con la finalidad principal de auxiliar la dirección a eliminar las deficiencias por medio de un

análisis constructivo de los problemas operativos que necesitan corregirse para lograr mayor

eficiencia y economía en las operaciones.

- El primer antecedente formal sobre el origen de la auditoria operacional tiene

origen en 1945. En el mismo año Frederic E. Mints auditor interno de la

Lockheed Aircraft Corporation comenzó a utilizar de manera formal en sus

trabajos y reportes el término “Auditoria Operacional” En 1948 Arthur H.

Kent, auditor interno escribe un artículo denominado Auditoria de

Operaciones De manera formal la referencia lo da el Instituto de Auditores

Internos al incluir en 1956 en su libro Bibliography of Internal Auditing, un

capitulo denominado

- 4.2 Metodología de la revisión

- La metodología de la auditoría tiene el propósito de servir como marco de actuación para que las

acciones en sus diferentes fases de ejecución se conduzcan en forma programada y sistemática, se

unifiquen criterios y se delimite la profundidad con que se revisarán y aplicarán los enfoques de

análisis administrativo para garantizar el manejo oportuno y objetivo de los resultados.

- También cumple la función de facilitar al auditor la planeación e instrumentación de la

información correspondiente al registro de hechos, hallazgos, evidencias, transacciones,

situaciones, argumentos y observaciones para su posterior examen, informe y seguimiento.

- La metodología de la auditoría tiene el propósito de servir como marco de actuación para que las

acciones en sus diferentes fases de ejecución se conduzcan en forma programada y sistemática, se

unifiquen criterios y se delimite la profundidad con que se revisarán y aplicarán los enfoques de

análisis administrativo para garantizar el manejo oportuno y objetivo de los resultados.

- 4.2.1 Identificación de los

principales ciclos de operación en

las entidades y actividades que

abarcan

- La agrupación de transacciones en ciclos

permite establecer una relación entre las

partes que intervienen en el proceso.

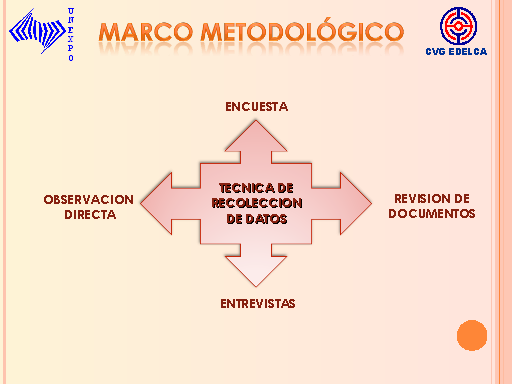

- Localizar información adicional. Entrevistas y observaciones. Deben ser diseñadas

para obtener información sobre la forma en que la entidad logra los objetivos de

control interno manifestados. Identificación de técnicas de control interno. Estás

técnicas son el conjunto de actividades que realizan para prevenir, detectar y corregir

errores o irregularidades que pueden ocurrir al procesar y registrar transacciones.

Riesgos de cumplimiento. Identificación de los riesgos que asume la entidad al no

dar cumplimiento a las técnicas de control aplicables o relacionadas con los objetivos

específicos de control interno.

- Principales ciclos de

transacciones

- Localizar información adicional. Entrevistas y observaciones. Deben ser diseñadas

para obtener información sobre la forma en que la entidad logra los objetivos de

control interno manifestados. Identificación de técnicas de control interno. Estás

técnicas son el conjunto de actividades que realizan para prevenir, detectar y corregir

errores o irregularidades que pueden ocurrir al procesar y registrar transacciones.

Riesgos de cumplimiento. Identificación de los riesgos que asume la entidad al no

dar cumplimiento a las técnicas de control aplicables o relacionadas con los objetivos

específicos de control interno.

- La agrupación de transacciones en ciclos

permite establecer una relación entre las

partes que intervienen en el proceso.

- 4.2.2 Levantamiento de la información

- Es la primera etapa de la

auditoria operacional y

es en dónde el auditor

debe obtener

información detallada

respecto a las

características del flujo

de transacciones en

área funcional sujeta a

su examen.

- Se caracteriza por el hecho de que el auditor

averigua exclusivamente las características

de un sistema mediante indagaciones con

todo el personal involucrado, desde el más

alto ejecutivo hasta el último de los

ayudantes.

- Es la primera etapa de la

auditoria operacional y

es en dónde el auditor

debe obtener

información detallada

respecto a las

características del flujo

de transacciones en

área funcional sujeta a

su examen.

- 4.2.3 Técnicas utilizadas

- Obtención de evidencia documental .- Consiste en información elaborada,

como la contenida en cartas, contratos, registros de contabilidad, facturas y

documentos de la administración relacionados con su desempeño;

asimismo, la que establece las normas procesales pertinentes, en caso de

determinación de responsabilidades administrativas, civiles y penales.

- Cuestionarios.- Los cuestionarios

son una serie de preguntas

ordenadas, que buscan obtener

información de parte de quien las

responde, para servir a quien

pregunta o a ambas partes.

- Obtención de evidencia documental .- Consiste en información elaborada,

como la contenida en cartas, contratos, registros de contabilidad, facturas y

documentos de la administración relacionados con su desempeño;

asimismo, la que establece las normas procesales pertinentes, en caso de

determinación de responsabilidades administrativas, civiles y penales.

- 4.2.4 Informe y seguimiento

- Los informes son el medio por el cual diferentes personas, tanto internas

como externas de la organización, evalúan el trabajo del auditor interno

así como su contribución. El informe constituye también la más sólida

evidencia acerca del carácter profesional de las actividades de auditoria

interna.

- Una vez comentado y entregado el informe, con el cliente el auditor

debe ver que el informe llegue a todos los afectados y ver que sus

recomendaciones se cumplan, además debe controlar sus decisiones

para que estas no se desvíen.

- Una vez comentado y entregado el informe, con el cliente el auditor

debe ver que el informe llegue a todos los afectados y ver que sus

recomendaciones se cumplan, además debe controlar sus decisiones

para que estas no se desvíen.

- Los informes son el medio por el cual diferentes personas, tanto internas

como externas de la organización, evalúan el trabajo del auditor interno

así como su contribución. El informe constituye también la más sólida

evidencia acerca del carácter profesional de las actividades de auditoria

interna.

- 4.3 Concepto, antecedentes y evolución de auditoria administrativa

- Es la revisión analítica, total o parcial de una

organización con el propósito de precisar su nivel de

desempeño y perfilar oportunidades de mejora para

innovar valor y lograr una ventaja competitiva

sustentable.

- En el año de 1935, James O. McKinsey, en el seno de la American Economic Association sentó las bases para lo que él llamó

“auditoría administrativa”, la cual, en sus palabras, consistía en “una evaluación de una empresa en todos sus aspectos, a la luz

de su ambiente presente y futuro probable.” Más adelante, en 1953, George R. Terry, en Principios de Administración, señala que

“La confrontación periódica de la planeación, organización, ejecución y control administrativos de una compañía, con lo que

podría llamar el prototipo de una operación de éxito, es el significado esencial de la auditoría administrativa.” Dos años

después, en 1955, Harold Koontz y Ciryl O´Donnell, también en sus Principios de Administración, proponen a la

auto-auditoría, como una técnica de control del desempeño total.

- A finales de 1965, Edward F. Norbeck da a conocer su libro Auditoria Administrativa, en donde define el concepto,

Contenido e instrumentos para aplicar la auditoría. Asimismo, precisa las diferencias entre la auditoría administrativa y la

auditoría financiera, y desarrolla los criterios para la integración del equipo de auditores en sus diferentes modalidades En

1966, José Antonio Fernández Arena, presenta la primera versión de su texto La Auditoria Administrativa, en la cual

desarrolla un marco comparativo entre diferentes enfoques de la auditoría administrativa, presentando una propuesta a

partir de su propia visión de la técnica.

- A finales de 1965, Edward F. Norbeck da a conocer su libro Auditoria Administrativa, en donde define el concepto,

Contenido e instrumentos para aplicar la auditoría. Asimismo, precisa las diferencias entre la auditoría administrativa y la

auditoría financiera, y desarrolla los criterios para la integración del equipo de auditores en sus diferentes modalidades En

1966, José Antonio Fernández Arena, presenta la primera versión de su texto La Auditoria Administrativa, en la cual

desarrolla un marco comparativo entre diferentes enfoques de la auditoría administrativa, presentando una propuesta a

partir de su propia visión de la técnica.

- Es la revisión analítica, total o parcial de una

organización con el propósito de precisar su nivel de

desempeño y perfilar oportunidades de mejora para

innovar valor y lograr una ventaja competitiva

sustentable.

- 4.4 Metodología de la revisión

- La metodología de la auditoría administrativa tiene el

propósito de servir como marco de actuación para que las

acciones en sus diferentes fases de ejecución se conduzcan en

forma programada y sistemática, se unifiquen criterios y se

delimite la profundidad con que se revisarán y aplicarán los

enfoques de análisis administrativo para garantizar el manejo

oportuno y objetivo de los resultados.

- Etapas

- Etapas

- La metodología de la auditoría administrativa tiene el

propósito de servir como marco de actuación para que las

acciones en sus diferentes fases de ejecución se conduzcan en

forma programada y sistemática, se unifiquen criterios y se

delimite la profundidad con que se revisarán y aplicarán los

enfoques de análisis administrativo para garantizar el manejo

oportuno y objetivo de los resultados.

- 4.4.1 Identificación de los elementos del proceso administrativos en las entidades

- 4.4.2 Levantamiento de la información

- Esta tarea debe enfocarse al registro de todo tipo de hallazgos y evidencias que haga posible su

examen objetivo; de otra manera se puede incurrir en errores de interpretación que causen

retrasos u obliguen a recapturar la información, reprogramar la auditoría o, en su caso, a

suspenderla.

- Esta tarea debe enfocarse al registro de todo tipo de hallazgos y evidencias que haga posible su

examen objetivo; de otra manera se puede incurrir en errores de interpretación que causen

retrasos u obliguen a recapturar la información, reprogramar la auditoría o, en su caso, a

suspenderla.

- 4.4.3 Técnicas utilizadas

- Se emplean las misma que en el punto 4.2.3

- Se emplean las misma que en el punto 4.2.3

- OCTAVIO ENRIQUE JUÁREZ VÁZQUEZ 4CV24

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.