251561

Kostenträgerzeitrechnung

- Die Kostenträgerzeitrechnung gehört zur letzten Ebene der Kosten- und Leistungsrechnung. Sie wird

angewendet, um sämtliche Kosten eines Produktes bzw. einer Leistung innerhalb einer Abrechnungsperiode zu

erfassen und diese den einzelnen Kostenträgern zuzurechnen. Durch die Ergänzung um die Ertragsbuchungen

werden die Kostenträger zu Ergebnisobjekten. Damit ist eine Ergebnisrechnung im Sinne einer detaillierten

Deckungsbeitragsrechnung möglich, in der die Deckungsbeiträge pro Produkt, Organisationseinheit und

Kundensegment gezeigt werden können. Als Kostenträger werden die Ergebnisse des Leistungsprozesses

einer Unternehmung verstanden: Sachgüter und Dienstleistungen. Es erfolgt hierbei eine Zuordnung der Kosten

zu den jeweils verursachenden Trägern, den einzelnen Leistungseinheiten, Produkten, Stücken. Dieser Bereich

der Kostenrechnung wird deswegen auch Kostenträgerstückrechnung genannt, im Unterschied zur

Kostenträgerzeitrechnung. Ganz allgemein kann die Kalkulation als Ermittlung de

- Das Kostenträgerzeitblatt

- Das Kostenträgerzeitblatt ist ein Hilfsmittel in tabellarischer

Form. In ihm werden die Kostenträgerzeitrechnung sowie

die Ergebnisrechnung erfasst. Die

Kostenträgerzeitrechnung ist mit der Ermittlung der

Selbstkosten des Umsatzes beendet. Um das

Umsatzergebnis zu ermitteln, wird der Nettoverkaufserlös

mit den zuvor bestimmten Selbstkosten subtrahiert. Diese

Ergebnisrechnung ist häufig kurzfristiger Natur; sie wird

zumeist monatlich durchgeführt.

- Das Kostenträgerzeitblatt ist ein Hilfsmittel in tabellarischer

Form. In ihm werden die Kostenträgerzeitrechnung sowie

die Ergebnisrechnung erfasst. Die

Kostenträgerzeitrechnung ist mit der Ermittlung der

Selbstkosten des Umsatzes beendet. Um das

Umsatzergebnis zu ermitteln, wird der Nettoverkaufserlös

mit den zuvor bestimmten Selbstkosten subtrahiert. Diese

Ergebnisrechnung ist häufig kurzfristiger Natur; sie wird

zumeist monatlich durchgeführt.

- Beispiel

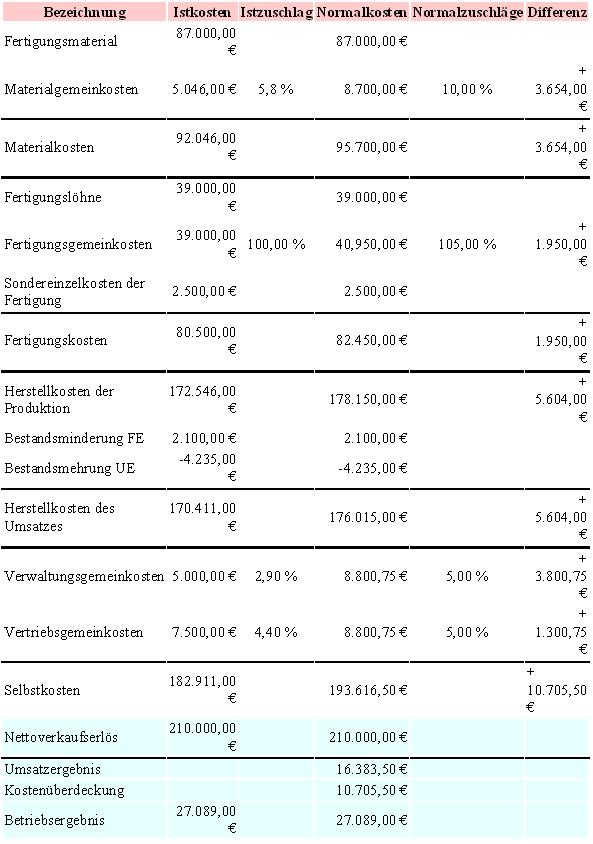

- Im folgenden Beispiel wird davon ausgegangen, dass

lediglich 1 Kostenträger hergestellt wird.

- Als Einzelkosten sind gegeben

- Aus der Kostenstellenrechnung kommen für die vier

Hauptkostenstellen folgenden Istgemeinkosten:

- Als Gemeinkostenzuschlagsätze auf Normalkostenbasis

wurden angegeben: • Materialgemeinkostenzuschlagssatz:

10 % • Fertigungsgemeinkostenzuschlagssatz: 105 %

• Verwaltungsgemeinkostenzuschlagssatz: 5 %

• Vertriebsgemeinkostenzuschlagssatz: 5 %

- Als Gemeinkostenzuschlagsätze auf Normalkostenbasis wurden angegeben

- • Materialgemeinkostenzuschlagssatz: 10 %

• Fertigungsgemeinkostenzuschlagssatz: 105 %

• Verwaltungsgemeinkostenzuschlagssatz: 5 %

• Vertriebsgemeinkostenzuschlagssatz: 5 %

- Für die fertigen Erzeugnisse (FE) ist ein Minderbestand im

Wert von 2.100,00 € zu verzeichnen, für die unfertigen

Erzeugnisse (UE) ein Mehrbestand im Wert von 4.235,00 €.

- Der Nettoverkaufserlös beträgt 210.000,00 €.

- In der abgebildeten Tabelle wurden

zusätzlich die Istkosten berechnet

(ihre Zuschlagssätze sind aus den

gegebenen Werten ermittelt

worden). Bis zu den Selbstkosten

ist die Kostenträgerzeitrechnung

abgebildet. Der bläulich eingefärbte

Teil stellt die Ergebnisrechnung dar.

- In der abgebildeten Tabelle wurden

zusätzlich die Istkosten berechnet

(ihre Zuschlagssätze sind aus den

gegebenen Werten ermittelt

worden). Bis zu den Selbstkosten

ist die Kostenträgerzeitrechnung

abgebildet. Der bläulich eingefärbte

Teil stellt die Ergebnisrechnung dar.

- Der Nettoverkaufserlös beträgt 210.000,00 €.

- Für die fertigen Erzeugnisse (FE) ist ein Minderbestand im

Wert von 2.100,00 € zu verzeichnen, für die unfertigen

Erzeugnisse (UE) ein Mehrbestand im Wert von 4.235,00 €.

- • Materialgemeinkostenzuschlagssatz: 10 %

• Fertigungsgemeinkostenzuschlagssatz: 105 %

• Verwaltungsgemeinkostenzuschlagssatz: 5 %

• Vertriebsgemeinkostenzuschlagssatz: 5 %

- Als Gemeinkostenzuschlagsätze auf Normalkostenbasis wurden angegeben

- Als Einzelkosten sind gegeben

- Im folgenden Beispiel wird davon ausgegangen, dass

lediglich 1 Kostenträger hergestellt wird.

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.