3504921

Description

Mind Map by maespinosavargas, updated more than 1 year ago

More

COPARTICIPACIÓN FEDERAL Y PROVINCIAL - 1_1

- Sistema mediante el cual

determinados impuestos son

cobrados por la Nación para luego

ser distribuidos entre el Gobierno

Central y las provincias para hacer

frente a sus erogaciones.

- En 1994 se incorporó este regimen al

texto constitucional y dispuso que las

contribuciones, sean directas o

indirectas, fueran coparticipables. Se fijó

el mecanismo de sanción de una "ley

convenio" para establecer la distribución

primaria (entre la Nación, las provincias

y la ciudad de Bs. As.), y secundaria

(entre las propias provincias y la ciudad

de Bs.As.)

- De allí surge entonces que los

recursos que se distribuyen

son:

- a) Las contribuciones indirectas internas que se

establezcan por ley del Congreso de la Nación.

- b) Las contribuciones directas que se establezcan por idéntico mecanismo, por

tiempo determinado, proporcionalmente iguales en todo el territorio de la

Nación y con el objeto de sostener la defensa, la seguridad o el bienestar general

del Estado Federal.

- a) Las contribuciones indirectas internas que se

establezcan por ley del Congreso de la Nación.

- De allí surge entonces que los

recursos que se distribuyen

son:

- Mediante Ley Nº 23548 (hoy

vigente) se implementó un

sistema "transitorio" de

coparticipación y estableció

porcentajes fijos en materia de

distribución secundaria.

- LEY DE COPARTICIPACION FEDERAL ( Ley Nº 23548(

http://www.infoleg.gov.ar

/infolegInternet/anexos/20000-24999

/21108/texact.htm

- LEY DE COPARTICIPACION FEDERAL ( Ley Nº 23548(

http://www.infoleg.gov.ar

/infolegInternet/anexos/20000-24999

/21108/texact.htm

- Pese a que la norma establece un 54% para

las provincias, éstas fueron delegando en la

Nación la responsabilidad de recaudar

muchos impuestos, y a su vez asumieron

responsabilidades de gasto público

fundamentales (Ej: financianciamiento de

escuelas y hospitales)

- Planteo: necesidad de que se

cumpla con la manda

constitucional de 1994 en el que

se establecía como reparto

primario, un 60% para las

provincias y un 40% para la

Nación.

- COPARTICIPACION PROVINCIAL

*CHUBUT*

- Distribución a los municipios: 16% de las Regalias Hidrocarburíferas,

el 10% de lo que recibe por Coparticipación Federal de

Impuestos, el 14,4% de las Regalías Hidroeléctricas y el

30 % de lo que la Provincia perciba en concepto del

Fondo Federal Solidario.

- No se coparticipa el impuesto a los

Ingresos Brutos, por ejemplo

- No se coparticipa el impuesto a los

Ingresos Brutos, por ejemplo

- Según Ley 1564: las municipalidades y comisiones

de fomento se distribuiría un 20% en partes iguales

y el 80% restante se distribuiría en relación directa a

la población que debe surgir del Censo Nacional de

Población y Vivienda.

- Esto obligaría a ciertas localidades a perder parte

del porcentual que hoy ostentan

- LEY DE

COPARTICIPACION

PROVINCIAL (LEY II – Nº

6) (Antes Ley 1564)

- Debaten la coparticipación a los

municipioshttp://www.lateclapatagonia.com.ar

/2/nota_1.php?noticia_id=3174

- Debaten la coparticipación a los

municipioshttp://www.lateclapatagonia.com.ar

/2/nota_1.php?noticia_id=3174

- Esto obligaría a ciertas localidades a perder parte

del porcentual que hoy ostentan

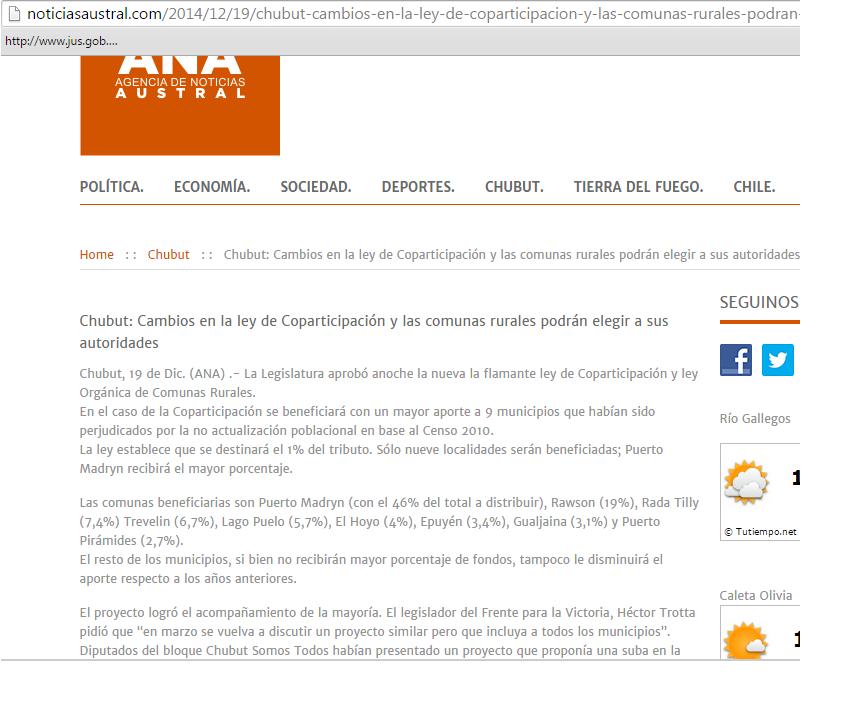

- Con la nueva Ley de Coparticipación se

beneficiaron, con un mayor aporte, a 9

municipios que habían sido perjudicados por la

no actualización poblacional en base al Censo

2010: Puerto Madryn, Rawson, Rada Tilly,

Trevelin, Lago Puelo, El Hoyo, Epuyén, Gualjaina

y Puerto Pirámides. El resto de los municipios, si

bien no recibirán mayor porcentaje de fondos,

tampoco le disminuirá el aporte respecto a los

años anteriores.

- La disminución de la coparticipación

arrincona a municipios

chubutenses http://www.elchubut.com.ar

/nota/122460/

- Ocho ciudades de Chubut reciben entre 60% y 95% más

por coparticipación http://www.elpatagonico.com

/ocho-ciudades-chubut-reciben-60-y-95-mas-

coparticipacion-n1277213

- Chubut: Cambios en la ley de Coparticipación y las

comunas rurales podrán elegir a sus autoridades

http://noticiasaustral.com/2014/12/19

/chubut-cambios-en-la-ley-de-coparticipacion-y-las-

comunas-rurales-podran-elegir-a-sus-autoridades/

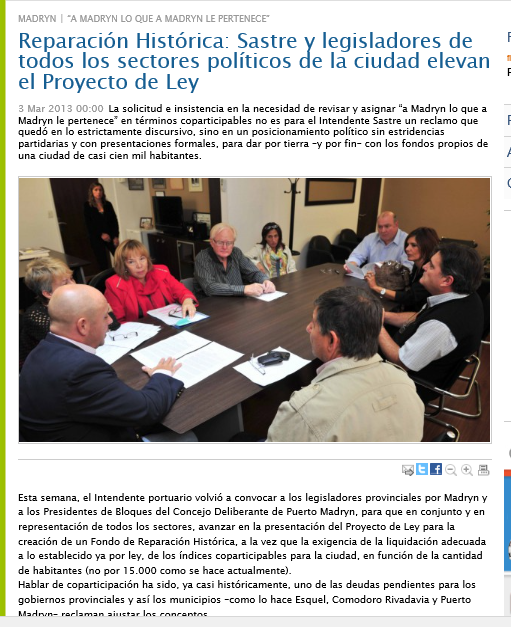

- Reparación Histórica: Sastre y legisladores de todos los ...

www.elchubut.com.ar/nota/42163/ 3 mar. 2013 - Hablar de coparticipación

ha sido, ya casi históricamente, uno de las deudas ... la Provincia del Chubut

en concepto de Coparticipación de Impuestos Federales y ... La ley de

Coparticipación Federal de Impuestos N° 23.548, ...

- Reparación Histórica: Sastre y legisladores de todos los ...

www.elchubut.com.ar/nota/42163/ 3 mar. 2013 - Hablar de coparticipación

ha sido, ya casi históricamente, uno de las deudas ... la Provincia del Chubut

en concepto de Coparticipación de Impuestos Federales y ... La ley de

Coparticipación Federal de Impuestos N° 23.548, ...

- Chubut: Cambios en la ley de Coparticipación y las

comunas rurales podrán elegir a sus autoridades

http://noticiasaustral.com/2014/12/19

/chubut-cambios-en-la-ley-de-coparticipacion-y-las-

comunas-rurales-podran-elegir-a-sus-autoridades/

- Ocho ciudades de Chubut reciben entre 60% y 95% más

por coparticipación http://www.elpatagonico.com

/ocho-ciudades-chubut-reciben-60-y-95-mas-

coparticipacion-n1277213

- Distribución a los municipios: 16% de las Regalias Hidrocarburíferas,

el 10% de lo que recibe por Coparticipación Federal de

Impuestos, el 14,4% de las Regalías Hidroeléctricas y el

30 % de lo que la Provincia perciba en concepto del

Fondo Federal Solidario.

- Herramienta fundamental para aumentar la

igualdad de oportunidades, acrecentar la

competitividad de la economía, integrar el

territorio nacional y mejorar la distribución de

los ingresos.

- Prohibición de analogía según la Ley 23.548 Entre los compromisos que deben

asumir éstas frente al régimen citado, se contempla la obligación de no aplicar

por sí (y a que sus municipios no apliquen) gravámenes análogos a los

nacionales distribuidos por esa ley. Esta obligación es conocida por la doctrina

como “prohibición de analogía” . Ha sostenido Dino Jarach que un impuesto local es análogo a uno nacional

coparticipado cuándo: 1) existe sustancial coincidencia en la definición de los

hechos imponibles; o 2) existen diferentes hechos imponibles, pero bases de

medición sustancialmente iguales. Agrega el autor, además, que “…no es

relevante…la identidad de contribuyentes o responsables…”.

- Por otra parte, ha dicho la Comisión Federal de Impuestos (CFI) que “la

analogía debe buscarse en torno a elementos sustanciales” y que la misma

“incluye la función económica que esta llamada cumplir el tributo

impugnado”. Del mismo modo, in re “Pan American Energy c/ Chubut”, la

Corte Nacional sentenció que “en el régimen de la ley 23.548 la analogía no

requiere una completa identidad de hechos imponibles o bases de

imposición, sino una coincidencia sustancial”.

- un buen ejemplo de

ello las exenciones de

los tributos a distribuir

por la Ley Nº 23.548)

no puede hablarse de

analogía, ya que una

correcta

interpretación del

texto de la ley de

coparticipación

federal de impuestos,

y el artículo 75 inciso

2º de la Constitución

Nacional (que asigna

facultades propias,

originarias y

concurrentes en

materia fiscal a las

provincias), así lo

imponen

- Por otra parte, ha dicho la Comisión Federal de Impuestos (CFI) que “la

analogía debe buscarse en torno a elementos sustanciales” y que la misma

“incluye la función económica que esta llamada cumplir el tributo

impugnado”. Del mismo modo, in re “Pan American Energy c/ Chubut”, la

Corte Nacional sentenció que “en el régimen de la ley 23.548 la analogía no

requiere una completa identidad de hechos imponibles o bases de

imposición, sino una coincidencia sustancial”.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.