3703657

Description

Mind Map by María Belén Vill7567, updated more than 1 year ago

|

|

Created by María Belén Vill7567

over 8 years ago

|

|

Aspectos básicos de la

empresa y la contabilidad

- Contabilidad

- Técnica que se ocupa de registrar, clasificar y

resumir las operaciones mercantiles de un

negocio con el fin de interpretar sus resultados.

- Campos de acción

- Contabilidad Publica: Proporciona los

mecanismos para registrar las actividades

económicas de las empresas estatales y se

rige por las normas que para el efecto

expida su organismo rector , la Contaduría

General de la Nación.

- Contabilidad de Servicios: Registra las

actividades económicas desarrolladas por las

empresas dedicadas a la prestación de

servicios. Entre ellas se encuentran la

contabilidad bancaria, hotelera y de seguros

- Contabilidad de Costos: Registra las

operaciones económicas que determinan el

costo de los productos semielaborados y

terminados, en las empresas industriales.

- Contabilidad Comercial: Registra y

controla las actividades que giran

alrededor de la compraventa de

mercancías en las empresas comerciales.

- Contabilidad Social: Es un subsistema

de contabilidad que mide, registra y

comunica la información relacionada con

los esfuerzos sociales y el impacto de la

entidad en la sociedad, tanto al interior

de la empresa como en la comunidad.

- Contabilidad Ambiental: Es un sistema que

permite identificar, el impacto de las actividades

del negocio sobre el ambiente, con el fin de

establecer programas y prácticas en

cumplimiento de la política medio ambiental.

- Contabilidad Publica: Proporciona los

mecanismos para registrar las actividades

económicas de las empresas estatales y se

rige por las normas que para el efecto

expida su organismo rector , la Contaduría

General de la Nación.

- Campos de acción

- Técnica que se ocupa de registrar, clasificar y

resumir las operaciones mercantiles de un

negocio con el fin de interpretar sus resultados.

- Empresa

- Unidad económico-social, integrada por

elementos humanos, materiales y

técnicos, que tiene el objetivo de obtener

utilidades a través de su participación en

el mercado de bienes y servicios. Para

esto, hace uso de los factores productivos

(trabajo, tierra y capital)

- Clases de empresas

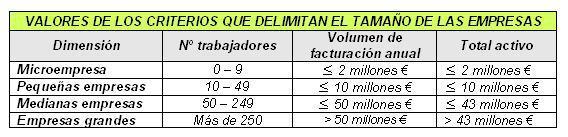

- Según su tamaño

- Según el sector económico

donde desarrollan su actividad

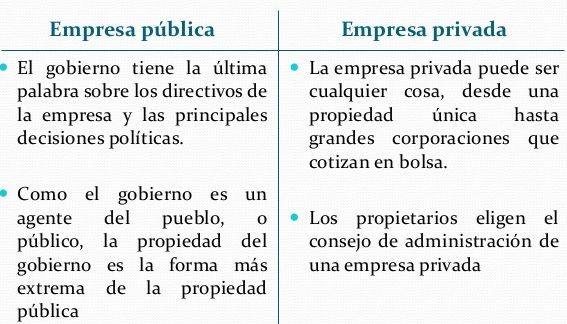

- Según la propiedad de su capital

- Según el ámbito de actuación

- Según su forma jurídica

- Según su tamaño

- Unidad económico-social, integrada por

elementos humanos, materiales y

técnicos, que tiene el objetivo de obtener

utilidades a través de su participación en

el mercado de bienes y servicios. Para

esto, hace uso de los factores productivos

(trabajo, tierra y capital)

- Obligación a llevar

contabilidad

- Los que están obligados a llevar una contabilidad son las personas

naturales o jurídicas que se dediquen al comercio, esto quiere decir

que toda persona o empresa que este ligada con actividades

comerciales tiene que llevar una contabilidad clara y concisa, para

que la autoridades encargadas de este gremio no tengan que

multarlas o perjudicarlas por algún mal entendido con impuestos o

con terceros si es el caso. Además así mismo con la contabilidad la

empresa sabe con lo que cuenta para su futuro.

- Los que están obligados a llevar una contabilidad son las personas

naturales o jurídicas que se dediquen al comercio, esto quiere decir

que toda persona o empresa que este ligada con actividades

comerciales tiene que llevar una contabilidad clara y concisa, para

que la autoridades encargadas de este gremio no tengan que

multarlas o perjudicarlas por algún mal entendido con impuestos o

con terceros si es el caso. Además así mismo con la contabilidad la

empresa sabe con lo que cuenta para su futuro.

- Ecuación contable

- Concepto

- Se basa en que el valor del activo debe ser

financiado en un 100%, 100% que puede ser

financiado en parte con deudas y parte con capital

propio, siendo las deudas el pasivo y el capital

propio el patrimonio.

- Se basa en que el valor del activo debe ser

financiado en un 100%, 100% que puede ser

financiado en parte con deudas y parte con capital

propio, siendo las deudas el pasivo y el capital

propio el patrimonio.

- Elementos

- Concepto

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.