3715606

Description

Mind Map by Ariel Abad, updated more than 1 year ago

|

|

Created by Ariel Abad

over 8 years ago

|

|

Fundamentos y principios contables

- La Empresa

- Concepto

- Es todo ente económico cuyo esfuerzo se

orienta a los clientes, bienes y/o servicios que

al ser vendidos una renta que beneficiara al

empresario, al estado, y a la sociedad en

general.

- Es todo ente económico cuyo esfuerzo se

orienta a los clientes, bienes y/o servicios que

al ser vendidos una renta que beneficiara al

empresario, al estado, y a la sociedad en

general.

- Clasificación de la empresa

- Segun su

naturaleza

- industriales

- comerciales

- servicios

- agrpecuarias

- mineras

- mineras

- agrpecuarias

- servicios

- comerciales

- industriales

- Según

el

sector

- públicas

- privadas

- mixtas

- mixtas

- privadas

- públicas

- según la integración

- unipersonales

- sociedades

- sociedades

- unipersonales

- Segun su

naturaleza

- Concepto

- Contabilidad

- Concepto

- Es un sistema de información

que mide las cactividades de la

empresa,procesa esta

información en estados y

comunica los resultados a los

tomadores de deciciones.

- Es un sistema de información

que mide las cactividades de la

empresa,procesa esta

información en estados y

comunica los resultados a los

tomadores de deciciones.

- Campos de aplicación

- comercial

- costos

- gubernamentales

- bancarias

- bancarias

- gubernamentales

- costos

- comercial

- características

- entendible

- relevante

- confiable

- comparable

- actual

- actual

- comparable

- confiable

- relevante

- entendible

- Concepto

- Normativa Contable

- NIC(Normas Internacionales de Contabilidad)

- Existen 41 NIC, los que se destacan son: NIC1-NIC2-NIC7-NIC16-NIC18-NIC40

- Existen 41 NIC, los que se destacan son: NIC1-NIC2-NIC7-NIC16-NIC18-NIC40

- NIIF(Normas Interncionales de Información Financiera)

- Existen 9 NIIF, los que se destacan son: NIIF2-NIIF5-NIIF9

- Existen 9 NIIF, los que se destacan son: NIIF2-NIIF5-NIIF9

- Deberes Formales del SRI

- Inscribirse en el RUC

- Emitir y entregar comprobantes de venta

- Llevar registros de contabilidad

- Presentar las declaraciones

- Acudir a las oficinas del SRI

- Impuesto IIES

- Impuesto SRI

- Impuesto verde

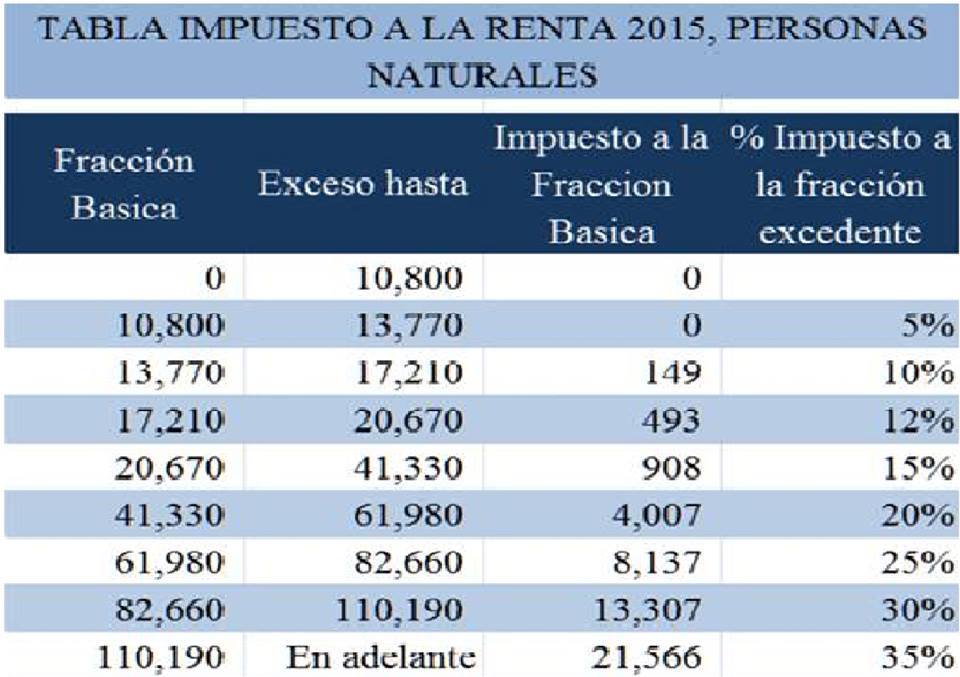

- Impuesto a la renta

- Impuesto a la renta

- Impuesto verde

- Impuesto SRI

- Inscribirse en el RUC

- NIC(Normas Internacionales de Contabilidad)

- El Contador

- Concepto

- El contador público es la persona que puede cumplir papeles trascendentales en la

gestión empresarial y en la sociedad civil.

- El contador público es la persona que puede cumplir papeles trascendentales en la

gestión empresarial y en la sociedad civil.

- Roles que desempeña:

- Dictar cátedras de contabilidad en palnteles de nivel superior,legalmente establecidos.

- Organizar,sistematizar y dirgir contabilidades.

- Intervenir directamente en la organización contable de la empresa.

- Comprobar y verificar estados de actividades económico-finacieras.

- Certificar balances,previa verificación integral de la contabilidad.

- Ejercer la funciones de comisario en las compañías anónimas, en comandita

por acciones, de responsabilidad limitada y de economía mixta.

- Evaluar e interpretar movimientos financieros e inventarios.

- Practicar auditorías o intervenciones y emitir dictámenes técnico-contables,económicos y financieros.

- Realizar peritajes,revisiones fiscales,análisis y pruebas contables.

- Dictar cátedras de contabilidad en palnteles de nivel superior,legalmente establecidos.

- Concepto

- La Ecuación Contable

- La ecuación contable es la fórmula

fundamental en la cual se basa la contabilidad

para desarrollar técnicamente su sistema.A

través de ésta se da a conocer el valor del

activo,pasivo y patrrimonio.

- ACTIVO= PASIVO + PATRIMONIO

- PASIVO= ACTIVO - PATRIMONIO

- PATRIMONIO= ACTIVO - PASIVO

- Existen 7 casos:

- 1. Cmbios en el Capital

- 2. Cmbios en el Activo

- 3. Cmbios en el Paivo

- 4. Cmbios en el Activo y

en el Capital

- 5. Cambios en el Activo y en

el Capital

- 6. Cambios en el Pasivo y en

el Capital

- 7. Cambios en la Renta y en el

Gasto

- 1. Cmbios en el Capital

- Conclusiones Generales

- La ecuacion conatble es la forma matematica de representar la situacion

financiera de la empresa,a una fecha determinada.

- A la izquierda suele ubicarse el Activo y a la derecha el Pasivo y el Patrimonio , los dos

grupos siempre deben sumar excatamente una misma cantidad.

- Loa activos se representan en varias denominaciones,conocidas como cuentas ; entre ellas

puede haber variaciones,mientras unas incrementan otras se reducen; en este caso la

ecuacion general no se modifica, igual puede pasar entre cuentas del pasivo y del

patrimonio.

- Pero la ecuación contable puede modificarse en la suma total,sin dejar de mantener

el balance si,por ejemplo se incrementa un activo con ocasión de pagar una deuda o

devolver parte del patrimonio.En todo caso, el balance se debe mantener,sea

cualquiera la sumatoria total.

- La ecuacion conatble es la forma matematica de representar la situacion

financiera de la empresa,a una fecha determinada.

- La ecuación contable es la fórmula

fundamental en la cual se basa la contabilidad

para desarrollar técnicamente su sistema.A

través de ésta se da a conocer el valor del

activo,pasivo y patrrimonio.

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.