3719060

Description

Mind Map by Juan Jose Avila Espinoza, updated more than 1 year ago

|

|

Created by Juan Jose Avila Espinoza

over 8 years ago

|

|

CONTABILIDAD

DE COSTOS

- DEFINICION:

Annotations:

- http://www.ingenieria.unam.mx/~materiacfc/CCostos.html

- Es un sistema de información para

predeterminar, registrar, acumular, distribuir,

controlar, analizar, interpretar e informar de

los costos de producción, distribución,

administración y financiamiento.

- COMPONENTES

- COSTO

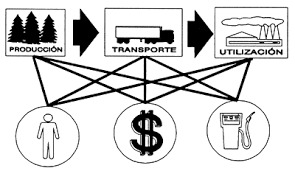

- Materias primas. mano de obra a destajo,

arrendamiento de planta, comunicación (teléfono e

internet) de la planta de producción, transporte,

material de oficina, mantenimiento, suministros (luz,

agua, teléfono, gas),salarios del personal de planta,

mercancías.

- Materiales directos, la mano de

obra directa y los costos indirectos

de fabricación.

Annotations:

- http://html.rincondelvago.com/contabilidad-de-costos_6.html

- Materiales directos, la mano de

obra directa y los costos indirectos

de fabricación.

- Materias primas. mano de obra a destajo,

arrendamiento de planta, comunicación (teléfono e

internet) de la planta de producción, transporte,

material de oficina, mantenimiento, suministros (luz,

agua, teléfono, gas),salarios del personal de planta,

mercancías.

- COSTO

- VENTAJAS Y DESVENTAJAS

Annotations:

- Hansen, Don R. yMowen M. (2007). Administración de costos: contabilidad y control. México: CengageLearning Editores. Horngren , Ch.;Sundem, G. yStratton, W.(2007) Contabilidad Administrativa. México: Pearson Educación. Horngren, C.; Datar, S. y Rajan.M. (2007). Contabilidad de costos. Un enfoque gerencial. México: Pearson Educación. Muñiz, L. (2009) Control Presupuestario: Planificación, elaboración y seguimiento del presupuesto. Barcelona: Profit Editorial. Padilla, D. (2008) Contabilidad Administrativa. México: MC Graw Hill Rojas, R. (2007). Sistema de costos: Un proceso para su implementación. Colombia: Universidad Nacional de Colombia, Sede Manizales. Sinisterra, G. y Polanco, L. (2007) Contabilidad Administrativa. Colombia: ECOE Ediciones. Welsch, H. yRivera,G. (2007) Presupuestos Planificación y control. México: Pearson Educación.

- Ayuda a establecer el costo de

los productos. Valora los

inventarios Se controlan los

distintos costos que

intervienen en el proceso de

producción Se mide en forma

apropiada la ejecución y

aprovechamiento de materiales

Se establecen márgenes de

utilidad para productos nuevos

Se pueden elaborar proyectos

y presupuestos

- Que no haya certeza en la toma

de decisiones de inversión.

Dificultad para determinar un

precio exacto de fabricación del

producto Desperdicio o pérdida

de materia prima Falta de

información para la toma de

decisiones relacionadas con los

objetivos y metas de la empresa.

Confusión entre costos y gastos

al momento de aplicarlos.

- PRESUPUESTOS

- Un presupuesto es un

plan operaciones y

recursos de una

empresa, que se formula

para lograr en un cierto

periodo los objetivos

propuestos y se expresa

en términos monetarios.

cuánto piensas vender,

qué necesitas hacer

para lograrlo, cuánto

tienes que gastar y, lo

mejor de todo, sabrás

cuánto vas a ganar en

un periodo. Obviamente,

esto es una estimación

que puedes hacer de

acuerdo con tu

experiencia y la

información que

conoces.

Annotations:

- http://www.emprendepyme.net/que-es-un-presupuesto.html Hansen, Don R. yMowen M. (2007). Administración de costos: contabilidad y control. México: CengageLearning Editores. Horngren , Ch.;Sundem, G. yStratton, W.(2007) Contabilidad Administrativa. México: Pearson Educación. Horngren, C.; Datar, S. y Rajan.M. (2007). Contabilidad de costos. Un enfoque gerencial. México: Pearson Educación. Muñiz, L. (2009) Control Presupuestario: Planificación, elaboración y seguimiento del presupuesto. Barcelona: Profit Editorial. Padilla, D. (2008) Contabilidad Administrativa. México: MC Graw Hill Rojas, R. (2007). Sistema de costos: Un proceso para su implementación. Colombia: Universidad Nacional de Colombia, Sede Manizales. Sinisterra, G. y Polanco, L. (2007) Contabilidad Administrativa. Colombia: ECOE Ediciones. Welsch, H. yRivera,G. (2007) Presupuestos Planificación y control. México: Pearson Educación.

- Un presupuesto es un

plan operaciones y

recursos de una

empresa, que se formula

para lograr en un cierto

periodo los objetivos

propuestos y se expresa

en términos monetarios.

cuánto piensas vender,

qué necesitas hacer

para lograrlo, cuánto

tienes que gastar y, lo

mejor de todo, sabrás

cuánto vas a ganar en

un periodo. Obviamente,

esto es una estimación

que puedes hacer de

acuerdo con tu

experiencia y la

información que

conoces.

- GASTO

- La empresa realiza un gasto cuando

obtiene una contraprestación real del

exterior, es decir,incurre en un gasto

cuando disfruta de la mano de obra de

sus trabajadores, cuando utiliza el

suministro eléctrico para mantener

operativas sus instalaciones los salarios

de personal administrativo, papelería,

correo y teléfono, publicidad,

depreciación de muebles,

mantenimiento de vehículo,

capacitación, gastos de venta,

publicidad, propaganda, reparación de

maquinaria y equipo, mantenimiento de

instalaciones, gastos de fabricación,

sueldos a vendedores, salarios de

personal obrero, gastos de embalaje en

ventas, patente municipal, impuesto al

valor agregado IVA, gastos legales,

honorarios profesionales, devolución de

cheques

Annotations:

- Hansen, Don R. yMowen M. (2007). Administración de costos: contabilidad y control. México: CengageLearning Editores. Horngren , Ch.;Sundem, G. yStratton, W.(2007) Contabilidad Administrativa. México: Pearson Educación. Horngren, C.; Datar, S. y Rajan.M. (2007). Contabilidad de costos. Un enfoque gerencial. México: Pearson Educación. Muñiz, L. (2009) Control Presupuestario: Planificación, elaboración y seguimiento del presupuesto. Barcelona: Profit Editorial. Padilla, D. (2008) Contabilidad Administrativa. México: MC Graw Hill Rojas, R. (2007). Sistema de costos: Un proceso para su implementación. Colombia: Universidad Nacional de Colombia, Sede Manizales. Sinisterra, G. y Polanco, L. (2007) Contabilidad Administrativa. Colombia: ECOE Ediciones. Welsch, H. yRivera,G. (2007) Presupuestos Planificación y control. México: Pearson Educación.

- La empresa realiza un gasto cuando

obtiene una contraprestación real del

exterior, es decir,incurre en un gasto

cuando disfruta de la mano de obra de

sus trabajadores, cuando utiliza el

suministro eléctrico para mantener

operativas sus instalaciones los salarios

de personal administrativo, papelería,

correo y teléfono, publicidad,

depreciación de muebles,

mantenimiento de vehículo,

capacitación, gastos de venta,

publicidad, propaganda, reparación de

maquinaria y equipo, mantenimiento de

instalaciones, gastos de fabricación,

sueldos a vendedores, salarios de

personal obrero, gastos de embalaje en

ventas, patente municipal, impuesto al

valor agregado IVA, gastos legales,

honorarios profesionales, devolución de

cheques

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.