386009

Description

Mind Map by rodrigoaltissimo, updated more than 1 year ago

|

|

Created by rodrigoaltissimo

over 10 years ago

|

|

Aula 1 cont interno

- estrutura do COSO

- Comitê das Organizações Patrocinadas,

da Comissão Nacional sobre Fraudes

em Relatórios Financeiros

- criada em 1985

- setor privado - sem fins lucrativos

- objetivo de:

- qualidade de relatórios financeiros

- buscar fraudes

- buscar fraudes

- qualidade de relatórios financeiros

- objetivo de:

- setor privado - sem fins lucrativos

- criada em 1985

- controles internos e

gerenciamento de riscos

corporativos

- As organizações que

patrocinam o Comitê

são:

- - Instituto Americano de Contadores

Públicos Certificados; - Associação

Americana de Contadores; - Executivos

Financeiros Internacionais; - Instituto dos

Auditores Internos; e - Instituto dos

Contadores Gerenciais.

- Controle Interno é:

- o processo conduzido pela Diretoria, Conselhos

ou outros empregados de uma companhia, no

intuito de fornecer uma garantia razoável de que

os objetivos da entidade estão sendo alcançados,

com relação às seguintes categorias:

- 1 – eficácia e eficiência das operações;

- 2 – confiabilidade dos relatórios financeiros; e

- 3 – conformidade com a legislação e regulamentos

aplicáveis.” (grifamos)

- Em 1992

- trabalho: “Controle Interno:

um modelo integrado”

- 1 – Ambiente de Controle;

- 2 – Avaliação de Riscos;

- 3 – Atividades de Controle;

- 4 – Informações e Comunicações; e

- 5 – Monitoramento.

- acompanhamento da qualidade do controle interno

- atividade ao longo do tempo

- atividade ao longo do tempo

- acompanhamento da qualidade do controle interno

- Identificar, armazenar e comunicar

- informação relevante

- oportuna e adequada

- aspectos financeiros,

econômicos, operacionais e

estratégicos.

- informações de todos os niveis

- informações de todos os niveis

- aspectos financeiros,

econômicos, operacionais e

estratégicos.

- oportuna e adequada

- informação relevante

- 5 – Monitoramento.

- Medidas e ações aplicadas

- sistema de controle

- prevenir ou

administrar os

riscos

- qualquer área da adm

- todos os niveis

- todos os niveis

- qualquer área da adm

- aplicado tempestivamente

- prevenir ou

administrar os

riscos

- sistema de controle

- 4 – Informações e Comunicações; e

- evento futuro e incerto

- ou seja, ainda não ocorreu, e

nem há certeza de que irá

ocorrer

- ou seja, ainda não ocorreu, e

nem há certeza de que irá

ocorrer

- 3 – Atividades de Controle;

- grau e comprometimento em todos

os níveis da administração

- principal componente do CI

- - integridade e valores éticos;

- - competência das pessoas da entidade;

- - estilo operacional da organização;

- - aspectos relacionados com a gestão; e

- - forma de atribuição da autoridade e

responsabilidade.

- - forma de atribuição da autoridade e

responsabilidade.

- - aspectos relacionados com a gestão; e

- - estilo operacional da organização;

- - competência das pessoas da entidade;

- - integridade e valores éticos;

- principal componente do CI

- 2 – Avaliação de Riscos;

- tornou-se referencia

- 1 – Ambiente de Controle;

- trabalho: “Controle Interno:

um modelo integrado”

- Em 1992

- 3 – conformidade com a legislação e regulamentos

aplicáveis.” (grifamos)

- 2 – confiabilidade dos relatórios financeiros; e

- 1 – eficácia e eficiência das operações;

- o processo conduzido pela Diretoria, Conselhos

ou outros empregados de uma companhia, no

intuito de fornecer uma garantia razoável de que

os objetivos da entidade estão sendo alcançados,

com relação às seguintes categorias:

- Controle Interno é:

- - Instituto Americano de Contadores

Públicos Certificados; - Associação

Americana de Contadores; - Executivos

Financeiros Internacionais; - Instituto dos

Auditores Internos; e - Instituto dos

Contadores Gerenciais.

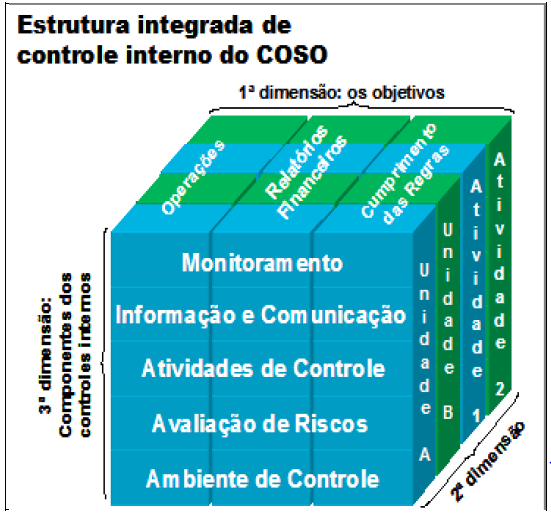

- Matriz tridimensional do COSO I:

- 1ª dimensão: categorias de objetivos (operações,

relatórios financeiros e conformidade).

- 2ª dimensão: níveis de avaliação.

- 3ª categoria: componentes de

controle - os 5 itens do trabalho

Controle interno

- a partir de 2002 o

controle interno começou

a fazer parte da pauta da

alta adm - EUA

- não aborda Ger Riscos

- não aborda Ger Riscos

- a partir de 2002 o

controle interno começou

a fazer parte da pauta da

alta adm - EUA

- 3ª categoria: componentes de

controle - os 5 itens do trabalho

Controle interno

- 2ª dimensão: níveis de avaliação.

- COSO II

- 2004, o COSO divulgou o trabalho

- “Gerenciamento de Riscos

Corporativos – Estrutura

Integrada”

- conceito Ger Risco COSO II

- “é um processo conduzido em uma

organização pelo conselho de

administração, diretoria e demais

empregados, aplicado no estabelecimento

de estratégias, formuladas para identificar

em toda a organização eventos em

potencial, capazes de afetá-la, e administrar

os riscos de modo a mantê-los compatível

com o apetite a risco da organização e

possibilitar garantia razoável do

cumprimento dos seus objetivos”. (grifamos)

- passam a ser 8 os

componentes, ao invés dos 5

do COSO I

- - Ambiente de Controle;

- - Fixação de Objetivos;

- - Identificação de Eventos;

- Avaliação de Riscos;

- - Resposta a Risco;

- - Atividades de Controle;

- - Informações e Comunicações; e

- - Monitoramento.

- - Monitoramento.

- - Informações e Comunicações; e

- cada risco prevê uma resposta

- - Atividades de Controle;

- - Resposta a Risco;

- eventos que ainda não ocorreram

- positivos ou negativos

- negativos = riscos

- positivos = oportunidades

- um risco pode trazer uma oport

- greve

- greve

- positivos = oportunidades

- negativos = riscos

- positivos ou negativos

- Avaliação de Riscos;

- Definidos pela alta

administração

- os objetivos devem ser divulgados a todos

os componentes da organização, antes da

identificação dos eventos que possam

influenciar na consecução dos objetivos.

- Pode parecer óbvio, mas já foi cobrada

em prova uma inversão dessa

sequência, e temos certeza de que

confundiu muita gente.

- Pode parecer óbvio, mas já foi cobrada

em prova uma inversão dessa

sequência, e temos certeza de que

confundiu muita gente.

- os objetivos devem ser divulgados a todos

os componentes da organização, antes da

identificação dos eventos que possam

influenciar na consecução dos objetivos.

- - Identificação de Eventos;

- - Fixação de Objetivos;

- - Ambiente de Controle;

- passam a ser 8 os

componentes, ao invés dos 5

do COSO I

- “é um processo conduzido em uma

organização pelo conselho de

administração, diretoria e demais

empregados, aplicado no estabelecimento

de estratégias, formuladas para identificar

em toda a organização eventos em

potencial, capazes de afetá-la, e administrar

os riscos de modo a mantê-los compatível

com o apetite a risco da organização e

possibilitar garantia razoável do

cumprimento dos seus objetivos”. (grifamos)

- conceito Ger Risco COSO II

- “Gerenciamento de Riscos

Corporativos – Estrutura

Integrada”

- após o COSO I ao lado

- Categorias de objetivos, segundo o COSO II: 1 -

Estratégicos – metas gerais, alinhadas com sua

missão. 2 - Operações – utilização eficaz e

eficiente dos recursos. 3 - Comunicação –

confiabilidade de relatórios. 4 - Conformidade –

cumprimento de leis e regulamentos aplicáveis.

- coruja.....lembrar

- Relação entre Controle Interno no COSO I e no COSO II

- O “Internal Control – Integrated Framework”

- procuram apenas o

controle interno

isolado.

- Lançamento do Novo Framework COSO I

Controles Internos

- maio 2013

- mudanças em relação a 1992, devido:

- globalização

- fraudes

- complexidade dos negocios

- transparência

- resp dos órgãos reguladores e gov

- Os principais objetivos

da mudança foram: -

Refletir as mudanças no

negócio e nos

ambientes operacionais;

- Expandir as operações

e relatórios objetivos; e -

apresentar princípios

para aumentar a eficácia

do controle interno.

- Um novo conceito para os controles internos

- “um processo definido pela alta administração

ou pessoa responsável, para prover razoável

segurança no alcance dos objetivos sobre

operações, reporte e compliance da entidade”.

(grifamos)

- COSO 2013 visa fortalecer os controles internos

- 17 princípios pg 14

- Ambiente de Controle

- 1. A organização demonstra um

compromisso de integridade e valores

éticos.

- 2. O Conselho de administração

demonstra independência de gestão e

exerce a supervisão do

desenvolvimento e desempenho do

controle interno.

- 3. Gestão estabelece, com

supervisão da Diretoria,

estruturas, relatando as linhas

e as autoridades competentes

e responsabilidades na busca

pelos objetivos.

- 4. A organização demonstra o

compromisso de atrair,

desenvolver e reter pessoas

competentes em alinhamento

com os objetivos.

- 5. A organização detém

indivíduos responsáveis pelo

controle interno na busca pelos

objectivos.

- 5. A organização detém

indivíduos responsáveis pelo

controle interno na busca pelos

objectivos.

- 4. A organização demonstra o

compromisso de atrair,

desenvolver e reter pessoas

competentes em alinhamento

com os objetivos.

- 3. Gestão estabelece, com

supervisão da Diretoria,

estruturas, relatando as linhas

e as autoridades competentes

e responsabilidades na busca

pelos objetivos.

- 2. O Conselho de administração

demonstra independência de gestão e

exerce a supervisão do

desenvolvimento e desempenho do

controle interno.

- 1. A organização demonstra um

compromisso de integridade e valores

éticos.

- Avaliação de Risco

- 6. A organização especifica

objetivos com clareza suficiente

para permitir a identificação e

avaliação de riscos relacionados

com os objectivos.

- 7. A organização identifica os

riscos para a realização dos seus

objetivos

- 8. A organização considera o

potencial de fraude

- 9. A organização identifica e avalia as

mudanças que podem afetar o CI

- 9. A organização identifica e avalia as

mudanças que podem afetar o CI

- 8. A organização considera o

potencial de fraude

- 7. A organização identifica os

riscos para a realização dos seus

objetivos

- 6. A organização especifica

objetivos com clareza suficiente

para permitir a identificação e

avaliação de riscos relacionados

com os objectivos.

- Atividades de Controle

- 10. seleciona e desenvolve atividades de

controle que atenuem os riscos

- 11. controle geral sobre a

tecnologia

- 12. Implanta as atividades de controle

- 12. Implanta as atividades de controle

- 11. controle geral sobre a

tecnologia

- 10. seleciona e desenvolve atividades de

controle que atenuem os riscos

- Informação e Comunicação

- 13. informações relevantes e de

qualidade

- 14. comunica internamente informações

- 15. comunica com partes externas sobre

questões que afetam o funcionamento do

controle interno.

- 15. comunica com partes externas sobre

questões que afetam o funcionamento do

controle interno.

- 14. comunica internamente informações

- 13. informações relevantes e de

qualidade

- Monitoramento

- 16. avaliações para verificar

se os controles internos

estão funcionando

- 17. comunica deficiências de controle

interno em tempo hábil para aqueles

responsáveis

- 17. comunica deficiências de controle

interno em tempo hábil para aqueles

responsáveis

- 16. avaliações para verificar

se os controles internos

estão funcionando

- Ambiente de Controle

- 17 princípios pg 14

- COSO 2013 visa fortalecer os controles internos

- “um processo definido pela alta administração

ou pessoa responsável, para prover razoável

segurança no alcance dos objetivos sobre

operações, reporte e compliance da entidade”.

(grifamos)

- Um novo conceito para os controles internos

- Os principais objetivos

da mudança foram: -

Refletir as mudanças no

negócio e nos

ambientes operacionais;

- Expandir as operações

e relatórios objetivos; e -

apresentar princípios

para aumentar a eficácia

do controle interno.

- resp dos órgãos reguladores e gov

- transparência

- complexidade dos negocios

- fraudes

- globalização

- mudanças em relação a 1992, devido:

- maio 2013

- Lançamento do Novo Framework COSO I

Controles Internos

- procuram apenas o

controle interno

isolado.

- O “Internal Control – Integrated Framework”

- coruja.....lembrar

- 2004, o COSO divulgou o trabalho

- 1ª dimensão: categorias de objetivos (operações,

relatórios financeiros e conformidade).

- Comitê das Organizações Patrocinadas,

da Comissão Nacional sobre Fraudes

em Relatórios Financeiros

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.