4428219

Description

Mind Map by claudioufpr, updated more than 1 year ago

|

|

Created by claudioufpr

about 8 years ago

|

|

PATRIMÔNIO E RESULTADO

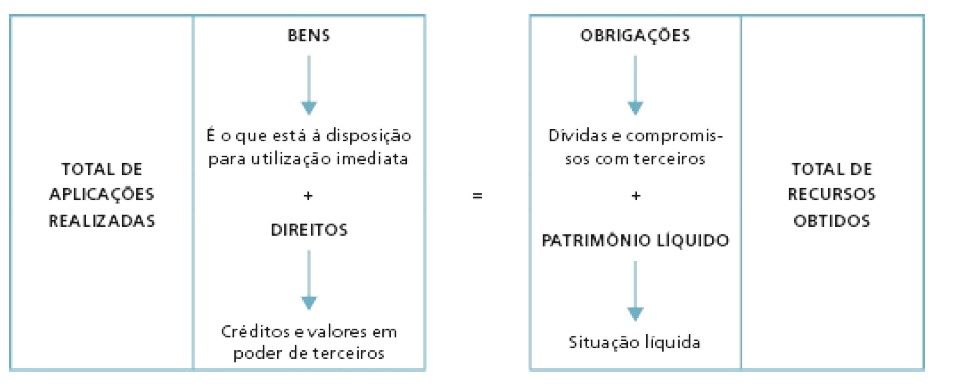

- Os direitos são a parte da riqueza da entidade (empresa) que a ela pertence, mas que está em poder

de terceiros, logo, não estando disponível para utilização imediata. Os direitos (créditos) se

subdividem em créditos de funcionamento e de financiamento.

- Os créditos (direitos) de funcionamento referem-se aos créditos ou direitos obtidos em função das

operações comerciais da empresa.

- Os créditos (direitos) de financiamento referem-se aos créditos ou direitos obtidos em função das

operações financeiras da empresa.

- Os créditos (direitos) de funcionamento referem-se aos créditos ou direitos obtidos em função das

operações comerciais da empresa.

- Obrigações

- São direitos de terceiros em poder da entidade, também designados de débitos, dívidas ou capital de

terceiros em poder da empresa ou entidade.

- Débitos de funcionamento são débitos (obrigações) oriundos das operações que são o objetivo de

uma entidade (empresa).

- Débitos de financiamento são débitos (obrigações) oriundos das operações de financiamentos de

uma entidade (empresa).

- Débitos de funcionamento são débitos (obrigações) oriundos das operações que são o objetivo de

uma entidade (empresa).

- São direitos de terceiros em poder da entidade, também designados de débitos, dívidas ou capital de

terceiros em poder da empresa ou entidade.

- Patrimônio Líquido (PL)

- O Patrimônio Líquido é o resultado matemático do somatório dos bens e direitos, subtraídas as

obrigações que recaem sobre esse patrimônio.

- O patrimônio líquido (também chamado de situação líquida) de uma pessoa ou uma empresa é a sua

riqueza efetiva.

- Equação fundamental do patrimônio

- BENS + DIREITOS = OBRIGAÇÕES + PATRIMÔNIO LÍQUIDO OU

ATIVO = PASSIVO (EXIGÍVEL) + PL

- BENS + DIREITOS = OBRIGAÇÕES + PATRIMÔNIO LÍQUIDO OU

ATIVO = PASSIVO (EXIGÍVEL) + PL

- O Patrimônio Líquido é o resultado matemático do somatório dos bens e direitos, subtraídas as

obrigações que recaem sobre esse patrimônio.

- INGRESSOS DE RECURSOS PATRIMONIAIS E DO RESULTADO

- INGRESSOS DO RESULTADO

- São ingressos que dependem da atividade da

companhia ou que têm correlação com ela.

Podem ser:

- As receitas oriundas da atividade principal da empresa; As

receitas financeiras; e Outros ganhos de capital, que são

ganhos com vendas de ativos fixos como um imóvel; receitas

financeiras; receitas de dividendos; receitas diversas de menor

importância (sucatas, indenizações etc.)

- As receitas oriundas da atividade principal da empresa; As

receitas financeiras; e Outros ganhos de capital, que são

ganhos com vendas de ativos fixos como um imóvel; receitas

financeiras; receitas de dividendos; receitas diversas de menor

importância (sucatas, indenizações etc.)

- São ingressos que dependem da atividade da

companhia ou que têm correlação com ela.

Podem ser:

- INGRESSOS DE RECURSOS PATRIMONIAIS

- São ingressos que independem da atividade

principal da empresa para serem recebidos.

Existem três tipos:

- O capital dos sócios; ■ Os empréstimos e

adiantamentos de clientes (que são dívidas); ■

Desinvestimentos (venda de ativos).

- O capital dos sócios; ■ Os empréstimos e

adiantamentos de clientes (que são dívidas); ■

Desinvestimentos (venda de ativos).

- São ingressos que independem da atividade

principal da empresa para serem recebidos.

Existem três tipos:

- INGRESSOS DO RESULTADO

- SAÍDAS DE RECURSOS

- Uma empresa consome recursos quando paga uma despesa, faz um investimento, adquire e paga

mercadorias para revenda ou matérias-primas e serviços para fabricação de um produto, paga um

empréstimo, devolve capital aos sócios recomprando sua parte no capital (quotas ou ações) e

quando paga aos sócios os dividendos.

- Saídas de recursos patrimoniais

- São as saídas que independem da atividade

principal da empresa para ocorrerem.

- São as saídas que independem da atividade

principal da empresa para ocorrerem.

- Saídas de recursos do resultado

- São saídas que dependem da atividade da

companhia ou que têm correlação com ela.

- São saídas que dependem da atividade da

companhia ou que têm correlação com ela.

- Saídas de recursos patrimoniais

- Uma empresa consome recursos quando paga uma despesa, faz um investimento, adquire e paga

mercadorias para revenda ou matérias-primas e serviços para fabricação de um produto, paga um

empréstimo, devolve capital aos sócios recomprando sua parte no capital (quotas ou ações) e

quando paga aos sócios os dividendos.

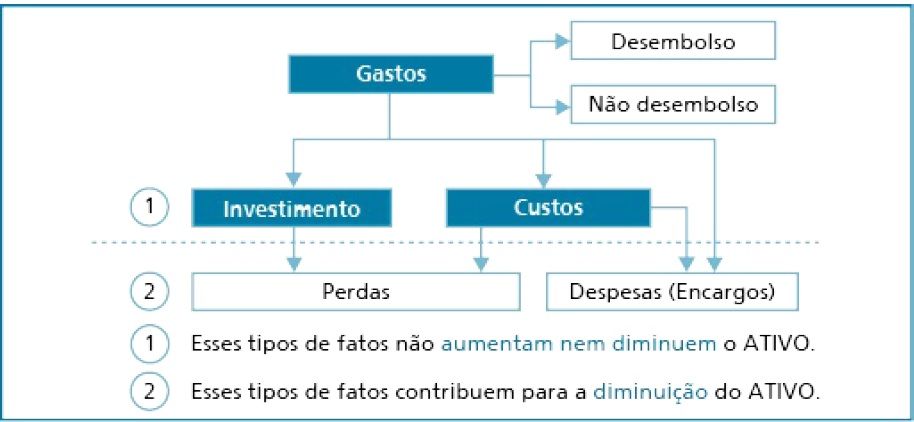

- Gastos no Ativo e no resultado

- Gasto

- É um sacrifício financeiro de uma entidade,

representado pela entrega (ou promessa de entrega) de

um ativo, normalmente em dinheiro.

- É um sacrifício financeiro de uma entidade,

representado pela entrega (ou promessa de entrega) de

um ativo, normalmente em dinheiro.

- Desembolso

- É o efetivo pagamento por um bem ou serviço, que

pode ser feito antes, durante ou após o

recebimento deles. Gastar não significa

desembolsar! Gastar significa criar o fato gerador

do investimento, dívida, custo ou despesa!

- É o efetivo pagamento por um bem ou serviço, que

pode ser feito antes, durante ou após o

recebimento deles. Gastar não significa

desembolsar! Gastar significa criar o fato gerador

do investimento, dívida, custo ou despesa!

- Investimento

- É o gasto em um bem ou serviço que poderá ser

ativado para uso e que contribuirá para produzir

resultado em mais de um exercício.

- É o gasto em um bem ou serviço que poderá ser

ativado para uso e que contribuirá para produzir

resultado em mais de um exercício.

- Custos

- São o gasto em um bem ou serviço que será utilizado na produção de um produto, como

matérias-primas, pessoal de produção e os diversos gastos de uma fábrica, assim como os fretes e

seguros para receber estas matérias-primas. Também é um custo o que aplicamos na aquisição de

produtos para revenda.

- São o gasto em um bem ou serviço que será utilizado na produção de um produto, como

matérias-primas, pessoal de produção e os diversos gastos de uma fábrica, assim como os fretes e

seguros para receber estas matérias-primas. Também é um custo o que aplicamos na aquisição de

produtos para revenda.

- Despesas e encargos

- São gastos para obter receitas. Uma empresa precisa gastar em atividades que não agregam valores

ao Ativo, como salários de funcionários, energia, material de consumo, impostos e taxas, aluguéis,

telecomunicações, material de limpeza, manutenção, seguros, transporte, comissões, publicidade

etc. Esses gastos, se analisados isoladamente, provocam a redução da situação líquida (Patrimônio

Líquido).

- São gastos para obter receitas. Uma empresa precisa gastar em atividades que não agregam valores

ao Ativo, como salários de funcionários, energia, material de consumo, impostos e taxas, aluguéis,

telecomunicações, material de limpeza, manutenção, seguros, transporte, comissões, publicidade

etc. Esses gastos, se analisados isoladamente, provocam a redução da situação líquida (Patrimônio

Líquido).

- Perdas

- Significam ato ou efeito de perder, desaparecimento, extravio de investimentos, privação de algo

que se possuía. Uma perda em Contabilidade está sempre associada a um desaparecimento de

Ativo, seja um investimento, uma mercadoria, roubo de dinheiro ou até o fornecimento ou venda de

um bem com o subsequente “calote” do comprador

- Significam ato ou efeito de perder, desaparecimento, extravio de investimentos, privação de algo

que se possuía. Uma perda em Contabilidade está sempre associada a um desaparecimento de

Ativo, seja um investimento, uma mercadoria, roubo de dinheiro ou até o fornecimento ou venda de

um bem com o subsequente “calote” do comprador

- Gasto

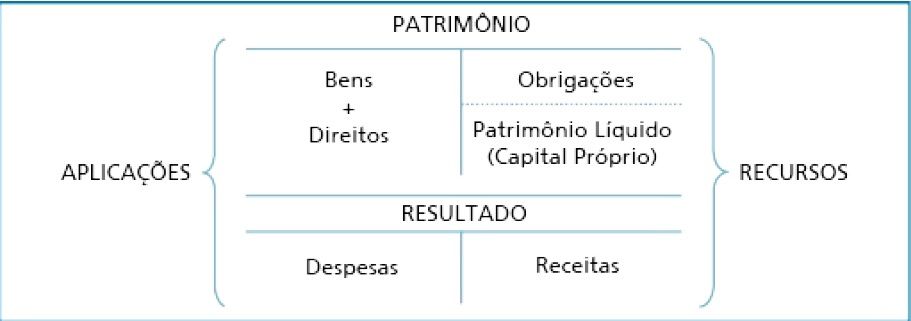

- RESULTADO (RÉDITO)

- O resultado de uma pessoa, família ou empresa é a diferença entre a

renda em determinado período e as despesas feitas para obtê-la.

- O resultado de uma pessoa, família ou empresa é a diferença entre a

renda em determinado período e as despesas feitas para obtê-la.

- EQUAÇÃO DO TRABALHO

- A equação do trabalho é a equação fundamental do

patrimônio estendida, incluindo o resultado.

- BENS + DIREITOS + DESPESAS = OBRIGAÇÕES + PATRIMÔNIO LÍQUIDO + RECEITAS

- BENS + DIREITOS + DESPESAS = OBRIGAÇÕES + PATRIMÔNIO LÍQUIDO + RECEITAS

- A equação do trabalho é a equação fundamental do

patrimônio estendida, incluindo o resultado.

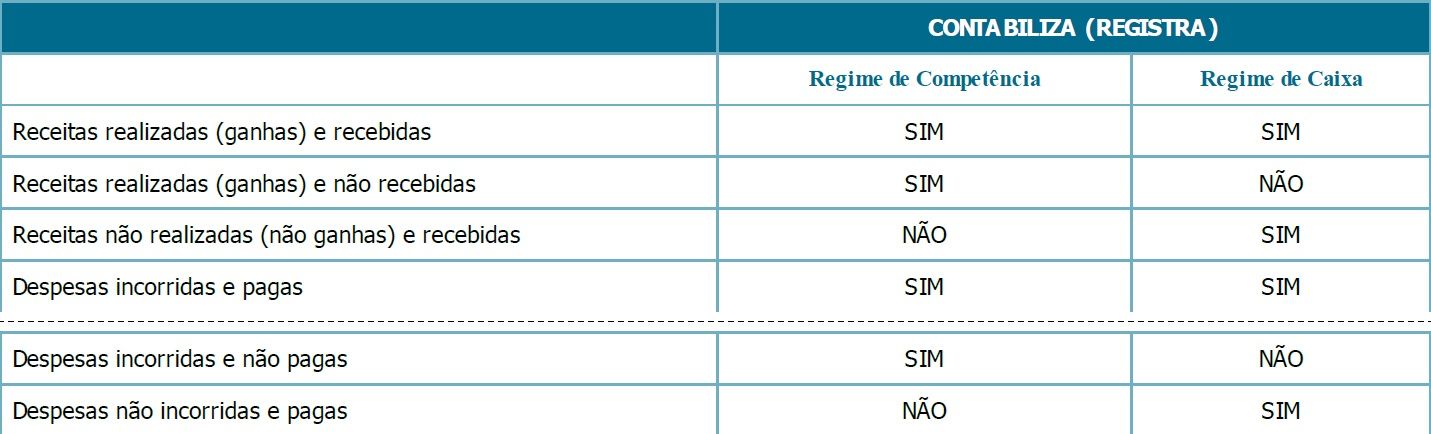

- REGIMES DE CONTABILIZAÇÃO DE RECEITAS E DESPESAS

- Definição de receita

- A receita é definida, no pronunciamento CPC 302, como aumento nos benefícios econômicos durante

o período contábil, sob a forma de entrada de recursos ou aumento de ativos ou diminuição de

passivos, que resultam em aumentos do Patrimônio Líquido da entidade e que não são provenientes

de aporte de recursos dos proprietários da entidade.

- A receita deve ser mensurada pelo

valor justo da contraprestação

recebida ou a receber.

- Receita realizada (ganha) no regime de competência não precisa ter sido recebida. Ganhar significa

fechar um negócio e concluir uma transação comercial, o que ocorre quando entregamos a

mercadoria, produto ou serviço.

- A receita deve ser mensurada pelo

valor justo da contraprestação

recebida ou a receber.

- A receita é definida, no pronunciamento CPC 302, como aumento nos benefícios econômicos durante

o período contábil, sob a forma de entrada de recursos ou aumento de ativos ou diminuição de

passivos, que resultam em aumentos do Patrimônio Líquido da entidade e que não são provenientes

de aporte de recursos dos proprietários da entidade.

- Definição de despesa

- “97. Uma despesa é reconhecida imediatamente na demonstração do

resultado quando um gasto não produz benefícios econômicos

futuros. (...) 98. Uma despesa é também reconhecida na

demonstração do resultado quando um passivo é incorrido sem o

correspondente reconhecimento de um ativo (...).”

- Em resumo, consideram-se incorridas as despesas:

- ■ Pela diminuição ou extinção do valor econômico de um

Ativo; e/ou ■ Pelo surgimento de um Passivo, sem o

correspondente Ativo.

- ■ Pela diminuição ou extinção do valor econômico de um

Ativo; e/ou ■ Pelo surgimento de um Passivo, sem o

correspondente Ativo.

- Quando incorremos em uma despesa, o Ativo é reduzido ou o Passivo aumentado ou, ainda, o valor

gasto com uma despesa, em parte, diminui o Ativo e, em parte, aumenta o Passivo. Uma despesa é

sinônimo de desaparecimento de Ativo e/ou de surgimento de uma dívida.

- “97. Uma despesa é reconhecida imediatamente na demonstração do

resultado quando um gasto não produz benefícios econômicos

futuros. (...) 98. Uma despesa é também reconhecida na

demonstração do resultado quando um passivo é incorrido sem o

correspondente reconhecimento de um ativo (...).”

- Definição de receita

- Obrigatoriedade de adoção do Regime de Competência

- “A fim de atingir seus objetivos, demonstrações contábeis são preparadas conforme o regime

contábil de competência. Segundo esse regime, os efeitos das transações e outros eventos são

reconhecidos quando ocorrem (e não quando caixa ou outros recursos financeiros são recebidos ou

pagos) e são lançados nos registros contábeis e reportados nas demonstrações contábeis dos

períodos a que se referem.”

- Nesse regime, as RECEITAS são consideradas como tal, quando GANHAS independentemente de

recebidas, e as DESPESAS, como incorridas, quando concretizadas, independentemente de terem

sido pagas:

- Uma RECEITA recebida antecipadamente não é considerada uma RECEITA, mas, sim, uma DÍVIDA,

porque não foi ganha. Dizemos que é uma receita a apropriar (a ganhar).

- Uma DESPESA paga antecipadamente não é uma DESPESA do período, é um DIREITO que deve ser

registrado no ATIVO.

- “A fim de atingir seus objetivos, demonstrações contábeis são preparadas conforme o regime

contábil de competência. Segundo esse regime, os efeitos das transações e outros eventos são

reconhecidos quando ocorrem (e não quando caixa ou outros recursos financeiros são recebidos ou

pagos) e são lançados nos registros contábeis e reportados nas demonstrações contábeis dos

períodos a que se referem.”

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.