4428411

Description

Mind Map by Jhon Alejandro B5814, updated more than 1 year ago

|

|

Created by Jhon Alejandro B5814

about 8 years ago

|

|

Contabilidad

- La contabilidad comenzó su desarrollo debido a que las civilizaciones que surgieron tuvieron que hallar la manera de

dejar constancia de hechos que se producían con demasiada frecuencia

- Historia

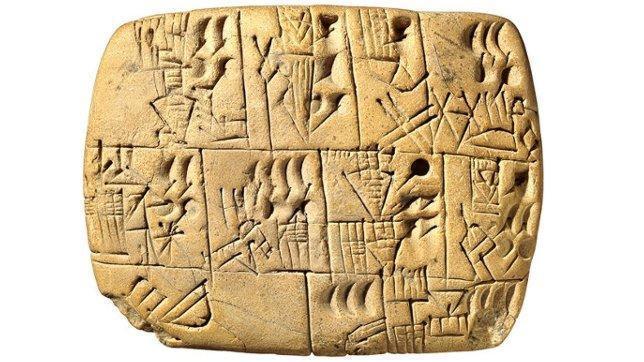

- Mesopotamia

- Logro dominar el concepto del cero, fracciones,

multiplicaciones y divisiones que contribuyeron a

simplificar actividades contables

- Logro dominar el concepto del cero, fracciones,

multiplicaciones y divisiones que contribuyeron a

simplificar actividades contables

- Egipto

- El desarrollo se da gracias a las actividades marítimas, mercantiles

y el auge agrícola

- El desarrollo se da gracias a las actividades marítimas, mercantiles

y el auge agrícola

- Grecia

- La principal importancia que los griegos dieron a la actividad contable se

manifiesta en el sistema jurídico conocido como Leyes de Solón, las que

incluían los aspectos relacionados con las funciones administrativas, así como

las bases de sus usos contables La actividad contable estableció una

herramienta de control para la recaudación tributos y la distribución en

servicios públicos.

- La principal importancia que los griegos dieron a la actividad contable se

manifiesta en el sistema jurídico conocido como Leyes de Solón, las que

incluían los aspectos relacionados con las funciones administrativas, así como

las bases de sus usos contables La actividad contable estableció una

herramienta de control para la recaudación tributos y la distribución en

servicios públicos.

- Roma

- Los romanos desarrollaron un sistema escrupuloso que normara la

recaudación de tributos y transacciones con los proveedores, debido a su

política expansionista.

- Los romanos desarrollaron un sistema escrupuloso que normara la

recaudación de tributos y transacciones con los proveedores, debido a su

política expansionista.

- Mesopotamia

- Principios

- Área 1: Principio general y fundamental

para los demás principios.

- Equidad

- Principio que dice que todo estado financiero

debe reflejar la equidad entre intereses opuestos.

- En el momento de inicio el juego equita

- En el momento de inicio el juego equita

- Principio que dice que todo estado financiero

debe reflejar la equidad entre intereses opuestos.

- Equidad

- Área 2: Reflejan el medio

socioeconómico.

- Ente

- Los estados financieros refieren siempre a un

ente donde al propietario se le considera como

tercero.

- Nosotros como dueños de las propiedades somos considerados como

terceros a la hora de querer comprar algo para nuestro uso personal,

en el juego no se refleja pero en esto se basa el principio del ente.

- Nosotros como dueños de las propiedades somos considerados como

terceros a la hora de querer comprar algo para nuestro uso personal,

en el juego no se refleja pero en esto se basa el principio del ente.

- Los estados financieros refieren siempre a un

ente donde al propietario se le considera como

tercero.

- Bienes

Económicos

- Establece que los bienes económicos son todos

aquellos bienes materiales y/o inmateriales que

pueden ser valuados en términos monetarios.

- Cada propiedad que se adquirió a lo largo del

juego como bien material.

- Cada propiedad que se adquirió a lo largo del

juego como bien material.

- Establece que los bienes económicos son todos

aquellos bienes materiales y/o inmateriales que

pueden ser valuados en términos monetarios.

- Moneda

Común

- Establece que para registrar los estados

financieros d=se debe tener una moneda común,

la cual es generalmente la moneda legal del país

en que funciona el ente.

- En el juego la moneda eran los dólares

Estadounidenses.

- En el juego la moneda eran los dólares

Estadounidenses.

- Establece que para registrar los estados

financieros d=se debe tener una moneda común,

la cual es generalmente la moneda legal del país

en que funciona el ente.

- Empresa en

Marcha

- Principio por el cual se asume que la empresa a la

que se le registra sus actividades financieras tiene

vigencia de funcionamiento temporal con

proyección al futuro, a menos que exista una

buena evidencia de lo contrario.

- En el momento de empezar, se ve como la empresa

es uno mismo, pero haciendo el registro de cada

uno de los activos adquiridos, siendo estos los que

generan gastos y utilidades.

- En el momento de empezar, se ve como la empresa

es uno mismo, pero haciendo el registro de cada

uno de los activos adquiridos, siendo estos los que

generan gastos y utilidades.

- Principio por el cual se asume que la empresa a la

que se le registra sus actividades financieras tiene

vigencia de funcionamiento temporal con

proyección al futuro, a menos que exista una

buena evidencia de lo contrario.

- Ejercicio

- También se le conoce con el nombre de periodo. Se

refiere a que los resultados de la gestión se miden

en iguales intervalos de tiempo, para que así los

resultados entre ejercicio sean comparables.

- El periodo en el juego era de una vuelta, si

se hubieran jugado más vueltas nos

hubiera tocado hacer una tabla diferente

por cada vuelta jugada, en este caso fue

una vuelta, por lo cual se realizó una

tabla.

- El periodo en el juego era de una vuelta, si

se hubieran jugado más vueltas nos

hubiera tocado hacer una tabla diferente

por cada vuelta jugada, en este caso fue

una vuelta, por lo cual se realizó una

tabla.

- También se le conoce con el nombre de periodo. Se

refiere a que los resultados de la gestión se miden

en iguales intervalos de tiempo, para que así los

resultados entre ejercicio sean comparables.

- Ente

- Área 3: Principios relacionados con la información,

ya que tiene que ver con la recolección, medición,

exposición y forma en que se toma la

información.

- Objetividad

- Los cambios en los activos, pasivos y el

patrimonio deben medirse y registrarse

objetivamente (adecuadamente) en los

registros contables siguiendo todos los

principios, tan pronto como sea posible.

- En el momento de hacer el registro de las

propiedades e impuestos, debio ser claro ya que si

no se plasmaba claramente podría haber confución

y no ser confiable en finalidad.

- En el momento de hacer el registro de las

propiedades e impuestos, debio ser claro ya que si

no se plasmaba claramente podría haber confución

y no ser confiable en finalidad.

- Los cambios en los activos, pasivos y el

patrimonio deben medirse y registrarse

objetivamente (adecuadamente) en los

registros contables siguiendo todos los

principios, tan pronto como sea posible.

- Prudencia

- Este principio dice que no se debe subestimar

ni sobreestimar los hechos económicos que se

van a contabilizar. Es decir que cuando se

contabiliza, siempre se escoge el menor valor

para el activo.

- Si compré una propiedad en 200, pero despues vale 150, en la

tabla debo poner el menor valor. Este caso no se vio reflejado en el

juego.

- Si compré una propiedad en 200, pero despues vale 150, en la

tabla debo poner el menor valor. Este caso no se vio reflejado en el

juego.

- Este principio dice que no se debe subestimar

ni sobreestimar los hechos económicos que se

van a contabilizar. Es decir que cuando se

contabiliza, siempre se escoge el menor valor

para el activo.

- Uniformidad

- Mientras los principios de contabilidad sean

aplicables para preparar los estados

financieros, deben ser utilizados

uniformemente de ejercicio a ejercicio (de un

periodo a otro) para que puedan compararse.

- Si se hubiera jugado más de una vuelta hubieramos podido ver reflejado

este principio, ya que cada vuelta correspondía a un periodo, lo que

significa que por vuelta nos hubiera tocado hacer una tabla diferente pero

cada tabla debía ser registrada de igual manera (mismos criterios), para

que estas fueran uniformes y llegado el caso se hubieran podido comparar unas con

otras, para así poder sacar conclusiones mas clara.

- http://www.gestiopolis.com/principios-de-contabilidad-generalmente-aceptados-pcga-ejemplos/

- http://www.gestiopolis.com/principios-de-contabilidad-generalmente-aceptados-pcga-ejemplos/

- Si se hubiera jugado más de una vuelta hubieramos podido ver reflejado

este principio, ya que cada vuelta correspondía a un periodo, lo que

significa que por vuelta nos hubiera tocado hacer una tabla diferente pero

cada tabla debía ser registrada de igual manera (mismos criterios), para

que estas fueran uniformes y llegado el caso se hubieran podido comparar unas con

otras, para así poder sacar conclusiones mas clara.

- Mientras los principios de contabilidad sean

aplicables para preparar los estados

financieros, deben ser utilizados

uniformemente de ejercicio a ejercicio (de un

periodo a otro) para que puedan compararse.

- Exposición

- Todo estado financiero debe tener toda la

información necesaria para poder interpretar

adecuadamente la situación financiera del ente

al que se refiere.

- Cada transacción que

realizabamos en el juego

debiamos escribirla en la tabla,

para asi poder interpretar

adecuadamente la situacion

financiera de cada jugador como

se explica en el principio de

exposición.

- Cada transacción que

realizabamos en el juego

debiamos escribirla en la tabla,

para asi poder interpretar

adecuadamente la situacion

financiera de cada jugador como

se explica en el principio de

exposición.

- Todo estado financiero debe tener toda la

información necesaria para poder interpretar

adecuadamente la situación financiera del ente

al que se refiere.

- Materialidad

- Las transacciones de poco valor significativo no

se deben tomar en cuenta porque no alteran el

resultado final de los estados financieros.

- Este principio no se ve reflejado en

el juego, ya que todo se

debia pagar.

- Este principio no se ve reflejado en

el juego, ya que todo se

debia pagar.

- Las transacciones de poco valor significativo no

se deben tomar en cuenta porque no alteran el

resultado final de los estados financieros.

- Objetividad

- Área 4: Se caracterizan por referirse a la valuación, por tanto

corresponde a todo lo referido a compromisos de pago, cobro y

valorización de activos.

- Valuación al costo

- Establece que los activos y servicios que tiene un ente, se deben

registrar a su costo histórico o de adquisición. Para establecer este

costo se deben tomar en cuenta los gastos en transporte y fijación

para su funcionamiento.

- : Cuando comprabamos una propiedad y en

ese mismo momento le invertiamos a esa

propiedad comprando una casa. Según este

principio debimos registrar la propiedad al

valor de la propiedad mas el valor de la

casa. (preguntar)

- : Cuando comprabamos una propiedad y en

ese mismo momento le invertiamos a esa

propiedad comprando una casa. Según este

principio debimos registrar la propiedad al

valor de la propiedad mas el valor de la

casa. (preguntar)

- Establece que los activos y servicios que tiene un ente, se deben

registrar a su costo histórico o de adquisición. Para establecer este

costo se deben tomar en cuenta los gastos en transporte y fijación

para su funcionamiento.

- Devengado

- Las variaciones patrimoniales (ingresos o egresos) que se consideran

para establecer el resultado económico competen a un ejercicio

(periodo) sin considerar si ya se han cobrado o pagado.

- Este principio no se refleja en el juego, ya

que se tenia que pagar o cobrar ahí mismo,

no s

- Este principio no se refleja en el juego, ya

que se tenia que pagar o cobrar ahí mismo,

no s

- Las variaciones patrimoniales (ingresos o egresos) que se consideran

para establecer el resultado económico competen a un ejercicio

(periodo) sin considerar si ya se han cobrado o pagado.

- Realización

- Los resultados económicos solo deben contabilizarse cuando queden

realizados a través de medios legales o comerciales (actas,

documentos, etc.) donde se toman en cuenta los riesgos inherentes de

todo negocio.

- Debido a que era un juego y no se contaba con

documentos legales, la realización se daba

cuando se pagaba y en ese momento se pasaba a

escribir en la tabla la transacción

correspondiente.

- http://datateca.unad.edu.co/contenidos/113001/2015-1/HISTORIA-DE-LA-CONTABILIDAD.pdf

- http://datateca.unad.edu.co/contenidos/113001/2015-1/HISTORIA-DE-LA-CONTABILIDAD.pdf

- Debido a que era un juego y no se contaba con

documentos legales, la realización se daba

cuando se pagaba y en ese momento se pasaba a

escribir en la tabla la transacción

correspondiente.

- Los resultados económicos solo deben contabilizarse cuando queden

realizados a través de medios legales o comerciales (actas,

documentos, etc.) donde se toman en cuenta los riesgos inherentes de

todo negocio.

- Valuación al costo

- Área 1: Principio general y fundamental

para los demás principios.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.