5518520

Description

Mind Map by risitas-87, updated more than 1 year ago

|

|

Created by risitas-87

almost 8 years ago

|

|

DOCUMENTOS LEGALES PARA EL CONTROL DEL IMPUESTO

- Art. 107 codigo tributario habla que todo contribuyente esta obligado a emitir por cada operacion

tanto por transferencia de dominio de bienes muebles como por prestacion de servicio

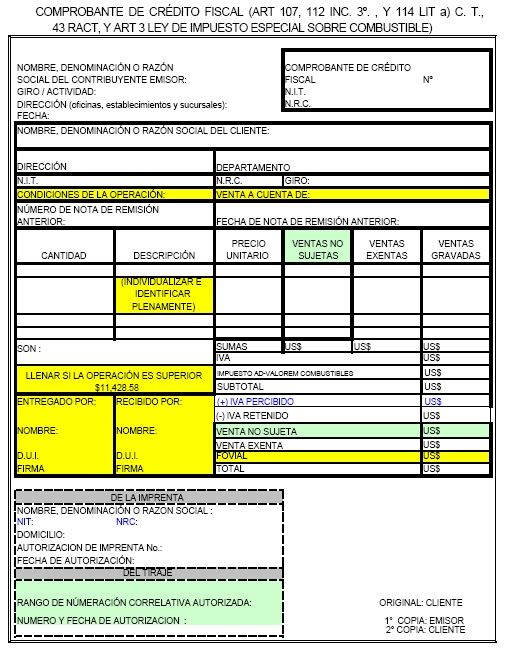

- COMPROBANTE DE CREDITO FISCAL

- Caracteristica principal: que puede ser emitido manualmente, mecanica o

computarizado

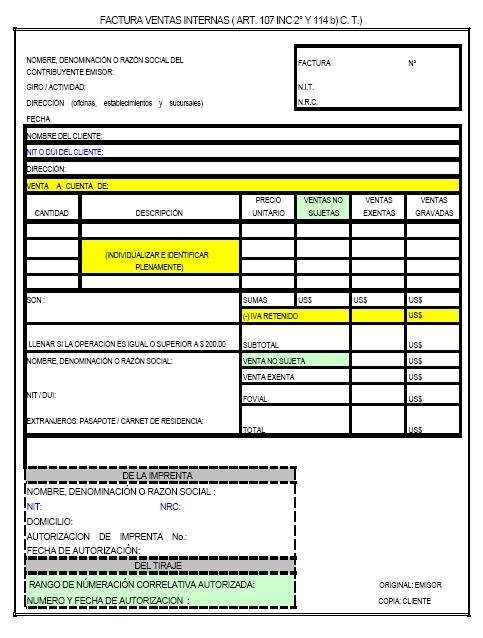

- FACTURA

- Art. 65 y 65-A nos indica que si las operaciones con consumidores finales se debe emitir por cada operacion las facturas

- Caracteristicas: pueden ser sustituidas en el caso que no hubiese en el establecimiento por otro documento autorizado por la Administracion tributaria

- Caracteristicas: pueden ser sustituidas en el caso que no hubiese en el establecimiento por otro documento autorizado por la Administracion tributaria

- Art. 65 y 65-A nos indica que si las operaciones con consumidores finales se debe emitir por cada operacion las facturas

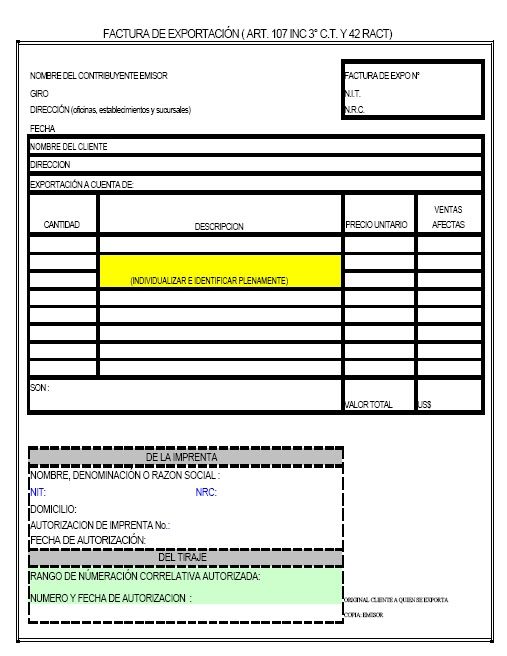

- FACTURA DE EXPORTACION

- Para el caso de las exportaciones unicamente puede emitirse este documento ningun otro aunque este pudies estar legalizado

- Para el caso de las exportaciones unicamente puede emitirse este documento ningun otro aunque este pudies estar legalizado

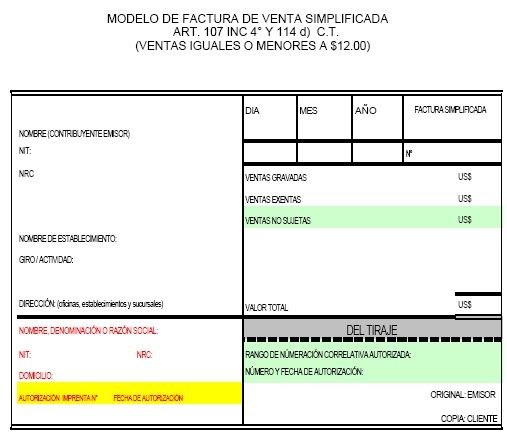

- FACTURA DE VENTA SIMPLIFICADA

- Art. 114 se emite estafactura unicamente cuando la venta es menor o igual a $12.00 ya sean gravas o exentas

- Caracteristicas:: -- Los contribuyentes que inicien el primer año sus operaciones podran utilizarlas. Esta facturas se les permite a los contribuyentes que no utiilizan maquina registradora o sistemas computarizados

- Caracteristicas:: -- Los contribuyentes que inicien el primer año sus operaciones podran utilizarlas. Esta facturas se les permite a los contribuyentes que no utiilizan maquina registradora o sistemas computarizados

- Art. 114 se emite estafactura unicamente cuando la venta es menor o igual a $12.00 ya sean gravas o exentas

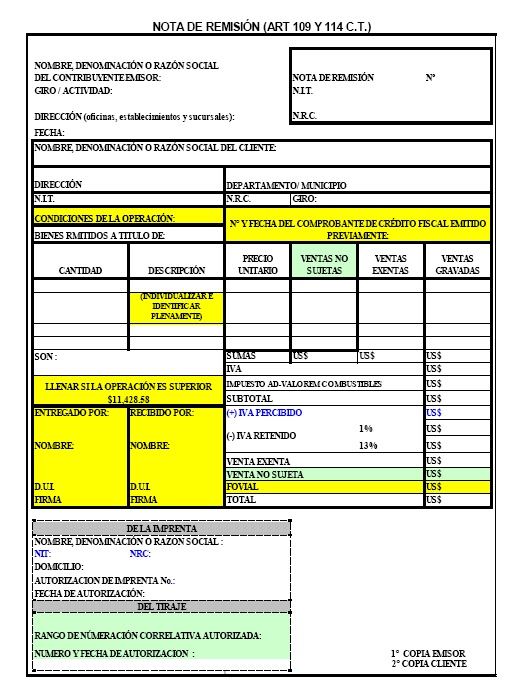

- NOTA DE REMISION

- Art. 109. Si no se emite c.c.f.f. en el momento los contribuyentes deben entregar en esta oportunidad la nota de remision que ampara la circulacion o transito de los bienes y mercaderias

- Caracteristicas:. debe ser emitido el c.c.ff. en el periodo tributario en el que se emitio la nota de remision a mas trardar los 3 dias siguientes de dicho periodo. Debe hacerse referencia a que numero de remision se hace.

Debe emitirse cuando sea en consignacion o traslados que no constituyan transferencias cumpliendo con el art. 114

- Caracteristicas:. debe ser emitido el c.c.ff. en el periodo tributario en el que se emitio la nota de remision a mas trardar los 3 dias siguientes de dicho periodo. Debe hacerse referencia a que numero de remision se hace.

Debe emitirse cuando sea en consignacion o traslados que no constituyan transferencias cumpliendo con el art. 114

- Art. 109. Si no se emite c.c.f.f. en el momento los contribuyentes deben entregar en esta oportunidad la nota de remision que ampara la circulacion o transito de los bienes y mercaderias

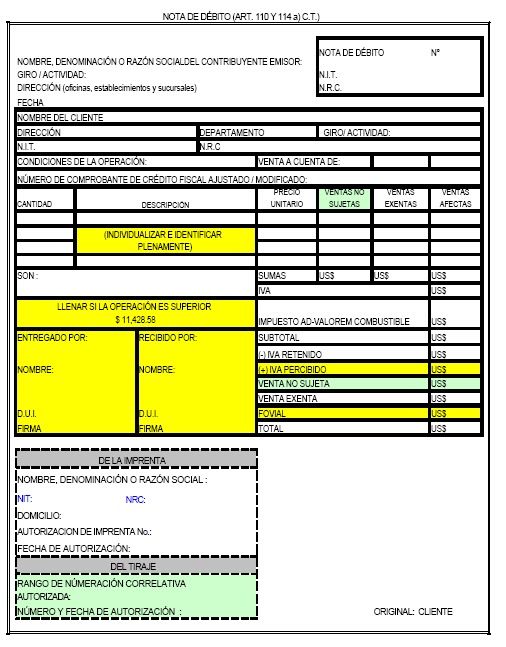

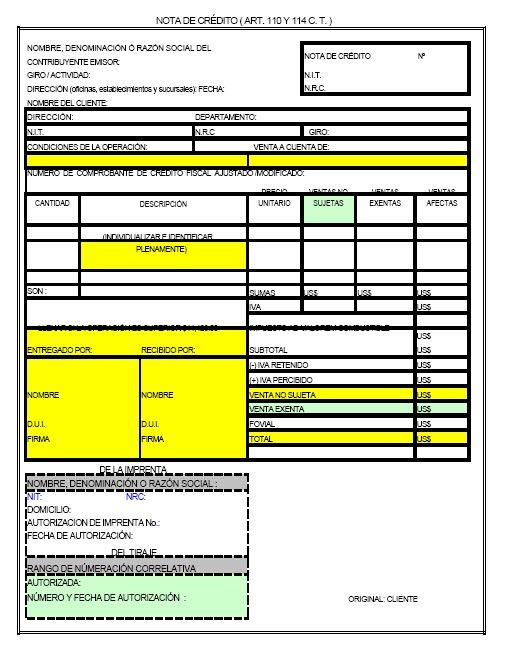

- NOTAS DE DEBITO Y CREDITO

- Art. 110. Se refiere a los ajustes o diferencias de precios, descuentos, intereses devengados, etc. en donde se calcule

erradamente

- Notas de debito, por las cantidades que aumente los impuestos antes documento. Notas de credito se emitiran cuando se produzca disminucion en estos. debe hacer referencia al c.c.f.f. que

se hace el cambio

- Notas de debito, por las cantidades que aumente los impuestos antes documento. Notas de credito se emitiran cuando se produzca disminucion en estos. debe hacer referencia al c.c.f.f. que

se hace el cambio

- Art. 110. Se refiere a los ajustes o diferencias de precios, descuentos, intereses devengados, etc. en donde se calcule

erradamente

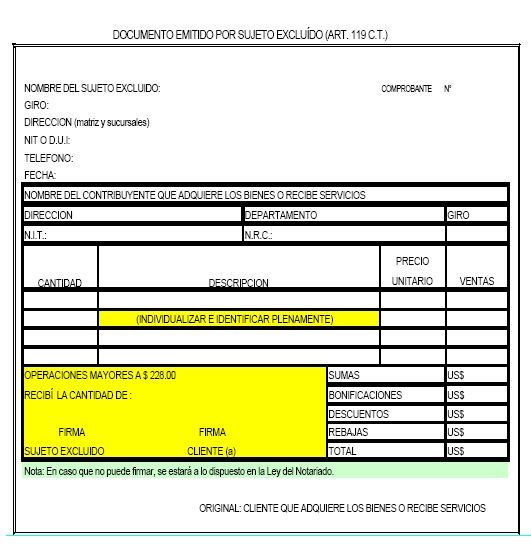

- DOCUMENTO EMITIDO POR SUJETO EXCLUIDO

- Art. 119 Los contribuyentes del Impuesto de bienes muebles y a la prestacion de servicios deberan exigir que se asigne tanto en original y copia de factura, recibo u otro documento que reciban de sujeto

excluidolo que asigne el art. 32

- Art. 119 Los contribuyentes del Impuesto de bienes muebles y a la prestacion de servicios deberan exigir que se asigne tanto en original y copia de factura, recibo u otro documento que reciban de sujeto

excluidolo que asigne el art. 32

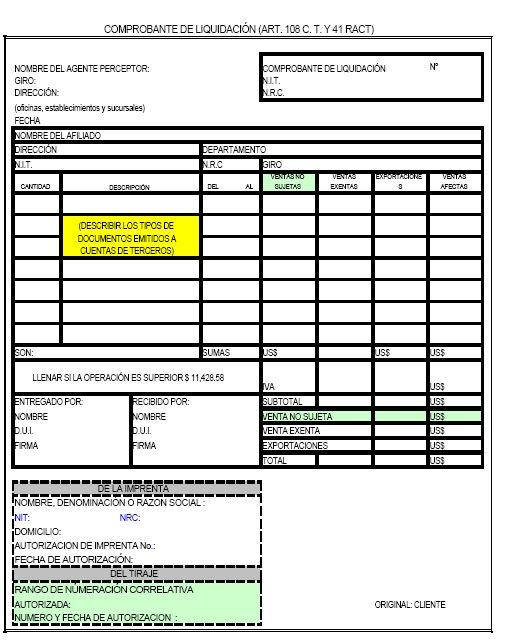

- COMPROBANTE DE LIQUIDACION

- Art. 108 los comisionistas, consignatarios, subastadores a cuenta de terceros deben emitir a su nombre c.c.f.f y

facturas

- Caracteristica. registrarse de forma separada, emitir a su mandante un comprobante de liquidacionn, llevar copia de los c.c.f.f, enumerarse

correlativamente.

- Caracteristica. registrarse de forma separada, emitir a su mandante un comprobante de liquidacionn, llevar copia de los c.c.f.f, enumerarse

correlativamente.

- Art. 108 los comisionistas, consignatarios, subastadores a cuenta de terceros deben emitir a su nombre c.c.f.f y

facturas

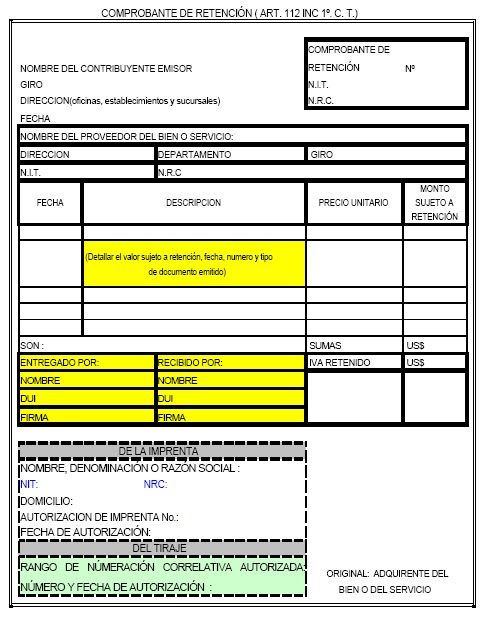

- COMPROBANTE DE RETENCION

- Art. 112. caracteristicas de este documento, detallar el valor sujeto a retencion, fecha , si son varias retenciones

pueden ir en un silo documento

- Art. 112. caracteristicas de este documento, detallar el valor sujeto a retencion, fecha , si son varias retenciones

pueden ir en un silo documento

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.