7217875

Description

Mind Map by Alejandra Brakeman, updated more than 1 year ago

|

|

Created by Alejandra Brakeman

over 7 years ago

|

|

CUENTAS REALES O DE BALANCE

(definición-características)

Annotations:

- Las cuentas reales representan valores tangibles como las propiedades y las deudas; forman parte del balance de una empresa.

- ACTIVO

Annotations:

- los bienes y derechos apreciables en dinero, de propiedad de la empresa.

- Bienes

Annotations:

- Dinero en caja, bancos, muebles y vehículos.

- Derechos

Annotations:

- Cuentas por cobrar y créditos a favor.

- Regula y controla las utilidades

producidas por un bien, generando

beneficios o servicios.

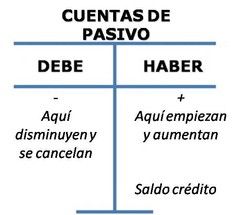

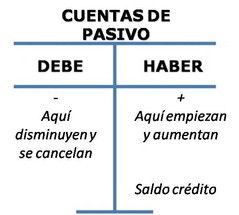

- PASIVO

Annotations:

- Representa todas las obligaciones contraídas por la empresa para su cancelación en el futuro. Son las deudas que debe pagar por cualquier concepto.

- La obligación o deuda tiene que haberse

causado,reportado y legalizado mediante una

factura , para su debido pago.

Annotations:

- Tipos de obligaciones: *Obligaciones con bancos *Proveedores * Salarios por pagar etc...

- PATRIMONIO

Annotations:

- Representa los aportes del dueño o dueños para constituir la empresa y además incluye las utilidades y reservas.

- Se calcula Por la diferencia

entre el activo y el pasivo

- Se incrementa con las utilidades y se

disminuye con las pérdidas del

ejercicio contable.

- Su movimiento es igual a las

cuentas del pasivo

Annotations:

- Por que constituye un Pasivo a favor de los dueños de la empresa.

- Constituido por el aporte inicial y el aporte adicional de

los dueños o socios de la empresa.

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.