Description

|

|

Created by Vicki Diaz

over 7 years ago

|

|

Page 1

IMPUESTO A LOS INGRESOS BRUTOS

El impuesto a los ingresos brutos es un impuesto provincial determinado por el mismo contribuyente mediante la presentación de Declaraciones Juradas que deben presentarse a mes vencido.Su marco normativo es: Codigo Fsical Decreto Reglamentario Ley Impositiva El Impuesto a los Ingresos Brutos, es un gravamen que se tributa sobre las utilidades obtenidas a partir de la comercialización de los productos de la empresa, o de los ingresos resultantes de la prestación de Bienes y/o servicios. Se liquida anualmente, pero a fines de financiar la actividad estatal, se exige el pago de anticipos mensuales.El impuesto se calcula a través de la aplicación de una alícuota, asignada en función de la actividad desarrollada, sobre los ingresos brutos (devengados- para los obligados a presentar balances en forma comercial- y percibidos para los que no tengan dicha obligacion) de cada período.FORMAS DE PRESENTACION Es liquidado e ingresado mediante la presentacion de una declaracion jurada mensual F-159 emitida mediante el aplicativo SIDEJU v. 4.6 la cual a partir de Junio 2016 es obligatoria su presentacion mediante clave fiscal de rentas( ya no es un tramite presencial) Para contribuyentes responsables inscriptos en IVA e incorporados en el sistema de control denominado SITI en la Dirección Provincial de Rentas, deben presentar su DDJJ mediante el sistema DIU ISIB. Para ingresar al Sistema, desde la página Web de la AFIP, es necesario contar con clave fiscal de AFIP. DIU ISIB- Será de uso optativo para el resto de contribuyentes (cualquiera sea su condición ante la AFIP o la DPR.

Page 2

MODALIDAD DE PRESENTACIÓN DE DDJJ SOBRE IIBB

SIDEJU 4.6 Mediante ese aplicativo domiciliario, podrán presentar sus declaraciones juradas: contribuyentes locales incorporados al sistema de control SITI (Sistema Tributario Integrado) que no revistan el carácter de Responsables Inscriptos en IVA, los contribuyentes del régimen local incluidos en el sistema de control SIR (Sistema Integrado Resto de contribuyente) Resto de contribuyentes La nueva disposición RG 1434/16, establece que todos aquellos contribuyentes que desde el año 2013 vienen utilizando el aplicativo domiciliario “SIDEJU” (Sistema de Declaración Jurada, siendo la última versión la 4.06) para la presentación del Impuesto sobre los Ingresos Brutos, a partir de Julio deberán presentar sus Declaraciones Juradas a través del Servicio Clave Fiscal Rentas,

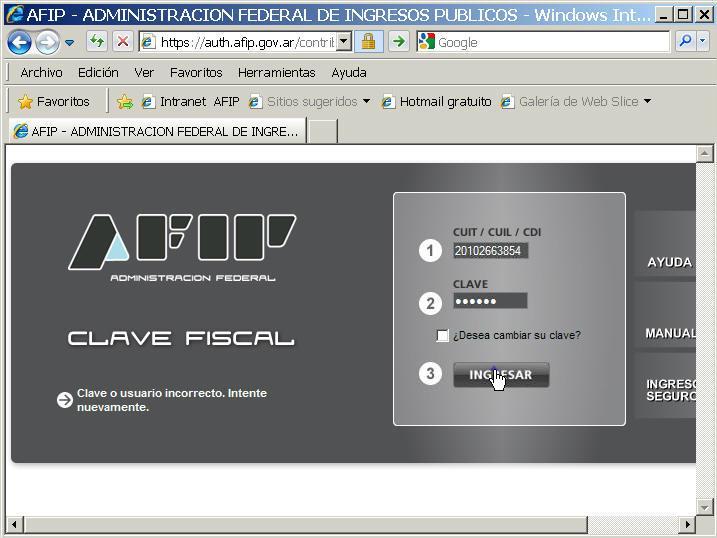

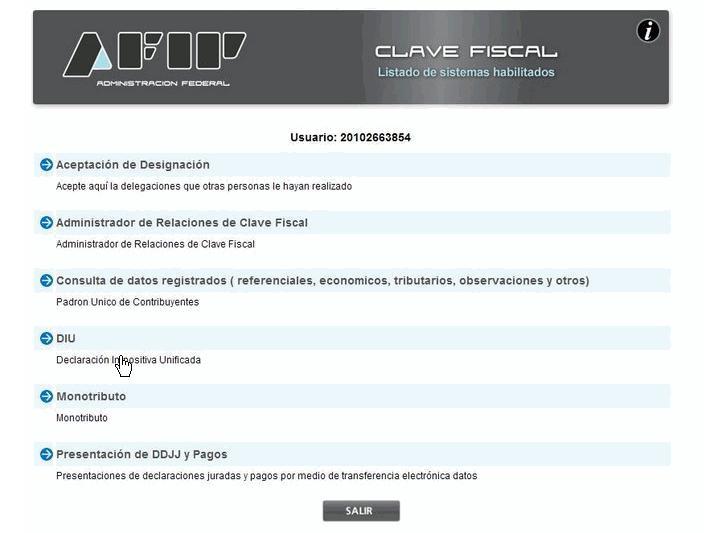

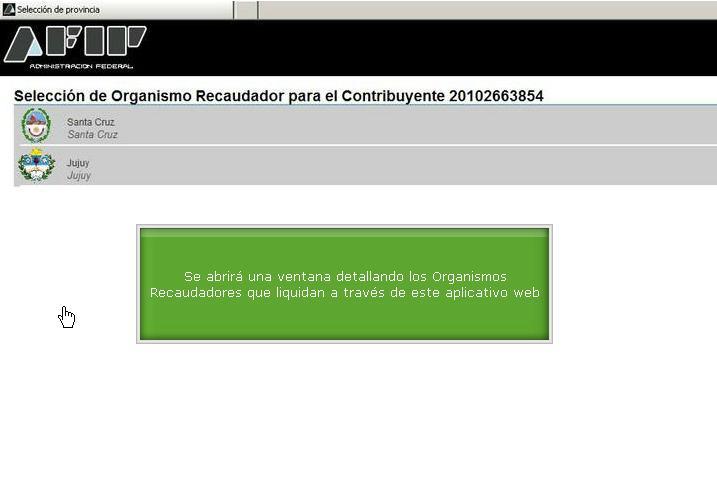

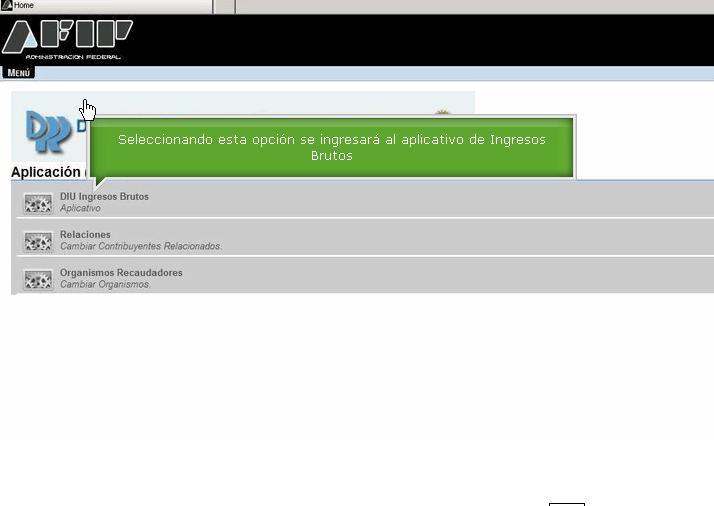

DIU ISIB El objetivo del Sistema DIU, es desarrollar e implementar una Declaración Impositiva y Pago correspondiente al Impuesto sobre los Ingresos Brutos de contribuyentes locales de la provincia de Jujuy, unificando en una primera etapa información obtenida del Sistema Registral de AFIP (Domicilios y Actividades), y teniendo como objetivo final la unificación con la Declaración Jurada del Impuesto al Valor Agregado.Será de uso obligatorio a partir del 01 de enero de 2012 para grandes contribuyentes -responsables inscriptos en IVA- e incorporados en el sistema de control denominado SITI en la Dirección Provincial de RentasSerá de uso optativo para el resto de contribuyentes (cualquiera sea su condición ante la AFIP o la DPR)MODO DE PRESENTACION:El sistema DIU se encuentra disponible página web AFIP: www.afip.gov.ar Ingresar con clave fiscal AFIPDar de alta el servicio denominado DIUDireccionar el vinculo creado para la Provincia de JujuyFORMA DE PAGO POR INTERNET – MEDIANTE PAGO ELECTRÓNICO, para ello deberá generar en el sistema, el Volante Electrónico de Pago – VEP, y cancelándolo por las redes bancarias habilitadas: POR VENTANILLA: utilizando el acuse de recibo con código de barras, por líneas de cajas del Banco Macro S.A. en cualquier sucursal. (Excepto en las cajas habilitadas en las oficinas de casa central de la Dirección Provincial de Rentas)

SISTEMA MANUAL Se aceptarán presentaciones manuales (IB-201) de contribuyentes que revistan la condición de “monotributistas sociales” o contribuyentes que no declaren deducciones provenientes de retenciones, percepciones y/o recaudaciones bancarias.

Page 3

FORMULARIOS Y DDJJ DE IIBB

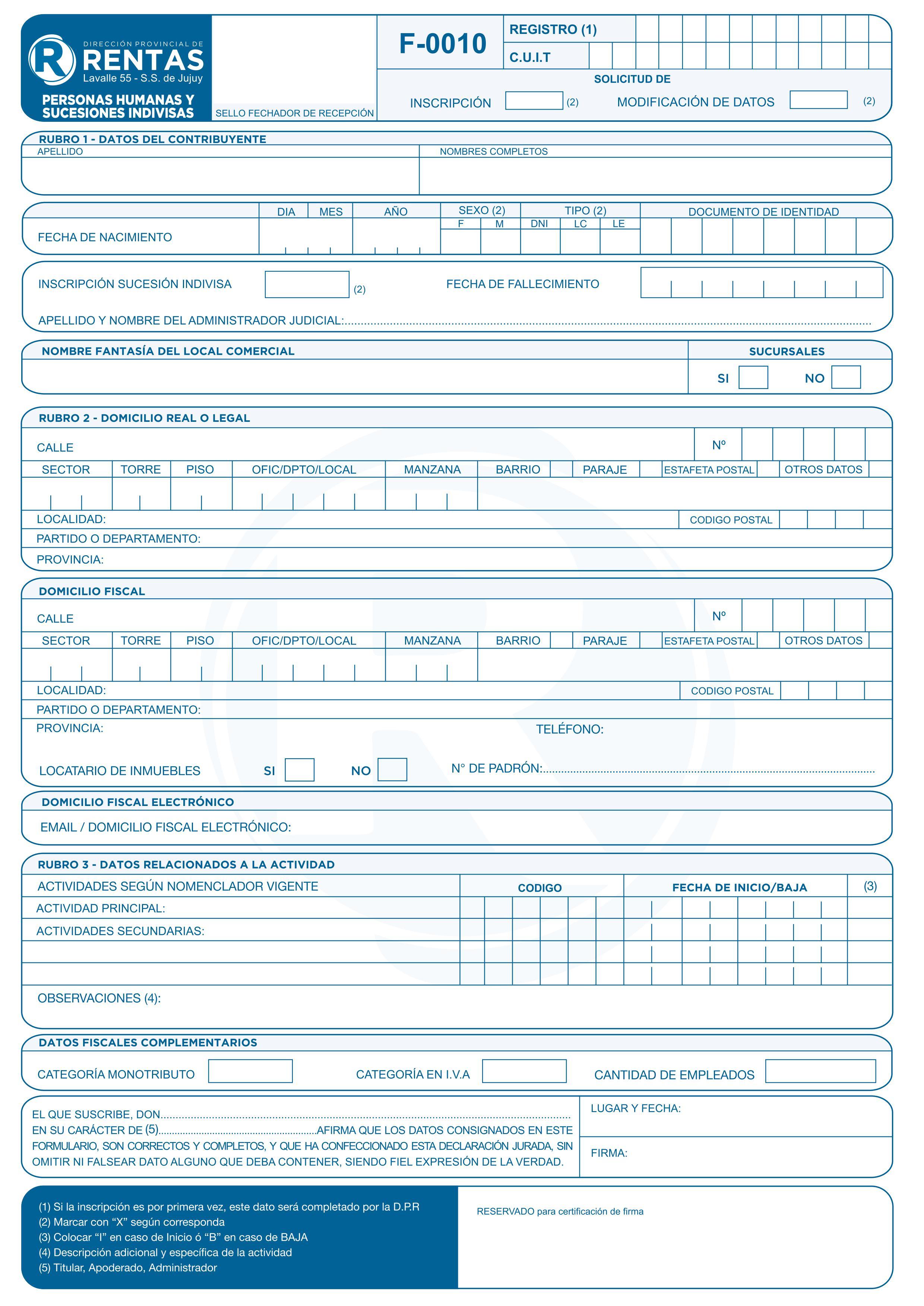

Formulario F-0011: Formulario de inscripción de personas jurídicas – Descargar el archivo PDF

{kind=link}

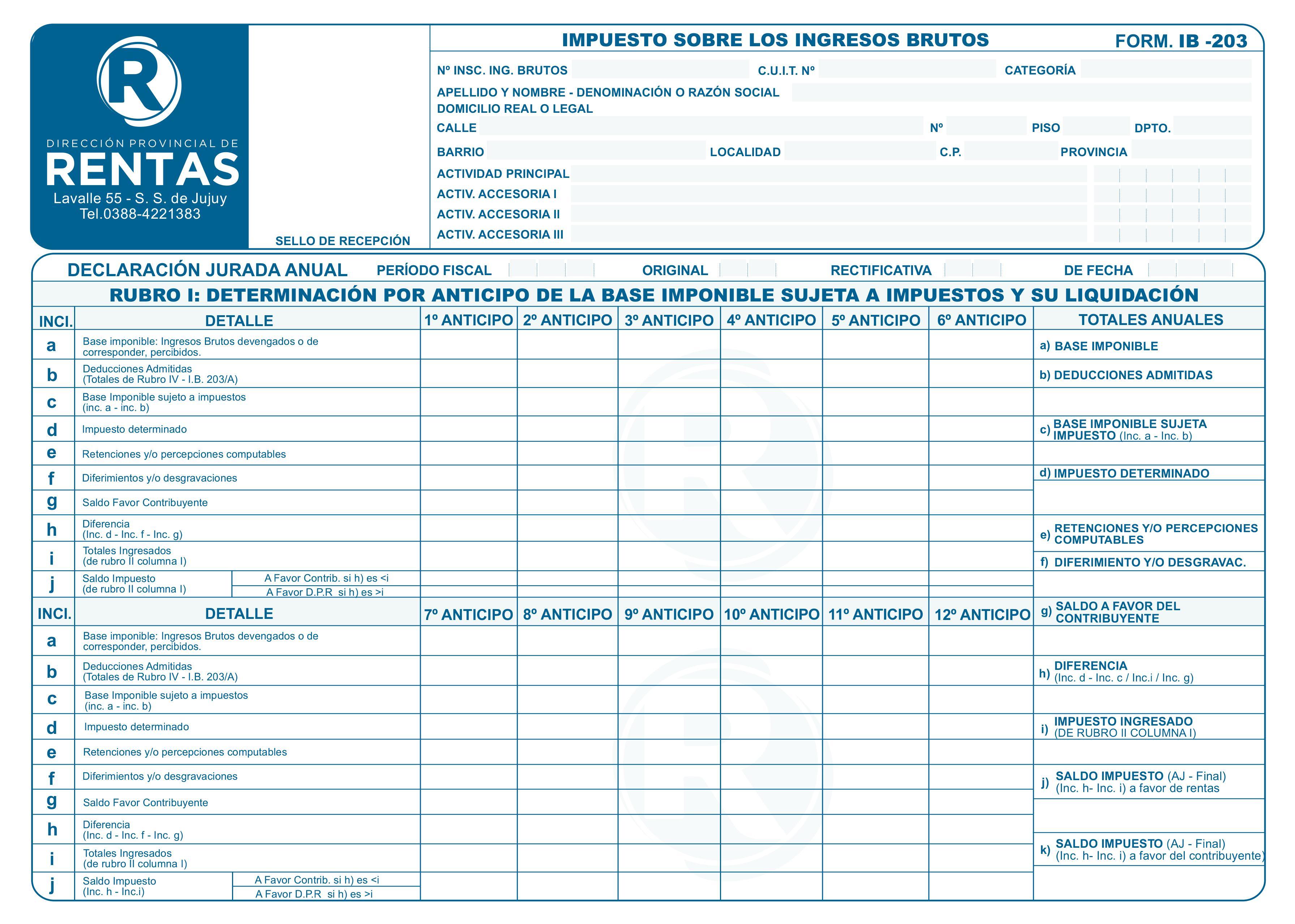

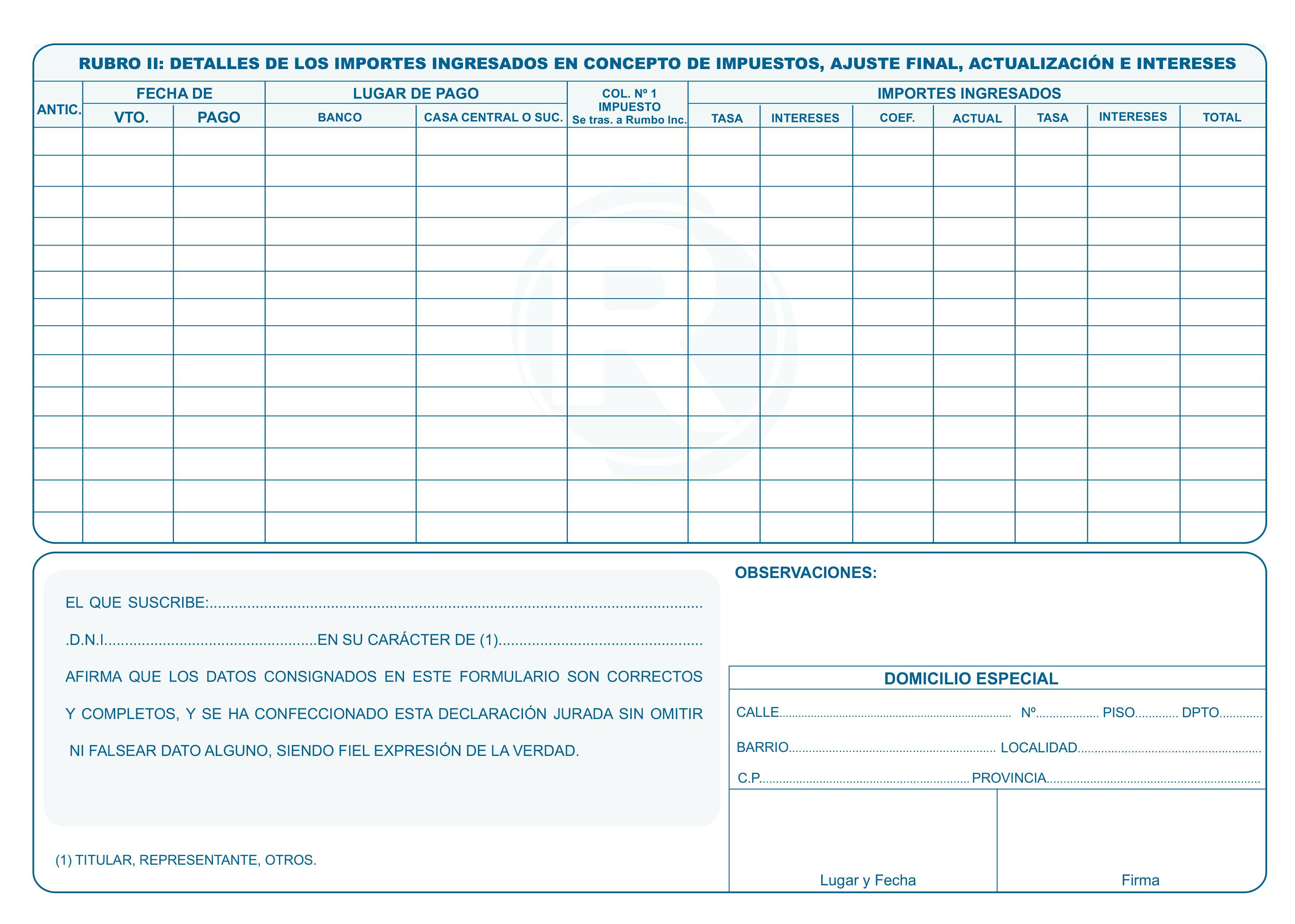

Formulario IB 203: Formulario Declaración Jurada Anual

{kind=link}

{kind=link}

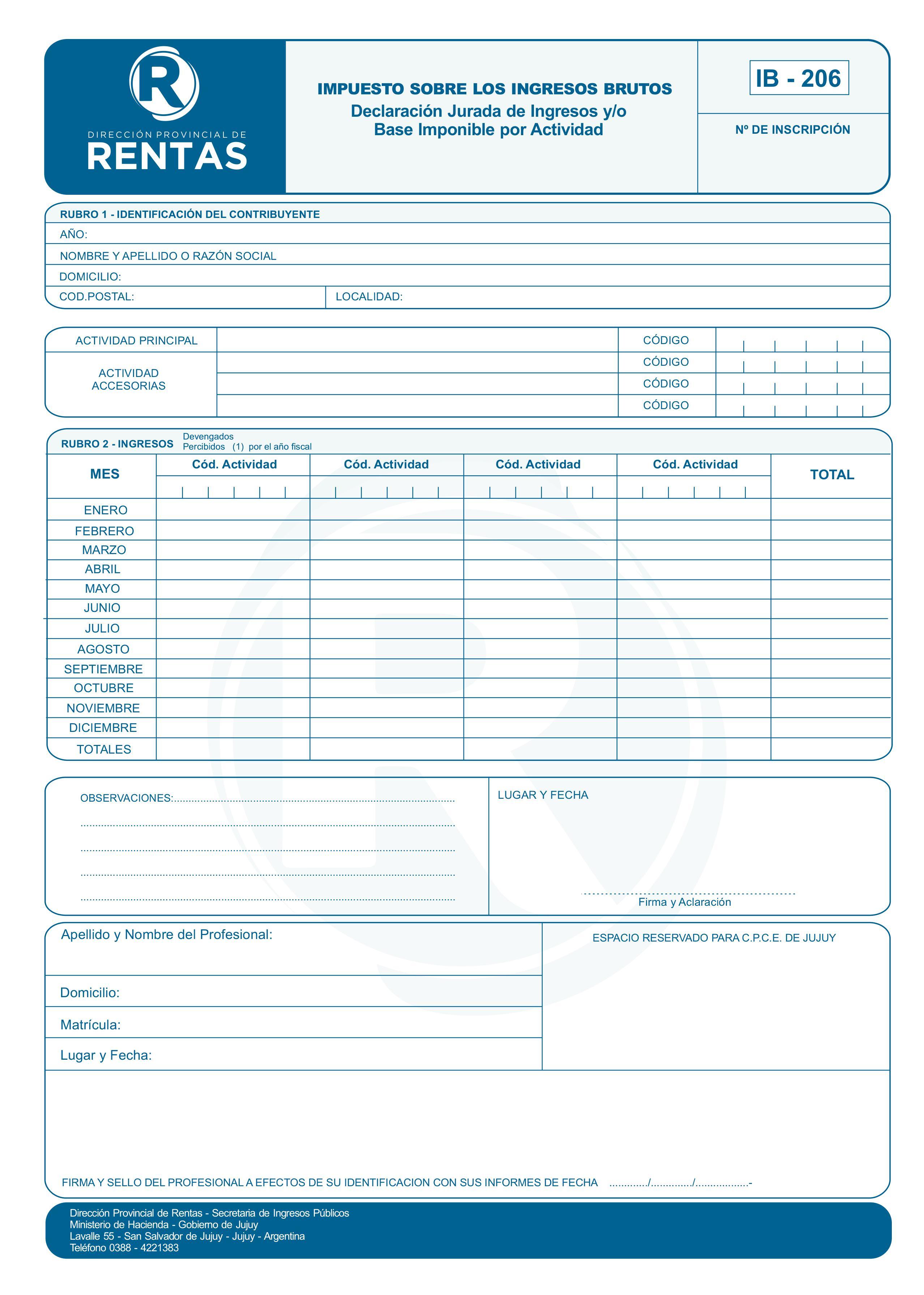

Formulario IB 206: Certificación de Bases Imponibles

{kind=link}

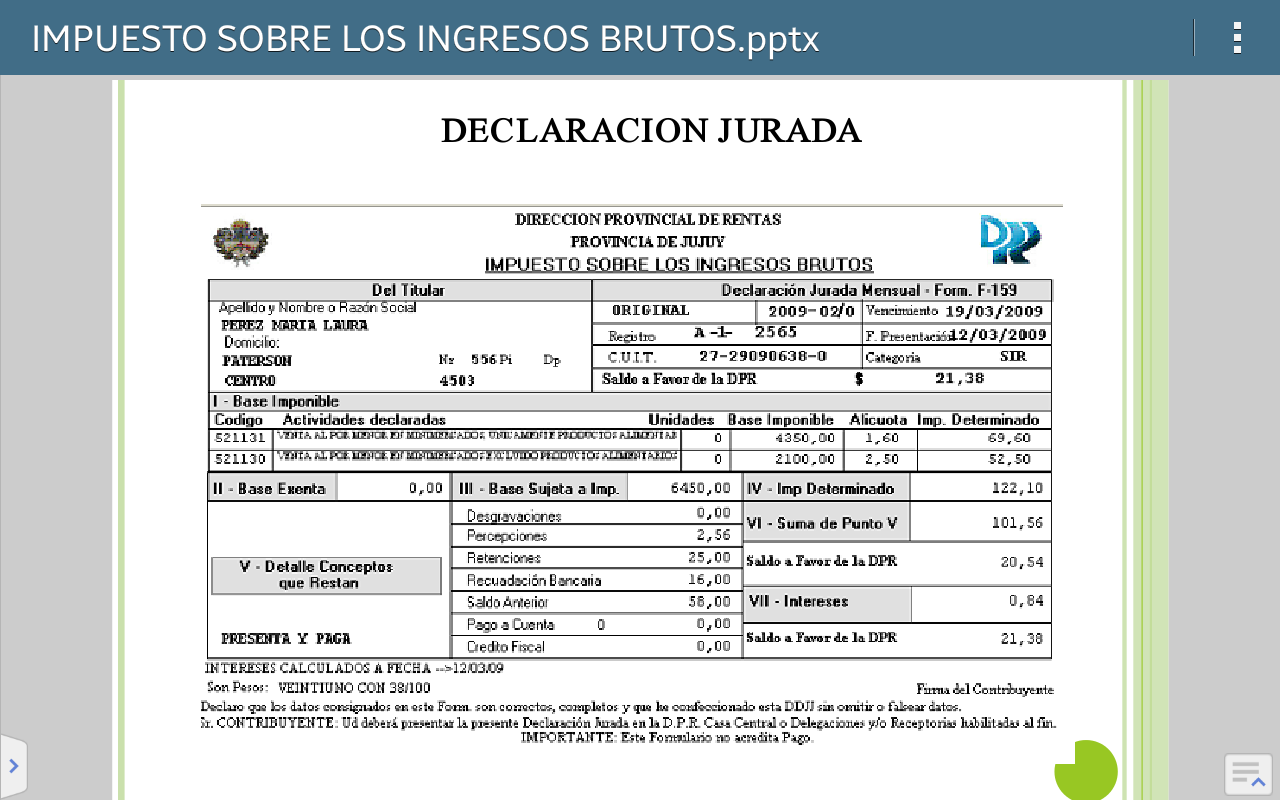

FORMULARIO F.159 DECLARACION JURADA MENSUAL (SIDEJU)

{kind=link}

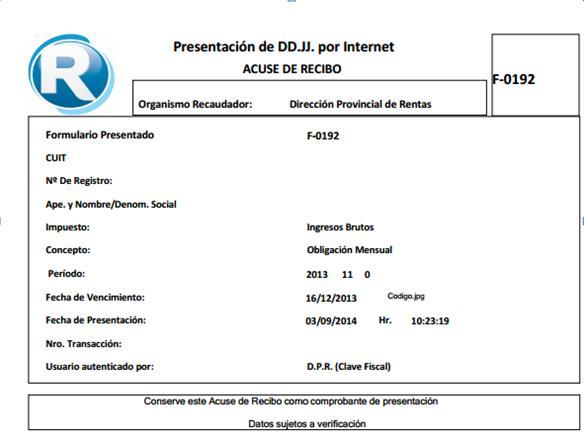

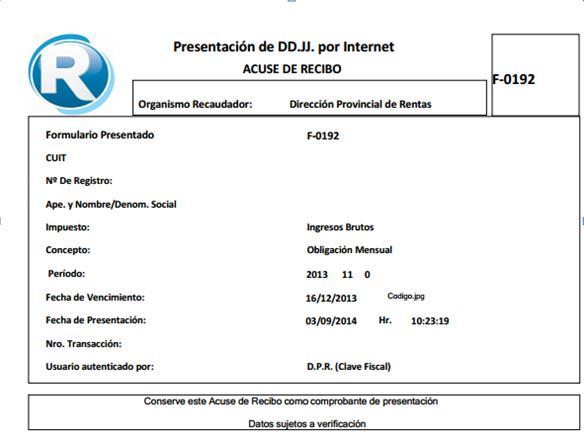

Formulario F-0192 “Acuse de Recibo” detallando la fecha y hora de la presentación identificado con un número de transacción

{kind=link}

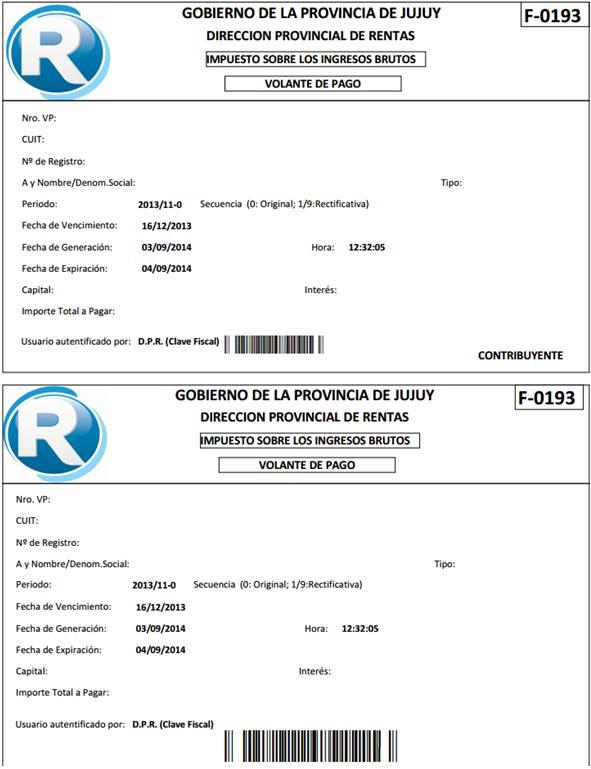

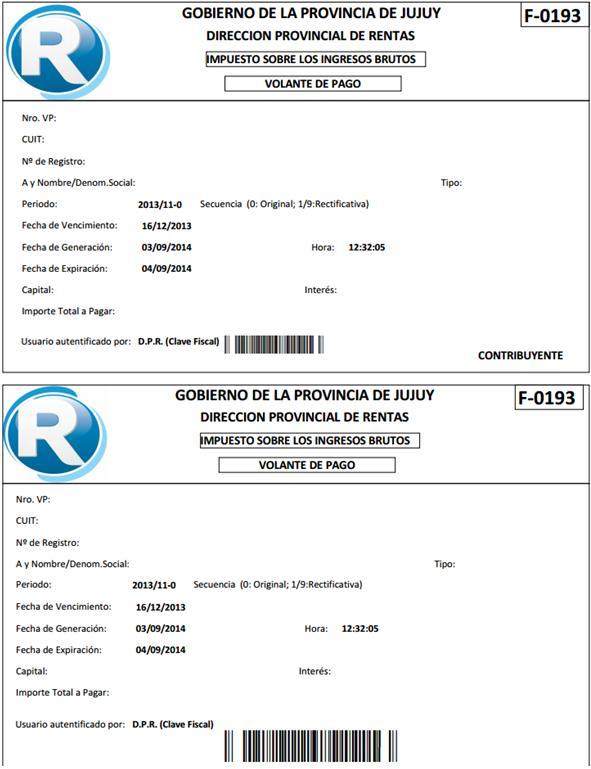

formulario F-0193 “Volante de Pago”, el que comprenderá entre otros datos el monto de la obligación a abonar incluído los intereses previstos en el Artículo 46 del Código Fiscal, en caso de corresponder. Los pagos podrán efectuarse en cualquiera de las bocas de cobranza, de las entidades recaudadoras habilitadas por ésta Dirección, con la presentación del “Volante de Pago F- 0193”.

{kind=link}

Page 4

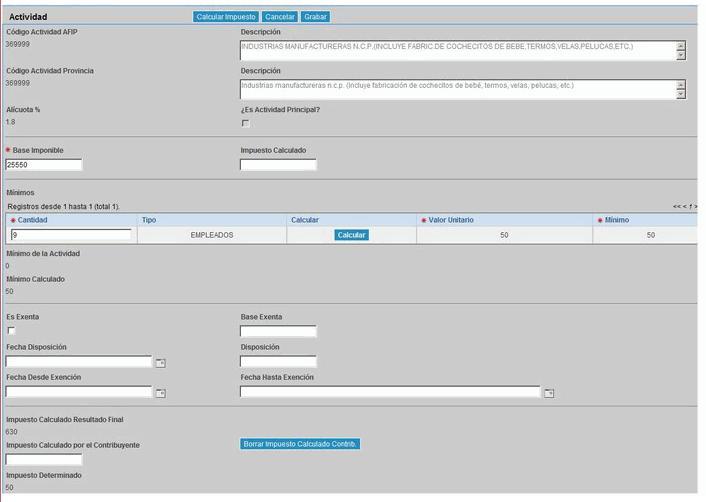

FORMA DE CÁLCULO: B.I X ALICUOTA

{kind=link}

BASE IMPONIBLE

PARA LOS OBLIGADOS A LLEVAR LIBROS Y FORMULAR BALANCES EN FORMA COMERCIAL : Ingresos brutos DEVENGADOS durante el período fiscalpara los NO OBLIGADOS: se determinara el impuesto en base a los ingresos brutos PERCIBIDOS

DEFINICION DE INGRESOS BRUTOS:Se considera ingreso bruto al valor o monto total - en valores monetarios, en especies o en ss- devengado en concepto de: venta de bienes remuneraciones totales obtenidas por los servicios retribucion por la actividad ejercida intereses obtenidos por prestamo de dinero o plazos de financiacion en general,. de las operaciones realizadas.

DEVENGAMIENTO. Diferentes situaciones.Se entienden que los ingresos se han devengado Venta de inmuebles: desde el momento de la firma del boleto de C-V o escritura , o desde la toma de posesion; el que fuere anterior. Venta de otros bienes: momento de la facturacion, entrega del bien o pago total, el que fuera anterior. trabajo sobre inmuebles de 3°: desde el momento de la aceptacion del certiificado total o parcial de obra provision de energia electrica, agua y gas, cloacas, desague y telecomunicaciones: momento en que se produzca el vencimiento del plazo, o percepcion total o parcial, lo anterior. intereses: momento en que se generen y en proporcion al tiempo transcurrido recupero incobrables: momento en que se verifique el recupero. Señas o anticipos a cuenta: se devenga por el monto de las mismas desde el momento en que se hagan efectivas.

INGRESOS NO COMPUTABLES: No se computan como ingresos brutos gravados para la determinacion de la B.I entre otros: Impuestos internos IVA DF Otros impuestos (impto a los combustibles, fondo nacional de autopistas, etc) reintegro de capital (prestamos) subsidios y subenciones reembolsos x exportacion ingresos x ventas de B.Uso

DEDUCCIONES DE LA BASE IMPONIBLEPRINCIPIO GENERAL: No podran efectuarse otras deducciones que las expresamente enumerada en el Codigo Fiscal Devoluciones, bonificaciones y descuentos, efectivamente acordados x epoca de pago, volumen de venta u otros conceptos similares conforme a practicas normales del mercado, imputable al periodo fiscal que se liquida. Incobrables producidos en el periodo fiscal que se liquida que hubieran integrado la B.I en cualquiera de los periodos no prescriptos. No es procedente cuando la liquidacion se efectue x metodo de lo percibido. Indices de incobrabilidad: cesacion de pagos real o manifiesta, quiebra, concurso preventivo, desaparicion feaciente del deudor, prescripcion, inicio de cobro compulsivo. Envases y mercaderia devueltas x el comprador.

ALICUOTAS

La ley impositiva establecerá la alicuota general y las alicuotas diferenciales. ALICUOTA GENERAL: 3% Ingresos brutos anuales mayores a $50.000.000: 3,5% ALICUOTAS DIFERENCIALES: ejemplos Elaboración de bienes en tanto el establecimiento productivo se encuentre ubicado en territorio de la Provincia de Jujuy : 1.8% Comercialización de productos alimenticios realizada por pequeñas y medianas empresas (PyME) 1.6% Elaboración de productos alimenticios, en tanto el establecimiento productivo se encuentre ubicado en territorio de la Provincia de Jujuy 1.6% Fabricación y comercialización de medicamentos con destino humano. 1.6% Producción primaria, en tanto la explotación se encuentre radicada en la Provincia de Jujuy 1.2% Transporte automotor de cargas, desarrollado por contribuyentes con domicilio en la Provincia de Jujuy 1.2% Transporte urbano de pasajeros 1.6% ingresos generados por profesiones universitarias y liberales 1.8% ...

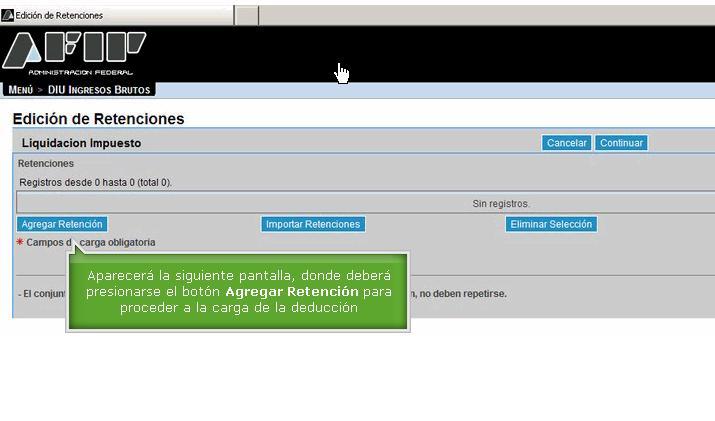

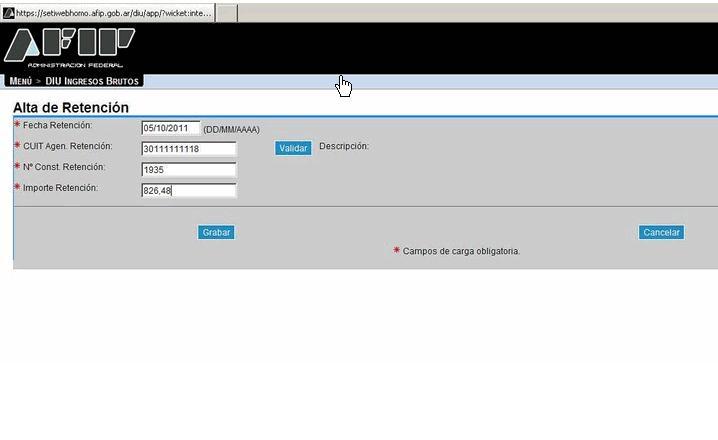

Retenciones, Percepciones, Recaudaciones sufridas

En la DDJJ de los anticipos mensuales o del ultimo pago, el impuesto determinado será el que resulte del producto de B.I x ALICUOTAL atribuible al mes de referencia, del monto resultante se deduciran Retenciones, Percepciones y Recaudaciones sufridas. RETENCIONES: por ejemplo cuando te pagan los clientes o cuando depositas en el banco PERCEPCIONES: cuando compras a los proveedores, que son pagos a cuenta que se le restan al monto a pagar.

Page 5

MULTAS E INTERESES RESARCITORIOS

CALCULO DE INTERESES El interés aplicable es del 3% mensual (por Resolución General Nº 1294/2012) por lo que para calcular el interés diario se procede a realizar una simple operación aritmética (se divide el porcentaje en 30 días= 0.1 de interés diario).

MULTAS El ingreso del impuesto después de vencidos los plazos previstos al efecto, siempre que se haya efectuado espontáneamente y adicionando la totalidad de los intereses que correspondan, hará surgir – sin necesidad de interpelación alguna – la obligación de abonar juntamente con aquellos las siguientes multas, calculadas sobre el importe de los mismos: Hasta 5 días de retardo: el 5% Más de 5 días y hasta 15 días de retardo: el 20% Más de 15 días y hasta 30 días de retardo: el 50% Más de 30 días y hasta 90 días de retardo: el 70% Más de 90 días de retardo: el 100%

Page 6

GENERAR DDJJ CON SIDEJU

¿Cómo me doy de alta en el Sistema de Declaraciones Juradas de Ingresos Brutos SIDEJU de la Dirección Provincial de Rentas de Jujuy?

¿Cómo grabo mi Declaración Jurada en el Sistema de Declaraciones Juradas de Ingresos Brutos SIDEJU de la Dirección Provincial de Rentas de Jujuy?

¿Cómo imprimo y genero las Declaraciones Juradas en el Sistema de Declaraciones Juradas de Ingresos Brutos SIDEJU de la Dirección Provincial de Rentas de Jujuy?

PRESENTACION WEB DE LA DDJJ

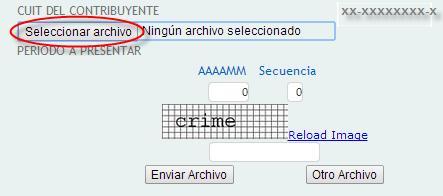

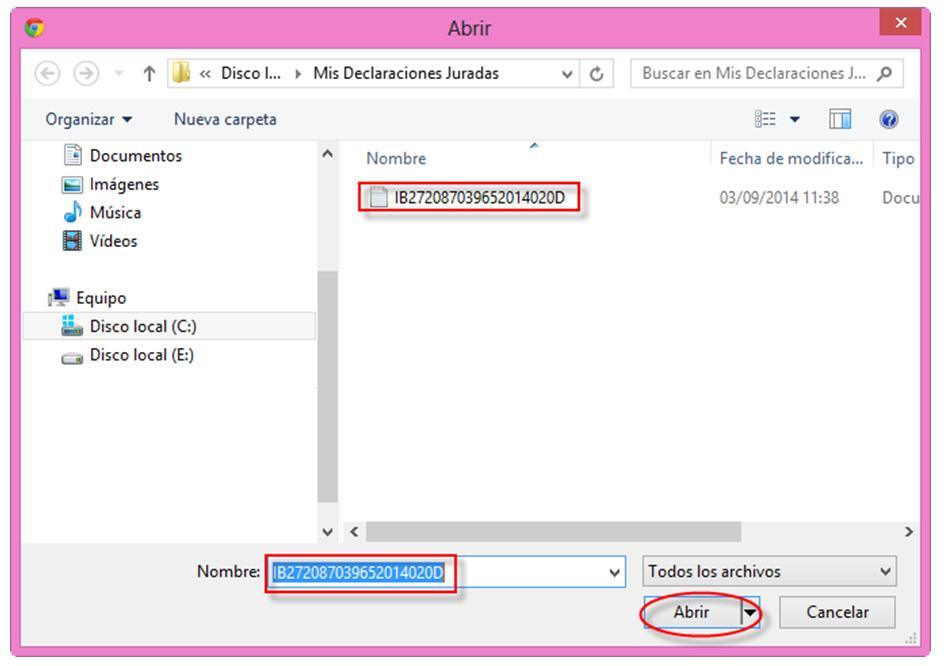

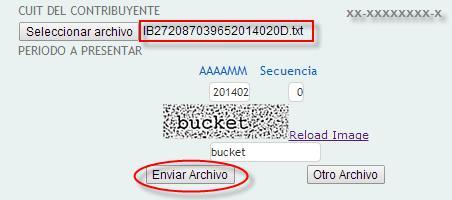

La presentación de la declaración jurada se efectuará mediante la transferencia electrónica de la declaración jurada generada mediante la utilización del aplicativo domiciliario SiDeJu (versión 4.0 o la que en el futuro la sustituya). La aplicación web emitirá como constancia de la presentación de la declaración jurada vía internet el formulario F-0192 “Acuse de Recibo” detallando la fecha y hora de la presentación identificado con un número de transacción.

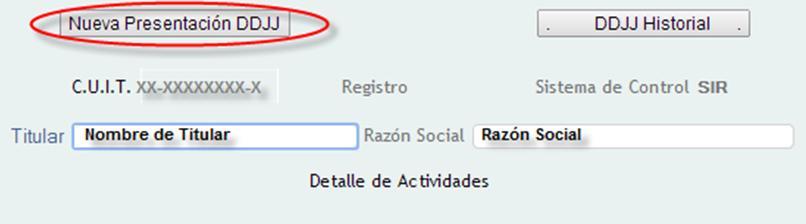

Ingresar a Cedula Virtual Para acceder al Sistema Web de Cedula Virtual, opción “Ingresos Brutos” debe ingresar a la página http://www.rentasjujuy.gob.ar/cedulavirtual/ como se muestra a continuación:

{kind=link}

Al confirmar verá la siguiente página:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

IMPRIMIR ACUSE DE RECIBO

{kind=link}

{kind=link}

GENERAR VOLANTE ELECTRONICO DE PAGO

{kind=link}

{kind=link}

{kind=link}

Page 7

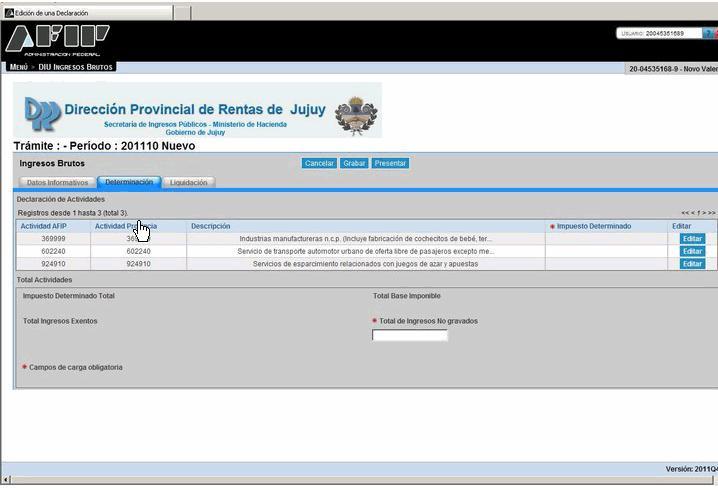

GENERAR DDJJ X DIU

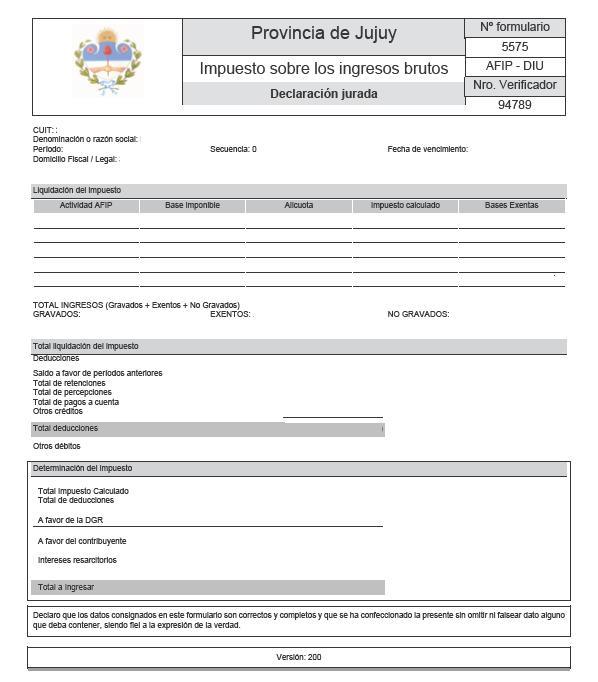

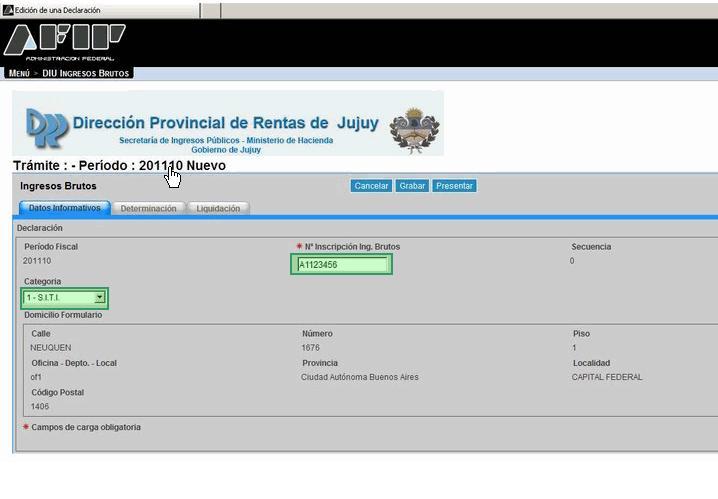

Formulario 5575- Generado por este sistema DIU

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Page 8

EXCENCIONES

SUBJETIVAS: Estado, sus dependencias y organismos autárquicos y descentralizados Representaciones consulares y diplomáticas Iglesia Católica Demás congregaciones religiosas Asociaciones, fundaciones, y demás entidades civiles de asistencia social, de beneficencia, de bien público, de educación e instrucción, etc. Asociaciones mutualistas Asociaciones gremiales de trabajadores con personería jurídica o gremial Agrupaciones de colaboración empresaria sin fines lucro Bolsas de comercio Establecimientos educacionales privados Cooperadoras escolares, policiales y de hospitales Partidos políticos y alianzas electorales

OBJETIVAS: Operaciones realizadas con: títulos, letras, bonos, obligaciones, etc., acciones y percepción de dividendos y obligaciones negociables y otros títulos privados con oferta pública Edición de libros, diarios, periódicos y revistas Servicios de radiodifusión sonora y/o televisiva uIntereses de depósitos en caja de ahorro y plazo fijo Ingresos de profesionales liberales por cesiones o participaciones que efectúen otros profesionales Servicios personales prestados por socios en cooperativas uVentas de artesanías Ejercicio de actividades artísticas Actividades ejercidas por personas discapacitadas Actividades para fomento y promoción del turismo Actividades mineras

Want to create your own Notes for free with GoConqr? Learn more.