4031260

Description

Quiz by Silvio R. Urbano da Silva, updated more than 1 year ago

|

|

Created by Silvio R. Urbano da Silva

almost 9 years ago

|

|

Question 1

Question

(ESAF – SEFAZ/PA – 2000) No levantamento de balanço para apuração do resultado do período base, as contas de:

Answer

-

custos e despesas são debitadas em contrapartida de uma conta transitória de resultado;

-

receitas são creditas em contrapartida de uma conta transitória de resultado;

-

custos e despesas são creditadas em contrapartida de uma conta transitória de resultado;

-

receitas são creditadas em contrapartida de conta de lucros ou prejuízos acumulados;

-

receitas são creditadas e as despesas e os custos são debitadas em contrapartida de uma conta transitória de resultados.

Question 2

Question

(Técnico de Finanças e Controle/SFC) Aponte o lançamento correto, considerando que os históricos estão certos e adequados.

Answer

-

Diversos a Caixa pelo recebimento de duplicatas, como segue: Duplicatas a Receber ... 300,00 Juros Ativos (juros incorridos) ... 30,00 ... 330,00

-

Duplicatas a Pagar a Diversos pelo pagamento de duplicatas, como segue: a Caixa ... 270,00 a Descontos Passivos (desconto obtido) ... 30,00 ... 300,00

-

Diversos a Diversos valor das vendas de mercadorias isentas de tributação realizadas nesta data, como segue: Caixa valor recebido como entrada e sinal de pagamento ... 100,00 Clientes valor financiado na operação, para 30 e 60 dias ... 400,00 ... 500,00 a Mercadorias valor de custo que ora se baixa do estoque ... 350,00 a Resultado com Mercadorias valor do lucro alcançado nesta venda ... 150,00 ... 500,00

-

Caixa a bancos valor do deposito bancário nesta data ... 250,00

-

Comissões Ativas a Caixa valor das despesas de comissão, pago nesta data ... 60,00

Question 3

Question

(ESAF/MDIC/2012) O lançamento contábil apropriado para registrar o recebimento de notas promissórias no valor de R$ 400,00 com descontos de 8% é o que segue abaixo:

Answer

-

Diversos a Títulos a Receber Caixa ... 368,00 Descontos Passivos ... 32,00 ... 400,00

-

Caixa a Diversos a Títulos a Receber ... 368,00 a Descontos Ativos ... 32,00 ... 400,00

-

Diversos a Caixa Títulos a Receber ... 368,00 Descontos Passivos ... 32,00 ... 400,00

-

Caixa a Diversos a Títulos a Receber ... 400,00 a Descontos Ativos ... 32,00 ... 432,00

-

Diversos a Caixa Títulos a Receber ... 400,00 Descontos Passivos ... 32,00 ... 432,00

Question 4

Question

(ESAF/MDIC/2012) O lançamento contábil apropriado para registrar o pagamento de duplicatas no valor de R$ 2.800,00, com descontos de 15%, é o que segue abaixo:

Answer

-

Diversos a Caixa Duplicatas a Pagar ... 2.380,00 Descontos Ativos ... 420,00 ... 2.800,00

-

Caixa a Diversos a Duplicatas a Pagar ... 2.380,00 a Descontos Ativos ... 420,00 ... 2.800,00

-

Diversos a Duplicatas a Pagar Caixa ... 2.380,00 Descontos Passivos ... 420,00 ... 2.800,00

-

Duplicatas a Pagar a Diversos a Caixa ... 2.380,00 a Descontos Ativos ... 420,00 ... 2.800,00

-

Duplicatas a Pagar a Diversos a Caixa ... 2.380,00 a Descontos Passivos ... 420,00 ... 2.800,00

Question 5

Question

ESAF/ATRFB/2009) Determinada empresa, cujo exercício social coincide com o ano-calendário, pagou a quantia de R$ 1.524,00 de prêmio de seguro contra incêndio no dia 30 de setembro de 2007.

A apólice pertinente a essa transação cobre riscos durante o período de primeiro de outubro de 2007 a 30 de setembro de 2008.

Considerando o princípio da competência de exercícios, o Contador da empresa registrou o pagamento dos gastos na conta Seguros a Vencer.

No balanço patrimonial de 31 de dezembro de 2007, após as apropriações de praxe, o saldo desta conta, “Seguros a Vencer”, deverá ser de:

Answer

-

R$ 1.260,00.

-

R$ 1.172,20.

-

R$ 1.055,00.

-

R$ 1.143,00.

-

R$ 381,00.

Question 6

Question

(FCC/TRE/PI/2009) Uma empresa renovou seu seguro em setembro e pré-pagou (pagou antecipadamente) R$ 81.000,00. Esse seguro tem validade por 3 anos. No final do exercício financeiro da renovação, o lançamento de ajuste relativo ao seguro pago em setembro deve ser débito em despesas

Answer

-

de seguros e crédito em despesas pré-pagas de R$ 9.000,00.

-

pré-pagas e crédito em despesas de seguros de R$ 9.000,00.

-

de seguros e crédito em despesas pré-pagas de R$ 21.800,00.

-

pré-pagas e crédito em despesas de seguros de R$ 27.000,00.

-

de seguros e crédito em despesas pré-pagas de R$ 27.000,00.

Question 7

Question

(FCC/ICMS/RO/2010) A Cia. Exatos, empresa de consultoria contábil, iniciou suas atividades em 01/12/X9, com um capital social de R$ 100.000,00, sendo R$ 60.000,00 integralizados em dinheiro e R$ 40.000,00 a serem integralizados no mês de janeiro. Durante o mês de dezembro de X9, ocorreram os seguintes fatos contábeis:

Aquisição, a prazo, de material de consumo............................................... R$ 6.000,00

Pagamento de assinatura de jornal em 31/12/X9....................................... R$ 1.000,00

Compra de equipamentos para pagamento em 35 dias sem juros ........ R$ 40.000,00

Pagamento a fornecedores de material de consumo ............................... R$ 2.000,00

Recebimento de adiantamento de clientes por serviços

contratados a serem prestados em 40 dias ............................................... R$ 36.000,00

Reconhecimento da despesa com salários e pró-labore

para pagamento em janeiro de X10 ........................................................... R$ 48.000,00

Aplicação financeira em 31/12/X9............................................................... R$ 20.000,00

Serviços prestados a clientes para recebimento em 60 dias .................. R$ 85.000,00

Reconhecimento e pagamento de despesas gerais ................................ R$ 5.000,00

Obtenção de empréstimos bancários de longo prazo ............................ R$ 28.000,00

Compra à vista de um imóvel ..................................................................... R$ 75.000,00

O valor total do Ativo da Cia. Exatos, em 31/12/X9 era, em reais,

Answer

-

296.000,00

-

288.000,00

-

269.000,00

-

248.000,00

-

220.000,00

Question 8

Question

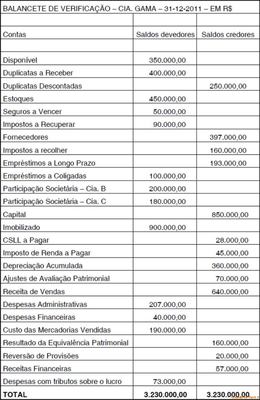

O lucro líquido do exercício, constante da Demonstração do Resultado do Exercício da Cia Gama em 2011 foi igual, em R$, a:

{kind=link}

Answer

-

437.000,00

-

322.000,00

-

297.000,00

-

397.000,00

-

367.000,00

Question 9

Question

(ESAF-AFRF/2002) Abaixo estão cinco assertivas relacionadas com os Princípios Fundamentais de Contabilidade. Assinale a opção que expressa uma afirmação verdadeira.

Answer

-

A observância dos Princípios Fundamentais de Contabilidade é obrigatória no exercício da profissão, mas não constitui condição de legitimidade das Normas Brasileiras de Contabilidade.

-

O Princípio da Entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, exceto no caso de sociedade ou instituição, cujo patrimônio pode confundir-se com o dos sócios ou proprietários.

-

Da observância do Princípio da Oportunidade resulta que o registro deve ensejar o reconhecimento universal das variações ocorridas no patrimônio da Entidade, em um período de tempo determinado.

-

A apropriação antecipada das prováveis perdas futuras, antes conhecida como Convenção do Conservadorismo, hoje é determinada pelo Princípio da Competência.

-

A observância do Princípio da Continuidade não influencia a aplicação do Princípio da Competência, pois o valor econômico dos ativos e dos passivos já contabilizados não se altera em função do tempo.

Question 10

Question

(APO-ESAF/2010) De acordo com a Resolução 750/93, do Conselho Federal de Contabilidade, foram aprovados os seguintes Princípios Fundamentais de Contabilidade: da Competência; da Prudência; do Denominador Comum Monetário; do Custo como Base de Valor; da Realização da Receita; da Entidade; e da Continuidade.

A afirmativa “a todo débito corresponde um crédito de igual valor” se refere ao princípio contábil

Answer

-

da Prudência.

-

da Competência.

-

do Custo como Base de Valor.

-

do Denominador Comum Monetário.

-

não se refere a nenhum princípio.

Question 11

Question

(AFRFB-ESAF/2009) O Conselho Federal de Contabilidade, considerando que a evolução ocorrida na área da Ciência Contábil reclamava a atualização substantiva e adjetiva de seus princípios, editou, em 29 de dezembro de 1993, a Resolução 750, dispondo sobre eles. Sobre o assunto, abaixo estão escritas cinco frases. Assinale a opção que indica uma afirmativa falsa.

Answer

-

A observância dos Princípios Fundamentais de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC).

-

Os Princípios Fundamentais de Contabilidade, por representarem a essência das doutrinas e teorias relativas à Ciência da Contabilidade, a ela dizem respeito no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das Entidades.

-

O Princípio da entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial e a desnecessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes.

-

O patrimônio pertence à entidade, mas a recíproca não é verdadeira. A soma ou agregação contábil de patrimônios autônomos não resulta em nova entidade, mas numa unidade de natureza econômico-contábil.

-

São Princípios Fundamentais de Contabilidade: o da entidade; o da continuidade; o da oportunidade; o do registro pelo valor original; o da competência e o da prudência.

Question 12

Question

(ESAF/Auditor Fiscal/ISS RJ/2010) Assinale abaixo a única opção que contém uma afirmativa verdadeira.

Answer

-

Pelo princípio da continuidade, a entidade deverá existir durante o prazo estipulado no contrato social e terá seu Patrimônio contabilizado a Custo Histórico.

-

Para obedecer ao princípio contábil da prudência, quando houver duas ou mais hipóteses de realização possível de um item, deve ser utilizada aquela que representar um maior ativo ou um menor passivo.

-

Segundo o princípio da competência, as receitas e as despesas devem ser incluídas na apuração do resultado do período em que, efetivamente, ocorrerem os recebimentos ou pagamentos respectivos.

-

O princípio da oportunidade determina que os registros contábeis sejam feitos com tempestividade, no momento em que o fato ocorra, e com integralidade, pelo seu valor completo.

-

Existe um princípio contábil chamado “Princípio da Atualização Monetária” que reconhece que a atualização monetária busca atualizar o valor de mercado e não o valor original; por isso, não se trata de uma “correção”, mas apenas de uma “atualização” dos valores.

Question 13

Question

(ESAF/AFRE/MG/2005) Assinale a opção que contém afirmativa correta sobre princípios fundamentais de contabilidade.

Answer

-

Quando se apresentarem opções igualmente aceitáveis, o princípio da competência impõe a escolha da hipótese de que resulte menor patrimônio líquido.

-

Diante de alternativas igualmente válidas, o princípio da competência impõe a adoção do menor valor para o ativo e do maior valor para o passivo.

-

As receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, segundo afirma o princípio da prudência.

-

O reconhecimento simultâneo das receitas e despesas correlatas é conseqüência natural do respeito ao período em que ocorrer sua geração, mas não atende ao princípio da continuidade.

-

O princípio da entidade reconhece o patrimônio como objeto da contabilidade e afirma a autonomia patrimonial diferenciando o patrimônio particular no universo dos patrimônios existentes.

Question 14

Question

De acordo com a Resolução CFC nº 1.282/10 que atualizou e consolidou os dispositivos da Resolução CFC nº 750/93, assinale a base de mensuração cuja definição está correta.

Answer

-

Valor presente – ativos reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Passivos reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis.

-

Custo corrente – ativos mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada, e passivos mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade.

-

Valor realizável – ativos mantidos pelo valor na data da demonstração, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade e passivos mantidos pelo valor atual, na data da demonstração, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade.

-

Valor justo – valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos.

-

Atualização monetária – efeitos da alteração do poder aquisitivo de moeda estrangeira reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

Question 15

Question

O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional. No que diz respeito aos componentes patrimoniais, ativos e passivos, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Custo corrente: os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Os passivos são reconhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis.

( ) Valor realizável: os ativos são mantidos pelo valor real, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade.

( ) Valor presente: os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade.

( ) Atualização monetária: os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais.

Answer

-

F/ V/ V/ F

-

V/ F/ F/ V

-

F/ F/ V/ V

-

V/ V/ F/ F

-

F/ V/ F/ V

Question 16

Question

(ESAF/Analista Contábil Financeiro/SEFAZ/CE/2006) Ao atualizar a escrituração das contas de resultado, que estavam contabilizadas de acordo com o regime contábil de caixa, a empresa Horizontal S/A verificou que havia despesas pagas, mas não vencidas, no valor de R$ 4.000,00; receitas recebidas, mas não vencidas, no valor de R$ 3.800,00; despesas vencidas, mas não pagas, no valor de R$ 2.500,00; e receitas vencidas, mas não recebidas, no valor de R$ 5.300,00. Ao ajustar o resultado aos ditames do princípio contábil de competência, o lucro do exercício, certamente, será aumentado em

Answer

-

R$ 2.600,00.

-

R$ 2.800,00.

-

R$ 3.000,00.

-

R$ 4.700,00.

-

A variação será nula: mais R$ 1.500,00, menos R$ 1.500,00.

Question 17

Question

(ESAF) Na empresa Nutricional S/A, o resultado do exercício havia sido apurado acusando um lucro de R$ 50.000,00, quando foram realizadas as verificações de saldos para efeito de ajustes de encerramento e elaboração do balanço patrimonial. Os resultados, contabilizados segundo o regime contábil de Caixa ao longo do período, evidenciaram a existência de:

- salários de dezembro, no valor de R$ 15.000,00, ainda não quitados;

- juros de R$ 4.000,00 já vencidos no exercício, mas ainda não recebidos;

- aluguéis de R$ 6.300,00, referentes a janeiro de 2007, pagos em dezembro de 2006;

- comissões de R$ 7.200,00, recebidas em dezembro de 2006, mas que se referem ao exercício seguinte.

Após a contabilização dos ajustes segundo o Princípio da Competência, o lucro do exercício passou a ser de

Answer

-

R$ 38.100,00.

-

R$ 32.700,00.

-

R$ 45.300,00.

-

R$ 39.900,00

-

R$ 39.000,00

Question 18

Question

(ESAF/CVM/2011) Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência.

A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Answer

-

R$ 1.180,00

-

R$ 1.195,00

-

R$ 1.360,00

-

R$ 1.560,00

-

R$ 1.235,00

Want to create your own Quizzes for free with GoConqr? Learn more.