892948

Question 1

Question

No tocante às imunidades tributárias conferidas às instituições de assistência social sem fins lucrativos, só uma afirmação não pode ser feita:

Answer

-

a) É subordinada, entre outros, ao requisito de que apliquem integralmente no País os seus recursos na manutenção de seus objetivos institucionais, ou de outros que com estes guardem semelhança.

-

b) Somente alcançam as entidades fechadas de previdência social privada se não houver contribuição dos beneficiários.

-

c) Não excluem a atribuição, por lei, às instituições de assistência social, da condição de responsáveis pelos tributos que lhes caiba reter na fonte.

-

d) Não dispensa tais entidades do cumprimento de obrigações tributárias acessórias, como a de manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

-

e) Ainda quando alugado a terceiros, permanece imune ao IPTU o imóvel pertencente a tais instituições, desde que o valor dos aluguéis seja aplicado nas atividades essenciais de tais entidades.

Question 2

Question

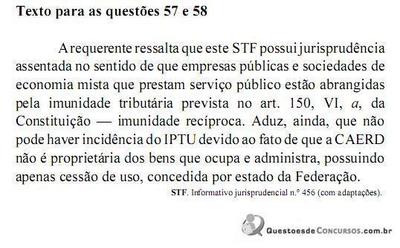

Relativamente à vedação tratada no texto acima, que é parte de pronunciamento do STF quanto ao pedido da empresa de fornecimento de água de um estado da Federação, assinale a opção correta consoante o texto constitucional.

Image:

Imagem_002 (image/jpg)

{kind=link}

Answer

-

a) A imunidade recíproca refere-se aos impostos, às taxas e às contribuições de melhoria.

-

b) A vedação citada no excerto acima (imunidade recíproca) é estendida, no texto constitucional, às autarquias e empresas públicas, no que se refere ao patrimônio, à renda e aos serviços vinculados às suas finalidades essenciais ou às delas decorrentes

-

c) A vedação acima citada estende-se às sociedades de economia mista por força de construção jurisprudencial.

-

d) As fundações instituídas e mantidas pelo poder público não estão submetidas à vedação acima, no que se refere ao patrimônio, à renda e aos serviços vinculados às suas finalidades essenciais.

-

e) A vedação prevista no inciso VI, a, aplica-se totalmente ao patrimônio, à renda e aos serviços dos entes da administração direta, independentemente da natureza das atividades por eles desenvolvidas.

Question 3

Question

Em determinado município houve a cobrança de IPTU sobre área que a Sociedade da Igreja de São Jorge utiliza como cemitério. Essa cobrança:

Answer

-

a) é legal, pois a norma imunizante inscrita no artigo 150, VI, b refere-se tão-somente aos templos de qualquer natureza.

-

b) é constitucional, pois a imunidade do artigo 150, VI, "b" só compreende os templos e a casa do celebrantes.

-

c) é inconstitucional, por ferir o disposto no artigo 150, VI, "b", que protege a liberdade de expressão religiosa.

-

d) é válida, se ficar provado que há recursos arrecadados com a exploração do cemitério.

-

e) é ineficaz, em face da isenção de que os templos gozam, bem como todas as atividades relacionadas à liberdade religiosa.

Question 4

Question

Considerando que um estado da Federação possua dois imóveis, um para abrigar um gerador de energia e outro que é a residência oficial do governador, assinale a opção correta.

Answer

-

a) O imóvel que abriga o gerador de energia estará imune ao pagamento de imposto, caso sirva para propiciar luz à residência oficial do governador.

-

b) A residência oficial será imune ao pagamento de imposto somente se estiver situada em área residencial e urbana.

-

c) Se não for finalidade essencial do estado fornecer moradia para o governador, pode ser cobrado IPTU do imóvel residencial.

-

d) Haverá imunidade recíproca do imóvel que abriga o gerador, caso este seja utilizado para abastecer parte da cidade e seja cobrado tributo para isso.

-

e) Se a residência oficial for vendida, o comprador estará imune ao pagamento do imposto de transferência de sua propriedade.

Question 5

Question

(ESAF/AFRFB/2009 ) Diversos fatos podem resultar na desoneração tributária. Assinale, entre as que se seguem, a forma de desoneração tributária pela qual não nascem nem a obrigação tributária, nem o respectivo crédito por força do não-exercício da competência a que tem direito o poder tributante.

Answer

-

a) Imunidade

-

b) Não-incidência.

-

c) Isenção

-

d) Alíquota zero.

-

e) Remissão

Question 6

Question

É imune aos impostos a instituição de educação sem fins lucrativos, que não distribua qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título, aplique integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais e mantenha escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

Answer

- True

- False

Question 7

Question

Assinale a alternativa correta:

Answer

-

a) Fato gerador é a previsão abstrata do nascimento da obrigação tributária.

-

b) Imunidade tributária significa a não incidência do tributo em decorrência de norma legal específica.

-

c) As isenções tributárias devem sempre ser concedidas sob contraprestação ou obrigação do contribuinte, de acordo com o artigo 176 e seguintes do Código Tributário Nacional.

-

d) No sistema tributário nacional previsto no artigo 145 e seguintes da Constituição Federal existem apenas três modalidades de tributos: impostos, taxas e contribuições de melhoria.

-

e) Todas as alternativas anteriores são incorretas.

Question 8

Question

Os frutos da atividade de locação de espaço para estacionamento dos fiéis pela entidade religiosa estão abrangidos pela imunidade tributária, desde que esses valores sejam revertidos para as atividades essenciais da entidade.

Answer

- True

- False

Question 9

Question

Segundo jurisprudência atual do STF, os cartórios extrajudiciais estão imunes à incidência de impostos, já que são equiparados a órgãos públicos e, portanto, gozariam de imunidade recíproca.

Answer

- True

- False

Question 10

Question

Em razão da imunidade, não haverá incidência de ISS sobre locação de qualquer natureza de bens móveis pelo município.

Answer

- True

- False

Question 11

Question

Examine as proposições abaixo e escolha a alternativa correta.

Answer

-

I) As imunidades são verdadeiras limitações constitucionais ao poder de tributar que nem sempre são autoaplicáveis.

-

II) Segundo o entendimento sufragado pelo Supremo Tribunal Federal, é irrelevante à aplicação da imunidade dos livros, jornais e periódicos, o conteúdo da publicação

-

III) A imunidade recíproca impede a instituição de impostos e taxas sobre a renda, o patrimônio e os serviços de um Ente Político por outro, sendo extensiva às autarquias e fundações instituídas e mantidas pelo Poder Público.

Question 12

Question

Se a pessoa jurídica X celebrar contrato de promessa de compra e venda de imóvel de propriedade de autarquia federal, nesse caso, enquanto não houver a efetiva transferência do imóvel para a propriedade de X, esse imóvel não sofrerá a incidência do imposto sobre a propriedade territorial urbana, em razão da imunidade tributária recíproca.

Answer

- True

- False

Question 13

Question

(TJ/PA/Juiz Estadual/2007) Com base na Constituição da República Federativa de 1988 e suas atualizações e na jurisprudência do STF, julgue as afirmativas a seguir:

Answer

-

I) As imunidades recíprocas vedam a União, os Estados, o Distrito Federal e os Municípios de instituírem impostos sobre patrimônio, renda e serviços uns dos outros, e são extensivas aos Correios e à Infraero.

-

II) Os partidos políticos, entidade sindicais dos trabalhadores, instituições de ensino e entidades assistenciais sem fins lucrativos são imunes ao pagamento de IPTU de imóveis de sua titularidade, ainda que locados a terceiros, desde que o valor dos aluguéis seja aplicado nas respectivas atividades essenciais

-

III) A imunidade dos livros, jornais, periódicos e do papel destinado a sua impressão abrange os filmes e papéis fotográficos necessários à publicação de jornais e periódicos.

Question 14

Question

(FCC/2008/TCE-SP) Sobre as imunidades tributárias, considere

Answer

-

I) A imunidade dos templos de qualquer culto compreende todos tributos relacionados com as suas finalidades essenciais.

-

II) A imunidade das entidades sindicais dos trabalhadores compreende somente os impostos sobre a renda, o patrimônio e os serviços, relacionados com as suas finalidades essenciais.

-

III) As autarquias e as fundações públicas gozam de imunidade em relação aos impostos sobre a renda, patrimônio e produção, vinculados à exploração de suas atividades econômicas.

Question 15

Question

(AUDITOR-FISCAL DO TESOURO ESTADUAL AFTE-RN 2005 ESAF) Avalie o acerto das afirmações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a resposta correta.

Answer

-

I) A imunidade tributária conferida pela Constituição Federal a instituições de assistência social sem fins lucrativos somente alcança as entidades fechadas de previdência social privada se não houver contribuição dos beneficiários.

-

II) É permitido à União exigir imposto sobre a renda auferida por Municípios que provenha de aluguel de imóveis a eles pertencentes.

-

III) O imóvel pertencente a entidade sindical de trabalhadores, ainda quando alugado a terceiros, permanece imune ao imposto sobre propriedade predial e territorial urbana (IPTU), desde que o valor dos aluguéis seja aplicado nas atividades essenciais de tal entidade.

Question 16

Question

A imunidade ontológica decorre do princípio federativo, sendo consequência da aplicação do princípio da igualdade. Segundo a jurisprudência atual sobre o tema, foi alçado à verdadeira cláusula pétrea constitucional. O exemplo mais notório é a imunidade recíproca.

Answer

- True

- False

Question 17

Question

(PUC-PR/2011/TJ-RO/Juiz) Segundo jurisprudência recente do Supremo Tribunal Federal, as imunidades subjetivas abrangem também os impostos indiretos, desde que a pessoa jurídica de direito público interno seja contribuinte de fato.

Answer

- True

- False

Question 18

Question

(TRF/2005/ESAF) Em relação às imunidades, avalie as afirmações abaixo e, em seguida, marque a opção correta.

Answer

-

I) A diferença básica entre imunidade e isenção está em que a primeira atua no plano da definição da competência, e a segunda no plano do exercício da competência.

-

II) As imunidades podem ser definidas em função de condições pessoais de quem venha a vincular-se às situações materiais que ensejariam a tributação.

-

III) As imunidades podem ser definidas em função do objeto suscetível de ser tributado.

-

IV) A Constituição, ao definir a competência, excepciona determinadas situações que, não fosse a imunidade, estariam dentro do campo da competência, mas por força da norma de imunidade, permanecem fora do alcance do poder de tributar.

Question 19

Question

Assinale as alternativas abaixo, marcando as verdadeiras.

Answer

-

I) Entidade fechada de previdência privada, que só confere benefícios aos seus filiados desde que eles recolham as contribuições pactuadas, goza de imunidade tributária?

-

II) Segundo entendimento firmado pelo Supremo Tribunal Federal, filmes fotográficos destinados à composição de livros, jornais e periódicos estão abrangidos por imunidade tributária?

-

III) A Constituição Federal veda a instituição de contribuição social para a seguridade social sobre o lucro auferido por pessoas jurídicas, que decorra de comercialização de livros, jornais, periódicos e papel destinado a sua impressão?

Question 20

Question

Entre as afirmativas abaixo, relativas à imunidade e isenções tributárias,

assinale a correta

Answer

-

a) Os partidos políticos são entidades imunes, benefício que não se estende às suas fundações.

-

b) A imunidade de entidade educacional sem fins lucrativos não é extensiva aos aluguéis de apartamento de sua propriedade revertidos às suas finalidades institucionais.

-

c) A imunidade tributária incidente sobre livros só é extensível ao papel nele utilizado se a obra tiver fins didático-educacionais.

-

d) A isenção por prazo certo e em função de determinadas condições atendidas pelo sujeito passivo gera direito adquirido.

-

e) A empresa pública Caixa Econômica Federal, que exerce atividade econômica, é abrangida pela imunidade tributária recíproca, não se sujeitando ao pagamento de imposto sobre propriedade de veículos automotores incidentes sobre seus carros.

Question 21

Question

(CESPE/2012/TJ-CE/Juiz) Como a imunidade recíproca está inserida entre as denominadas imunidades genéricas, pode o legislador constituinte derivado afastar a aplicação desse instituto em determinada hipótese.

Answer

- True

- False

Question 22

Question

(ESAF/2010/ISS-RJ/Fiscal de Rendas) A imunidade tributária recíproca diz respeito aos impostos, não alcançando as contribuições.

Answer

- True

- False

Question 23

Question

Imunidade tributária não exclui a atribuição, por lei, às entidades nele referidas, da condição de responsáveis pelos tributos que lhes caiba reter na fonte, e não as dispensa da prática de atos, previstos em lei, assecuratórios do cumprimento de obrigações tributárias por terceiros.

Answer

- True

- False

Question 24

Question

(ESAF/2012/PGFN/Procurador da Fazenda Nacional/Adaptada) Sobre o alcance da chamada imunidade constitucional recíproca, de acordo com a jurisprudência do Supremo Tribunal Federal: tanto os objetivos como os efeitos do reconhecimento da aplicação da imunidade constitucional recíproca são passíveis de submissão ao crivo jurisdicional, em um exame de ponderação, não bastando a constatação objetiva da propriedade do bem.

Answer

- True

- False

Question 25

Question

(ESAF/2010/ISS-RJ/Fiscal de Rendas) A imunidade tributária recíproca aplica-se às operações de importação de bens realizadas por municípios, quando o ente público for o importador do bem (identidade entre o contribuinte de direito e o contribuinte de fato).

Answer

- True

- False

Question 26

Question

Assinale a alternativa correta.

Answer

-

I) (FUMARC/2011/Prefeitura de Nova Lima-MG/Procurador Municipal) Para o Supremo Tribunal Federal, a imunidade decorre do fato de que o imposto sobre operações financeiras não se inclui entre os impostos sobre renda, patrimônio ou serviços.

-

II) (FUMARC/2011/Prefeitura de Nova Lima-MG/Procurador Municipal) Para o Supremo Tribunal Federal, as operações financeiras não são tributadas, porque esses valores compõem o patrimônio e a renda dessas entidades

Question 27

Question

(ESAF/2012/PGFN/Procurador da Fazenda Nacional/Adaptada) Sobre o alcance da chamada imunidade constitucional recíproca, de acordo com a jurisprudência do Supremo Tribunal Federal: é relevante para definição da aplicabilidade da imunidade tributária recíproca a circunstância de a atividade desempenhada estar ou não sujeita a monopólio estatal.

Answer

- True

- False

Question 28

Question

(ESAF/2012/PGFN/Procurador da Fazenda Nacional/Adaptada) Sobre o alcance da chamada imunidade constitucional recíproca, de acordo com a jurisprudência do Supremo Tribunal Federal: tal imunidade, em alguns casos, pode ter como efeito colateral relevante a relativização dos princípios da livre concorrência e do exercício de atividade profissional ou econômica lícita.

Answer

- True

- False

Question 29

Question

(ESAF/2012/PGFN/Procurador da Fazenda Nacional/Adaptada) Sobre o alcance da chamada imunidade constitucional recíproca, de acordo com a jurisprudência do Supremo Tribunal Federal: sociedade de economia mista prestadora de serviço público de água e esgoto não é abrangida pela imunidade tributária recíproca.

Answer

- True

- False

Question 30

Question

A Constituição Federal de 1988, literalmente, prevê a imunidade:

Answer

-

a) recíproca, em virtude da qual é vedado à União, aos Estados, ao Distrito Federal e aos Municípios, exigir impostos, taxas e contribuições sobre patrimônio, renda ou serviços, uns dos outros;

-

b) das prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção gratuita ou não, em relação ao ICMS (Imposto sobre a Circulação de Mercadorias e Serviços)

-

c) da transmissão de bens imóveis decorrente de extinção de pessoa jurídica, a não ser que o adquirente tenha como atividade preponderante a compra e venda e a locação de imóveis ou o arrendamento mercantil, em relação ao ITBI (Imposto sobre a Transmissão de Bens Imóveis);

-

d) de livros, jornais, periódicos e o papel, a tinta e o maquinário destinados a sua impressão, em relação a impostos.

Want to create your own Quizzes for free with GoConqr? Learn more.