4820233

Description

Quiz by Simone Reis, updated more than 1 year ago

|

|

Created by Simone Reis

about 8 years ago

|

|

Question 1

Question

( Prova: CFC - 2012 - CFC - Técnico em Contabilidade / Contabilidade Geral / Demonstrações Contábeis; Balanço Patrimonial; Balanço Patrimonial - BP; )

Uma sociedade empresária apresentou, em 31.12.2011, os seguintes saldos de contas, conforme figura 1.

Após observar o saldo das contas da fugura 1, responda:

No Balanço Patrimonial, os saldos dos grupos do Ativo Não Circulante e do Passivo Circulante são, respectivamente, iguais a:

{kind=link}

Answer

-

R$368.320,00 e R$1.522.128,00

-

R$488.320,00 e R$1.478.028,00

-

R$550.000,00 e R$1.088.028,00

-

R$847.320,00 e R$1.300.000,00

Question 2

Question

(Prova: ESAF - 2013 - MF - Contador / Contabilidade Geral / Demonstrações Contábeis; Demonstração do Resultado do Exercício - DRE; Balanço Patrimonial - BP)

Elaborando o Balanço Patrimonial, após a apuração do resultado do exercício, cuja única distribuição foi 30% para o imposto de renda, deverá ser ostentado o valor de:

{kind=link}

Answer

-

R$ 4.500,00 de patrimônio líquido

-

R$ 4.660,00 de ativo não circulante

-

R$ 4.962,00 de patrimônio líquido

-

R$ 5.160,00 de patrimônio líquido

-

R$ 6.900,00 de passivo circulante

Question 3

Question

(Prova: FCC - 2012 - TST - Analista Judiciário - Contabilidade / Contabilidade Geral / Demonstrações Contábeis; Demonstração do Resultado do Exercício - DRE)

Determinada empresa reconheceu, durante o ano de 2011, R$ 500.000,00 em vendas realizadas. Durante este ano, reconheceu, adicionalmente, os seguintes itens: abatimento sobre vendas de R$ 16.000,00; devoluções de vendas de R$ 10.000,00; custo das mercadorias vendidas de R$ 260.000,00; comissões sobre vendas de R$ 7.500,00; impostos sobre vendas de R$ 90.000,00 e estimativa para perdas com créditos de liquidação duvidosa de R$ 5.000,00. Com base nessas informações, a empresa apurou em 2011 uma receita líquida e um lucro bruto, respectivamente, de

Answer

-

R$ 384.000,00 e R$ 124.000,00

-

R$ 461.500,00 e R$ 201.500,00

-

R$ 474.000,00 e R$ 214.000,00

-

R$ 376.500,00 e R$ 116.500,00

-

R$ 371.500,00 e R$ 111.500,00

Question 4

Question

(Prova: ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1 / Contabilidade Geral / Demonstrações Contábeis; Demonstração do Resultado do Exercício - DRE)

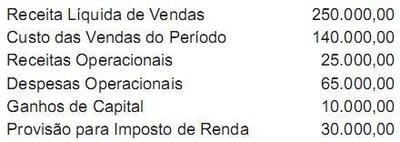

Certa empresa, após contabilizar suas contas de resultado, encontrou os seguintes valores:

Ver figura 3

Os estatutos dessa empresa mandam pagar participação nos lucros, à base de 10% para empregados e 10% para administradores, além dos dividendos de 25%.

No exercício social de que estamos tratando, a empresa destinou ao pagamento das participações o montante de:

{kind=link}

Answer

-

R$ 10.000,00

-

R$ 9.500,00

-

R$ 7.600,00

-

R$ 3.750,00

-

R$ 3.156,00

Question 5

Question

( Prova: ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1 / Contabilidade Geral / Demonstrações Contábeis; Demonstração do Resultado do Exercício - DRE; )

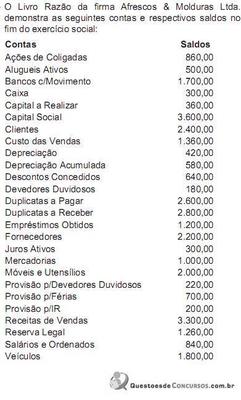

A Cia. de Solas e Solados apurou no livro Razão, ao fim do exercício, mas antes do encerramento das contas de resultado, os valores listados a seguir:

Ver figura 4

Examinando-se o resultado desse exercício, com distribuição do lucro em R$ 300,00 para o imposto de renda, R$ 500,00 para dividendos, e destinação do saldo remanescente para a formação de reservas de lucro, pode-se dizer que a contabilização desses eventos provocará um aumento final no patrimônio líquido no valor de:

{kind=link}

Answer

-

R$ 1.400,00

-

R$ 1.100,00

-

R$ 800,00

-

R$ 600,00

-

R$ 500,00

Want to create your own Quizzes for free with GoConqr? Learn more.