6092429

Description

Quiz by miguel ángel porras vara, updated more than 1 year ago

|

|

Created by miguel ángel porras vara

over 7 years ago

|

|

Question 1

Question

1. El marco conceptual:

Answer

-

a. En ningún caso es considerado en los procesos de emisión de normas contable.

-

b. Puede servir de orientación a los organismos que emiten normas contables.

-

c. No tiene en cuenta las necesidades de los usuarios.

-

d. Es el mismo en todos los países.

Question 2

Question

2. Una empresa que se declara en suspensión de pagos, es decir, que no puede atender sus obligaciones de pago, no cumple el principio de:

Answer

-

a. No compensación.

-

b. Prudencia.

-

c. Devengo

-

d. Empresa en funcionamiento.

Question 3

Question

3. La cualidad de la preeminencia del fondo económico sobre la forma legal:

Answer

-

a. Está fuertemente relacionada con el requisito de la relevancia.

-

b. Da prioridad al fondo jurídico de la transacción sobre la realidad económica.

-

c. Supone reflejar las transacciones necesariamente de acuerdo con su forma jurídica o legal.

-

d. Está fuertemente relacionada con el requisito de la fiabilidad.

Question 4

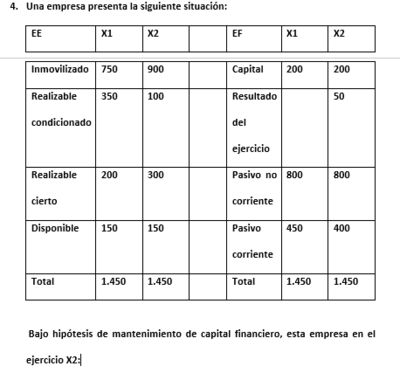

Question

Bajo hipótesis de mantenimiento de capital financiero, esta empresa en el ejercicio X2:

{kind=link}

Answer

-

a. Puede repartir beneficios porque se conserva el capital invertido por el propietario.

-

b. Puede repartir beneficios por un total de 50 u.m

-

c. Puede repartir hasta 150 u.m que es la cantidad que tiene en efectivo sin que afecte a su capital financiero.

-

d. No puede repartir beneficios porque supondría una disminución de los recursos disponibles y, por ello, no verifica la hipótesis de mantenimiento de capital.

Question 5

Question

5. El marco conceptual:

Answer

-

a. Define las cuentas que van a ser utilizadas en la contabilidad.

-

b. Constituye un conjunto de normas contables de obligado cumplimiento.

-

c. Constituye una teoría contable de carácter general para dotar de fundamento científico y metodológico al proceso de emisión de normas contables.

-

d. Constituye una base teórica consistente para las reglas y normas que se aplican en la práctica.

Question 6

Question

6. De acuerdo con la propuesta de marco conceptual del Plan General de Contabilidad, la información contable tiene que presentar, entre otras, las siguientes características:

Answer

-

a. Identificabilidad, claridad e irrelevancia.

-

b. Oportunidad, razonabilidad y fidelidad.

-

c. Claridad, integridad y relevancia.

-

d. Comparabilidad, subjetividad y razonabilidad.

Question 7

Question

7. Una empresa compra una maquinaria por 7.000 €. Paga 2.000 € por el transporte del inmovilizado hasta su sede y 150 € por su instalación. En ese momento el precio de mercado de ese elemento es de 7.500 € e incluso un competidor está dispuesto a pagar 7.550 € por la maquinaria. Teniendo en cuenta las normas de valoración ¿por qué valor contabilizaría la operación?

Answer

-

a. Por 7.350 €, que sería el precio de adquisición.

-

b. Por 7.500 €, que sería el valor de reposición.

-

c. Por el valor de la maquinaria en factura, 7.000 €, en la cuenta de maquinaria y los 200 € y los 150 € en la cuenta de gastos correspondientes.

-

d. Por 7.500 €, que sería el valor razonable.

Question 8

Question

8. En relación a los usuarios y objetivos de la información económica-financiera, el marco conceptual debe tener en cuenta que:

Answer

-

a. La información debe estar enfocada exclusivamente, a la Administración Pública.

-

b. La información debe estar enfocada exclusivamente, a los usuarios internos.

-

c. Por el grado de utilidad que proporciona la información que se elabore a partir de ellos.

-

d. Porque mediante su aplicación obtengamos una imagen exacta de la realidad.

Question 9

Question

9. La validez del marco conceptual y de las normas que se deriven del mismo viene determinada:

Answer

-

a. Porque delimite los componentes que son fundamentales en la elaboración de la información contable.

-

b. Porque se incluyan siempre en una norma legal de obligado cumplimiento.

-

c. Por el grado de utilidad que proporciona la información que se elabore a partir de ellos.

-

d. Porque mediante su aplicación obtengamos una imagen exacta de la realidad.

Question 10

Question

10. Las propuestas de marco conceptual se han elaborado teniendo en cuenta:

Answer

-

a. Exclusivamente a los analistas financieros e inversores institucionales.

-

b. Principalmente al usuario interno.

-

c. Principalmente a los organismos que emiten normas legales de obligado cumplimiento.

-

d. Principalmente al usuario externo.

Question 11

Question

11. Las características de comparabilidad de la información financiera:

Answer

-

a. Significa que puede compararse en el tiempo y en el espacio.

-

b. Supone que esta información es susceptible de control y revisión interna y externa.

-

c. Se refiere a la identificación clara de la empresa a la que corresponde, el periodo de tiempo al que se refiere y la actividad desarrollada por la empresa.

-

d. Necesita que la presentación, el contenido informativo y los principios aplicados sean los mismos.

Question 12

Question

12. Según el marco conceptual, los activos que forman la estructura económica:

Answer

-

a. Tienen que ser elementos de los que se espera que se produzcan beneficios económicos.

-

b. Pueden ser elementos que se hayan estropeado de modo irreversible, mientras no se den de baja de la contabilidad.

-

c. Pueden ser elementos obsoletos en desuso, mientras que no se hayan amortizado totalmente.

-

d. Tienen que ser necesariamente consecuencia de transacciones pasadas.

Question 13

Question

13. De acuerdo con la propuesta de marco conceptual del Plan General de Contabilidad, ¿cuáles son los requisitos que ha de cumplir la información contable?:

Answer

-

a. Oportunidad y claridad.

-

b. Razonabilidad y objetividad.

-

c. Economicidad y comparabilidad.

-

d. Relevancia y fiabilidad.

Question 14

Question

14. Una zapatería posee a inicios del ejercicio 100 pares de zapatos que le han costado 20 €/par. Al final del ejercicio los vende por 3.000 €. EL coste del par de zapatos en esa fecha es de 25 €/par.

Answer

-

a. De acuerdo con la aceptación del capital financiero, la empresa ha obtenido un beneficio de 700 €

-

b. De acuerdo con la aceptación del capital financiero, el beneficio de la empresa es de 1.000 €.

-

c. En las dos acepciones de capital, financiero y físico, el beneficio de la empresa es de 1.000 €.

-

d. De acuerdo con la acepción de capital físico, el beneficio de la empresa es de 500 €.

Question 15

Question

15. El cumplimiento de los requisitos recogidos en el marco conceptual debe conducir a:

Answer

-

a. La obtención del valor razonable o fair value del patrimonio, de la situación financiera y de los resultados.

-

b. La obtención de la imagen exacta del patrimonio, de la situación financiera y de los resultados.

-

c. La obtención del valor actual del patrimonio, de la situación financiera y de los resultados.

-

d. La obtención de la imagen fiel del patrimonio, de la situación financiera y de los resultados.

Want to create your own Quizzes for free with GoConqr? Learn more.