8605490

Description

Quiz by Ramon Nefi, updated more than 1 year ago

|

|

Created by Ramon Nefi

about 7 years ago

|

|

Question 1

Question

Contabilmente, diz-se que o ativo representa a origem de recursos da entidade, enquanto o passivo representa a aplicação de recursos.

Answer

- True

- False

Question 2

Question

Os recursos que terceiros empregam nas atividades da empresa são chamados de capital de terceiros.

Answer

- True

- False

Question 3

Question

A situação líquida, na contabilidade, é o capital próprio, ou seja, o capital que os sócios entregam à empresa.

Answer

- True

- False

Question 4

Question

A equação fundamental da contabilidade é Ativo = Passivo - Situação Líquida.

Answer

- True

- False

Question 5

Question

O balanço patrimonial, principal demonstração contábil, o seu lado direito sempre deve ser igual ao lado esquerdo, onde no lado direito ficará o passivo e patrimônio líquido, representados pela origem de recursos; e no lado esquerdo ficará o ativo, representado pela aplicação de recursos.

Answer

- True

- False

Question 6

Question

Toda aplicação de recursos tem uma origem, podendo ser tanto de capital próprio - empregado pelos sócios - como de terceiros, quando a empresa obtém, por exemplo, um financiamento.

Answer

- True

- False

Question 7

Question

São tipos de situação líquida: Ativo > Passivo; Ativo < Passivo; Ativo = Passivo e Ativo = Situação Líquida.

Answer

- True

- False

Question 8

Question

A situação líquida em que o Ativo > Passivo Exigível, é considerada uma situação confortável para a empresa.

Answer

- True

- False

Question 9

Question

Quando o Ativo < Passivo, então a empresa "deve mais do que se tem", ficando na chamada situação líquida negativa, pois os elementos positivos superam os elementos negativos do balanço.

Answer

- True

- False

Question 10

Question

Na situação em que o Ativo é menor que o Passivo, a parte do passivo que não temos recursos suficientes para pagar é chamada de Passivo a Descoberto, ou seja, ocorre quando o passivo exigível é menor que o ativo.

Answer

- True

- False

Question 11

Question

O passivo e o patrimônio líquido poderão ficar com valores negativos.

Answer

- True

- False

Question 12

Question

Assinale a alternativa que corresponde a um passivo a descoberto.

Answer

-

Ativo < Passivo e PL < 0

-

Ativo = Passivo + PL

-

Ativo > Passivo e PL < 0

-

Ativo = Passivo e PL = 0

-

Quando o Passivo for negativo.

Question 13

Question

Denomina-se passivo a descoberto a situação em que o total de exigibilidades supera o total de bens e direitos, implicando na inexistência de patrimônio líquido.

Answer

- True

- False

Question 14

Question

O balanço patrimonial de uma empresa apresentou um Ativo de R$300.000,00 e um Passivo de R$500.000,00. Assinale a alternativa que apresenta a situação patrimonial liquida da empresa.

Answer

-

Ativo a Descoberto de R$ 200.000,00

-

Valor residual positivo de R$300.000,00

-

Patrimônio Líquido negativo de R$500.000,00

-

Passivo a descoberto de R$200.000,00

-

Valor residual positivo de R$800.000,00

Question 15

Question

A situação em que o Ativo é igual ao Passivo exigível não existe capital próprio, pois o total dos bens e direitos é igual aos valores das obrigações dos proprietários. A situação líquida neste caso é nula.

Answer

- True

- False

Question 16

Question

Caso a empresa seja extinta com situação líquida nula, haverá pouca sobra para os sócios, uma vez que todos os recursos serão utilizados para pagar as dívidas.

Answer

- True

- False

Question 17

Question

É caso típico da constituição da sociedade o Ativo ser igual à Situação Líquida, pois quando o sócio entrega capital à empresa, este é o único fato contábil existente. Ou pode ser o caso de uma entidade que somente trabalhe com recursos próprios e não queira captar capitais de terceiros, não havendo qualquer dívida.

Answer

- True

- False

Question 18

Question

O Ativo e o Passivo podem ser maiores ou iguais a zero, não podendo jamais serem negativos. Por sua vez, o Patrimônio Líquido pode ser positivo, negativo ou nulo.

Answer

- True

- False

Question 19

Question

Conta é o nome dado aos componentes patrimoniais e de resultado. Os registros contábeis são feitos através das contas e todos os acontecimentos que ocorrem na empresa são registrados por meio de contas.

Answer

- True

- False

Question 20

Question

As contas podem ser patrimoniais e de resultado.

Answer

- True

- False

Question 21

Question

Contas patrimoniais representam os bens, direitos, obrigações e despesas.

Answer

- True

- False

Question 22

Question

Receitas e despesas são representadas pelas contas de resultado. Não estão no balanço patrimonial, e sim na Demonstração do Resultado do Exercício e tem finalidade de apurar lucro ou prejuízo.

Answer

- True

- False

Question 23

Question

Sempre que for fazer um lançamento contábil, deve-se abrir um razonete, onde o lado esquerdo representa o débito e o lado direito o do crédito.

Answer

- True

- False

Question 24

Question

A escrituração deverá conter, no mínimo: a data e valor do registro contábil; conta devedora e credora; histórico que represente a essência econômica da transação ou o código de histórico personalizado baseado em tabela inclusa em livro próprio; informações de todos os registros do mesmo lançamento contábil.

Answer

- True

- False

Question 25

Question

São contas de natureza devedora as contas de ativo, de despesa e de receita.

Answer

- True

- False

Question 26

Question

As contas do Passivo, do Patrimônio Líquido e de Receita são contas de natureza credora e aumentam por crédito e diminuem por débito.

Answer

- True

- False

Question 27

Question

Contas de natureza devedora aumentam a débito e diminuem a crédito.

Answer

- True

- False

Question 28

Question

Capital aplicado é o ativo total

Answer

- True

- False

Question 29

Question

Capital a realizar/integralizar é a parcela do capital que os sócios prometeram, mas ainda não entregaram.

Answer

- True

- False

Question 30

Question

Também conhecido como capital de giro ou capital circulante, o ativo circulante é o ativo que se espera converter em dinheiro no curto prazo (6 meses)

Answer

- True

- False

Question 31

Question

Ativo circulante - ou capital circulante próprio ou capital de giro próprio -, ou seja, bens e direitos de médio prazo menos as dívidas de curto prazo (Ativo circulante - passivo circulante)

Answer

- True

- False

Question 32

Question

Capital social ou subscrito é o fixado no estatuto. Também pode ser conhecido por capital nominal ou capital declarado.

Answer

- True

- False

Question 33

Question

Todas as contas de reserva e de resultado pertence ao Patrimônio Líquido.

Answer

- True

- False

Question 34

Question

Há 3 teorias das contas: Personalista, patrimonialista e materialística, sendo esta última a utilizada na contabilidade atual.

Answer

- True

- False

Question 35

Question

Segundo a teoria personalista, as contas são fictamente como pessoas de 3 tipos: proprietários, correspondentes e consignatários.

Answer

- True

- False

Question 36

Question

O proprietário, segundo a teoria patrimonialista, é o responsável pelas contas do PL, Receitas e Despesas.

Answer

- True

- False

Question 37

Question

De acordo com a Teoria Personalista, o correspondente é a pessoa que representa as contas de Direito (ativo) e Obrigações (passivo); e o Consignatário é quem a entidade confia a guarda de bens.

Answer

- True

- False

Question 38

Question

A teoria materialística tem a visão mais econômica sobre a conta. Para essa teoria, contas são entradas e saídas de valores, sendo dividida em contas integrais - que representam o PL, receitas e ativo -, e contas diferenciais, que representam o ativo e passivo.

Answer

- True

- False

Question 39

Question

Teoria patrimonialista, as contas podem ser divididas em patrimoniais - ativo, passivo e PL - e de resultado - receitas e despesa.

Answer

- True

- False

Question 40

Question

Assinale a alternativa que indica as contas que são classificadas como patrimoniais, integrais e em agentes consignatários concomitantemente

Answer

-

Clientes, fornecedores e capital social

-

Salários a pagar, reserva de lucros e caixa

-

Receita, despesa com pessoal e custo de mercadorias vendidas

-

Estoque, banco conta movimento e veículo

-

Empréstimos a receber, empréstimos a pagar e dividendos a pagar

Question 41

Question

A teoria da contabilidade que divide as contas em patrimoniais e de resultado é denominada

Answer

-

reditualista

-

personalista

-

aziendalista

-

materialista

-

patrimonialista

Question 42

Question

Atos contábeis são acontecimentos que provocam variações no patrimônio da entidade, enquanto Fatos contábeis não provoca nenhuma alteração.

Answer

- True

- False

Question 43

Question

São técnicas contábeis a escrituração, as demonstrações contábeis, a auditoria e a análise de balanços.

Answer

- True

- False

Question 44

Question

O nível de detalhe da escrituração contábil depende das necessidades de informação de seus usuários, ou seja, é diretamente proporcional à complexidade das operações e dos requisitos de informação, salvo caso autoridade reguladora assim o requeira, não devem observar um padrão pré-definido.

Answer

- True

- False

Question 45

Question

Deverá ser executada a escrituração contábil em idioma e em moeda corrente nacional; em forma contábil; em ordem cronológica de dia/mês/ano; com ausência de espaços em branco, entrelinhas e rasuras; com base em documentos de origem externa ou interna, ou, na sua falta, em elementos que comprovem atos contábeis.

Answer

- True

- False

Question 46

Question

Na contabilidade, o método das partidas dobradas consiste em considerar que para todo item que ingressa no patrimônio, há um lugar de origem, ou seja, há uma origem para toda aplicação no patrimônio.

Answer

- True

- False

Question 47

Question

Escrituração é o conjunto de registros ou lançamentos contábeis, e estes são efetuados em livros contábeis, como diário ou razão.

Answer

- True

- False

Question 48

Question

O método das partidas dobradas também é conhecido como método veneziano.

Answer

- True

- False

Question 49

Question

Quando uma empresa compra mercadoria a prazo no valor de 200 reais, deverá ser lançado débito na conta mercadorias e crédito na conta fornecedores.

Answer

- True

- False

Question 50

Question

Para lançar a compra de um veículo a vista, deve-se creditar a conta Caixa e debitar a conta Veículos.

Answer

- True

- False

Question 51

Question

Ao comprar um veículo no valor de 30mil, 50% a vista e 50% a prazo, deve-se debitar 30mil na conta Veículos, creditar 30mil na conta Caixa e creditar 30mil na conta Fornecedores.

Answer

- True

- False

Question 52

Question

Caso uma empresa venda um veículo de 30 mil metade a vista e metade a prazo, o lançamento será feito com débito na conta Caixa em 15mil, débito na conta Duplicatas a receber em 15mil e crédito na conta Veículo no valor de 30mil.

Answer

- True

- False

Question 53

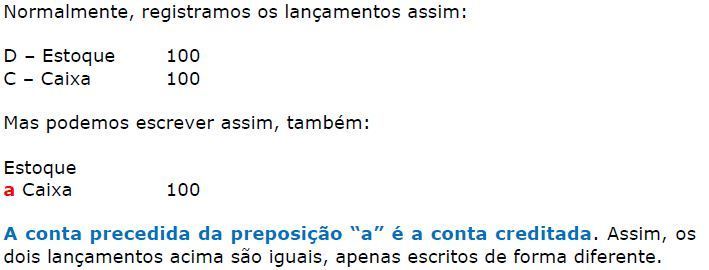

Question

Conta retificadora é a conta que diminui o valor de outra conta. Se uma conta do ativo aumenta a débito e diminui a crédito, a conta retificadora funciona ao contrário.

Answer

- True

- False

Question 54

{kind=link}

Answer

- True

- False

Question 55

Question

Na primeira fórmula do lançamento envolve uma conta a débito e uma conta a crédito.

Answer

- True

- False

Question 56

Question

A 2ª fórmula envolve duas contas a débito e duas ou mais a crédito.

Answer

- True

- False

Question 57

Question

Quando um lançamento envolve dois ou mais débitos e um crédito, este lançamento é representado pela 3ª fórmula.

Answer

- True

- False

Question 58

Question

A 4ª fórmula envolve duas ou mais contas a débito e duas ou mais contas a crédito.

Answer

- True

- False

Question 59

Question

Quanto às fórmulas de lançamento, assinale a alternativa correta

Answer

-

Um lançamento de terceira fórmula envolve uma conta a débito e três contas a crédito.

-

Um lançamento de segunda fórmula envolve duas ou mais contas credoras.

-

Um lançamento de terceira fórmula envolve três contas a débito e uma conta a crédito.

-

Todo lançamento de segunda fórmula pode ser transformado em dois lançamentos de primeira fórmula.

-

Um lançamento de segunda fórmula envolve duas contas a débito e duas contas a crédito.

Question 60

Question

"Aparecem no lançamento, mais de uma conta no débito e mais de uma no crédito."

Assinale a alternativa correta

Answer

-

Primeira fórmula

-

Segunda fórmula

-

Terceira fórmula

-

Quarta fórmula

Question 61

Question

O fato permutativo altera o patrimônio nos aspectos quantitativos, configurando trocas/permutas entre contas sem alteração no valor total do PL e Contas de Resultado.

Answer

- True

- False

Question 62

Question

Os fatos permutativos ou qualitativos, podem ser entre contas do ativo, passivo, de ambos, ou de contas do PL.

Answer

- True

- False

Question 63

Question

A compra de veículos à vista é um fato modificativo aumentativo que deve ser registrado em lançamento de primeira fórmula.

Answer

- True

- False

Question 64

Question

Os sistemas de contabilidade registram fatos que podem afetar o patrimônio das entidades quantitativa ou qualitativamente. Quando do registro de um fato contábil modificativo, uma das contrapartidas será necessariamente uma conta

Answer

-

de receita ou de passivo

-

de despesa ou de ativo

-

de receita ou de despesa

-

de PL

-

retificadora do ativo ou do passivo

Question 65

Question

Fato modificativo, ou quantitativo, altera o PL e envolvem, além das contas patrimoniais, as contas de resultado (receitas e despesas)

Answer

- True

- False

Question 66

Question

Um fato modificativo aumentativo é aquele que provoca aumento da situação líquida mediante aumento do ativo ou do passivo.

Answer

- True

- False

Question 67

Question

As contas de resultado são apuradas na DRE (Demonstração do Resultado do Exercício) e o resultado do exercício integra o capital social.

Answer

- True

- False

Question 68

Question

Quando a redução da situação liquida da empresa se da pelo aumento do passivo ou pela redução do ativo é chamado de fato modificativo diminutivo.

Answer

- True

- False

Question 69

Question

Fato misto envolve um fato permutativo e um fato modificativo, acarretando alterações no ativo e PL, no passivo e no PL ou no ativo, passivo e PL.

Answer

- True

- False

Question 70

Question

A retificação de lançamento é o processo técnico de correção de registro e pode ser feito por meio de

Answer

-

Estorno

-

Transferência

-

Estorno, Transferência ou Complementação

-

Complementação ou Estorno

-

Realocação ou Estorno

Question 71

Question

Se o contabilista cometer erros durante a escrituração contábil, uma das formas de correção que implica a anulação integral do lançamento errado é a(o)

Answer

-

Ressalva

-

Complementação

-

Transferência

-

Inversão de contas

-

Estorno

Question 72

Question

A elaboração do balancete de verificação, em decorrência de suas características técnicas específicas, é tecnicamente embasada no

Answer

-

método da teoria materialista

-

método das partidas dobradas

-

método da teoria patrimonialista

-

princípio do registro pelo valor original

-

regime de competência

Question 73

Question

O balancete de verificação é feito a partir da extração dos saldos contidos no livro diário.

Answer

- True

- False

Question 74

Question

Quando a soma dos saldos credores for igual à soma dos saldos devedores no balancete de verificação, não haverá nenhum erro nos lançamentos contábeis do período.

Answer

- True

- False

Question 75

Question

Assinale a alternativa que apresenta a informação que pode ser omitida no balancete de verificação

Answer

-

nome do contabilista responsável

-

identificação da entidade

-

data a que se refere o balancete

-

abrangência do balancete

-

soma dos saldos devedores e credores

Want to create your own Quizzes for free with GoConqr? Learn more.