Description

|

|

Created by Diego Santos

about 12 years ago

|

|

Page 1

{kind=link}

Principales cuentas del activo: Estas Cuentas aumentan por el debe y disminuyen por el haber. Caja: Representa el dinero en efectivo, o sea, billetes de banco, monedas, cheques y pagares de targetas de credito recibidos, giros bancarios, postales y telegraficos, etc. Bancos: Valor de los depositos a favor del negocio, hechos e instituciones bancarias. Mercancias: Todo aquello que es objeto de compra o venta Clientes: Son las personas que deben al negocio por haberles vendido mercancias a credito, a quienes no se les exige especial garantia documental.

Tipos de Pasivo Pasivo circulante: Todas las deudas y obligaciones que tiene la empresa, provenientes de compras o prestamos, con un vencimiento mayor a un año. Pasivo fijo: Todas las deudas y obligaciones a cargo de la empresa contraidas para hacer inversiones con el fin de fortalecerla, con un vencimiento superior a un año. Pasivo diferido: Se forma de aquellos cobros echos anticipadamente, por los que se tiene la obligacion de proporcionar un servicio en el mismo ejercicio o diferido a otro.

Constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos exigibles. Incluye los aportes realizados, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos exigibles, así como los resultados acumulados u otras variaciones que le afecten.

Ejemplos de Cuentas del Patrimonio Neto:Cuentas integrantes de los aportes de los propietarios: * Capital Social * Ajuste de Capital (en épocas de inflación) * Prima de Emisión (cuando se emiten acciones sobre la par) * Aportes IrrevocablesCuentas integrantes de los resultados acumulados: * Reserva Legal (20% del capital) * Reserva estatutaria (surge por disposición del Estatuto de la sociedad) * Otras reservas * Resultados no asignados * Resultados diferidos (surge por aplicación del revaluó de los bienes de uso)

Ejemplos de asientos usando estas cuentas: 1) La empresa decide constituir una reserva con los resultados no asignados, para una futura compra de maquinarias por $10.000 RNA 10.000 a Reserva Facultativa (otras reservas) 10.000 2) Se incrementa el capital de la empresa mediante la emisión de 1000 acciones de $10 de Valor Nominal cada una, cobrando $20.000 en efectivo. Caja 20.000 a Primas de Emisión 10.000 a Capital Social 10.000

PRINCIPALES CUENTAS DEL PASIVO:Proveedores: Representan el importe de los adeudos que tiene la empresa por compras de mercancía a crédito sin garantía documental.Documentos por pagar: Son los documentos tales como cheques, pagarés, letras de cambio, etc.Acreedores diversos: representa el importe de los adeudos que tiene la empresa por un concepto distinto a la compra de mercancías sin garantía documental.IVA trasladado: Es el importe al Valor Agregado que la empresa le cobra a sus clientes y deudores. Hipotecas por pagar: Conocidas también como acreedores hipotecarios, representa el valor de las escrituras de bienes inmuebles depositadas a terceras personas por adeudos que la empresa tiene obligación de pagar. Documentos por pagar a largo plazo: Representa el valor de los títulos de crédito de la empresa con vencimiento superior a un año. Rentas por cobrar anticipado: es el importe de las rentas que la empresa ha cobrado antes de prestar el servicio.

Documentos por cobrar: Titulos de credito a favor del negocio, tales como letras de cambio, pagares, etc. Deudores diversos: Son las personas que deben al negocio por completo distinto al de venta de mercancias. Terrenos: Son los predios que pertenecen al comerciante. Edificios: Son las casas propiedad del comerciante. Mobiliario y equipo: Escritorios, sillas, mesas, libreros, mostradores, basculas, vitrinas, etc. Equipo de computo electronico: Son las unidades centrales de proceso, monitores, teclados, impresoras, unidades de disco, entre otros.

Equipo de entrega o reparto: Entendemos a todos lo vehiculos de transporte que se usan en el reparto de las mercancias. Depositos en garantia: Esta constituida por los contratos mediante los cuales se amparan las cantidades que se dejan en guarda para garantizar valores o servicios que la empresa va a realizar. Banco: Cuenta real de activo circulante, representa el dinero que se encuentra en una institución bancaria en calidad de depósitos. Aumenta por el debe y disminuye por el haber. Inversiones Temporales: Representan un activo circulante disponible aumenta por el debe y disminuye por el haber. Renta: Es la cuenta que refleja el valor de los alquileres estipulados en tiempos ya sea mensuales o anuales correspondientes a los locales, equipos o materiales y otros aumenta por el debe y disminuye por el haber Equipo de Transporte: Esta cuenta corresponde al valor del costo de los vehículos destinados al transporte ya sea de mercancías y otros, aumenta por el debe y disminuye por el haber. Caja: Activo circulante disponible, representa el dinero efectivo que mantiene la empresa para efectuar sus pagos a menudo; aumenta por el debe cuando se decide aumentar el fondo fijo de caja chica y disminuye por él haber cuando se decide eliminar el fondo.

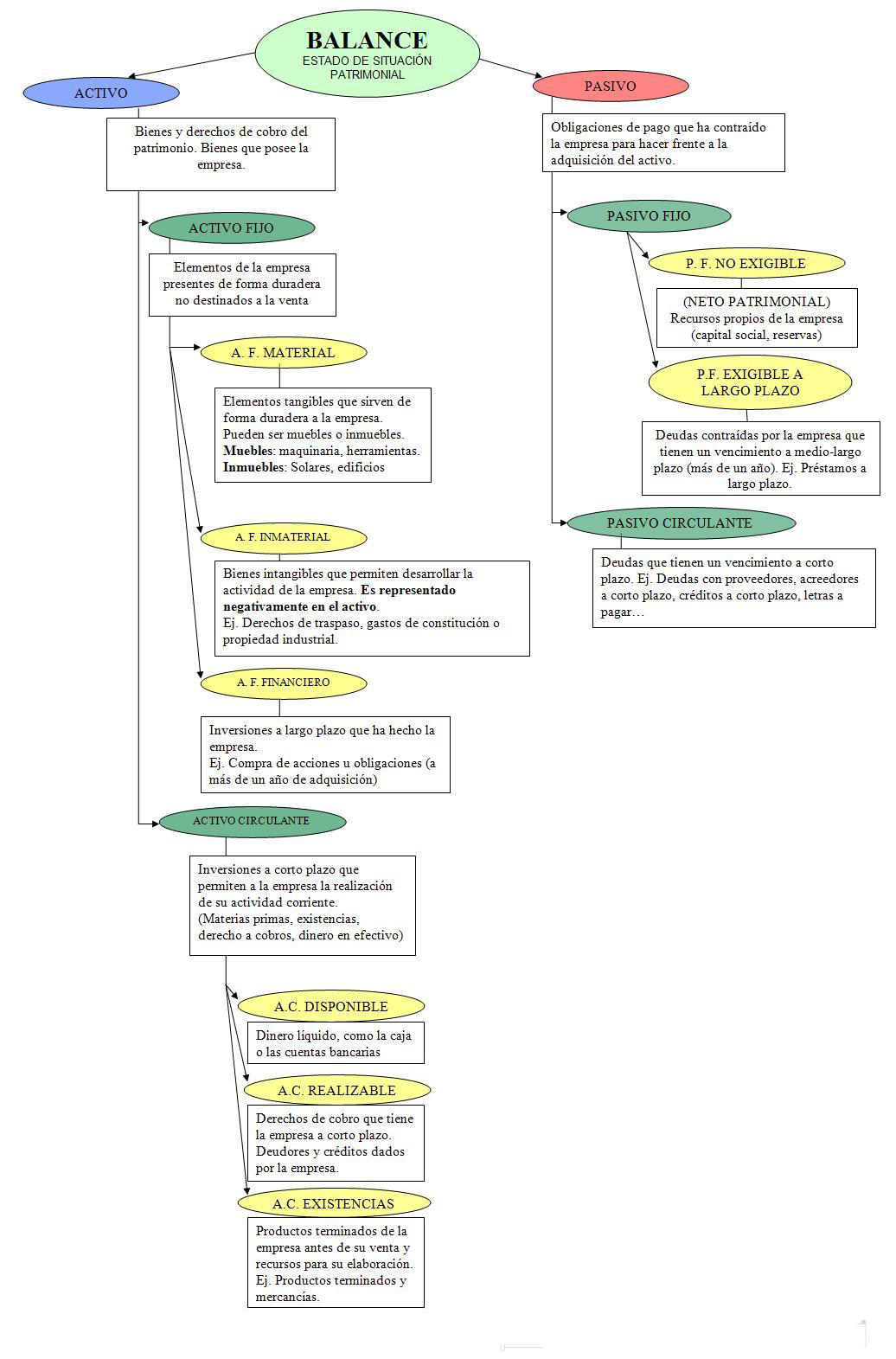

Balance: Visión General

Activo

Pasivo

Patrimonio Neto

Want to create your own Notes for free with GoConqr? Learn more.