57207

Gestión de Costo

Description

Module Information

Description

No tags specified

Show more

La Gestión de los Costos del Proyecto incluye los procesos relacionados con planificar, estimar, presupuestar, financiar, obtener financiamiento, gestionar y controlar los costos de modo que se complete el proyecto dentro del presupuesto aprobado.

Planificar la Gestión de los Costos: Es el proceso que establece las políticas, los procedimientos y la documentación necesarios para planificar, gestionar, ejecutar el gasto y controlar los costos del proyecto.

Estimar los Costos: Es el proceso que consiste en desarrollar una aproximación de los recursos financieros necesarios para completar las actividades del proyecto.

Determinar el Presupuesto: Es el proceso que consiste en sumar los costos estimados de las actividades individuales o de los paquetes de trabajo para establecer una línea base de costo autorizada.

Controlar los Costos: Es el proceso de monitorear el estado del proyecto para actualizar los costos del mismo y gestionar posibles cambios a la línea base de costos.

La Gestión de los Costos del Proyecto incluye los procesos relacionados con planificar, estimar, presupuestar, financiar, obtener financiamiento, gestionar y controlar los costos de modo que se complete el proyecto dentro del presupuesto aprobado.

Planificar la Gestión de los Costos: Es el proceso que establece las políticas, los procedimientos y la documentación necesarios para planificar, gestionar, ejecutar el gasto y controlar los costos del proyecto.

Estimar los Costos: Es el proceso que consiste en desarrollar una aproximación de los recursos financieros necesarios para completar las actividades del proyecto.

Determinar el Presupuesto: Es el proceso que consiste en sumar los costos estimados de las actividades individuales o de los paquetes de trabajo para establecer una línea base de costo autorizada.

Controlar los Costos: Es el proceso de monitorear el estado del proyecto para actualizar los costos del mismo y gestionar posibles cambios a la línea base de costos.

Show less

{kind=link}

Context

Description

No tags specified

Show more

Show less

Procesos de gestión de los costos del proyecto

Planificar la gestión de los costos.

Estimar los costos*.

Determinar el presupuesto*.

Controlar los costos.

*Son uno en proyectos pequeños y los puede realizar una sola persona en poco tiempo.

Planificar la Gestión de los Costos:

Es el proceso que establece las políticas, los procedimientos y la documentación necesarios para planificar, gestionar, ejecutar el gasto y controlar los costos del proyecto.

El beneficio clave de este proceso es que proporciona guía y dirección sobre cómo se gestionarán los costos del proyecto a lo largo del mismo.

Estimar los Costos:

Es el proceso que consiste en desarrollar una aproximación de los recursos financieros necesarios para completar las actividades del proyecto.

El beneficio clave de este proceso es que determina el monto de los costos requerido para completar el trabajo del proyecto.

Para lograr un costo óptimo para el proyecto, se debe tener en cuenta el balance entre costos y riesgos. Medido en monedas, días u otros. Se refina a lo largo del proyecto.

Determinar el Presupuesto:

Es el proceso que consiste en sumar los costos estimados de las actividades individuales o de los paquetes de trabajo para establecer una línea base de costo autorizada. El beneficio clave de este proceso es que determina la línea base de costos con respecto a la cual se puede monitorear y controlar el desempeño del proyecto.

Controlar los Costos:

Es el proceso de monitorear el estado del proyecto para actualizar los costos del mismo y gestionar posibles cambios a la línea base de costos. El beneficio clave de este proceso es que proporciona los medios para detectar desviaciones con respecto al plan con objeto de tomar acciones correctivas y minimizar el riesgo.

El control de costos del proyecto incluye:

Influir sobre los factores que producen cambios a la línea base de costos autorizada;

Asegurar que todas las solicitudes de cambio se lleven a cabo de manera oportuna;

Gestionar los cambios reales cuando y conforme suceden;

Asegurar que los gastos no excedan los fondos autorizados por período, por componente de la EDT/ WBS, por actividad y para el proyecto en su totalidad;

Monitorear el desempeño del costo para detectar y comprender las variaciones con respecto a la línea base aprobada de costos;

Monitorear el desempeño del trabajo con relación a los gastos en los que se ha incurrido;

Evitar que se incluyan cambios no aprobados en los informes sobre utilización de costos o de recursos;

Informar a los interesados pertinentes acerca de todos los cambios aprobados y costos asociados;

Realizar las acciones necesarias para mantener los excesos de costos previstos dentro de límites aceptables.

Description

No tags specified

Description

No tags specified

Show more

Show less

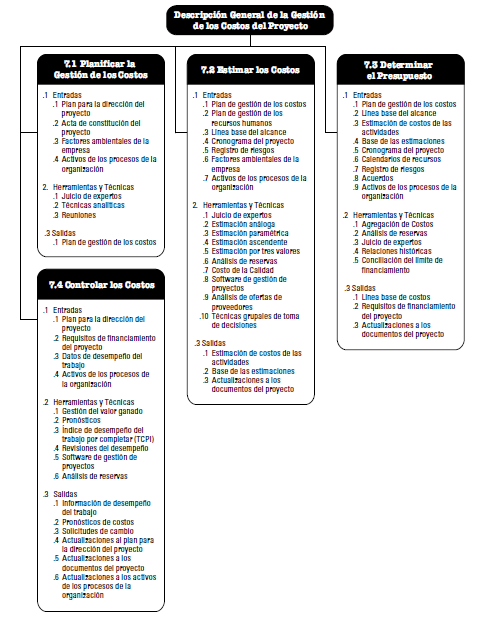

Planificar la Gestión de los Costos

Inputs:

Plan para la dirección del proyecto (Output de Desarrollar el plan)

Incluye:

Línea base del alcance (Enunciado del alcance + WBS).

Línea base del cronograma.

Otra información relacionada con programaciones, riesgo y comunicaciones.

Acta de constitución del proyecto (Output de Desarrollar el acta de constitución)

Proporciona el resumen del presupuesto y define los requisitos para la aprobación del proyecto.

Factores ambientales de la empresa

Cultura y estructura de la organización.

Condiciones del mercado.

Tasas de cambio de divisas (Sólo para proyectos multinacionales).

Información comercial publicada.

Sistema de información para la dirección de proyectos.

Activos de procesos de la organización

Procedimientos de control financiero.

Información histórica y bases de conocimiento de lecciones aprendidas.

Bases de datos financieras.

Las políticas, procedimientos y guías existentes, formales e informales, relacionados con la gestión de costos y el presupuesto.

Herramientas y técnicas:

Juicios de expertos

Técnicas análiticas (Decisiones financieras)

Reuniones

Director del proyecto.

Patrocinador.

Ciertos miembros del equipo y stakeholders.

Responsables de costos y otros.

Outputs:

Plan de gestión de los costos

Es un componente del plan para la dirección del proyecto y describe la forma en que se planificarán, estructurarán y controlarán los costos del proyecto.

Establece:

Unidades de medida

Nivel de precisión

Nivel de exactitud (±10)

Enlaces con los procedimientos de la organización (Componente cuenta de control en la WBS)

Umbrales de control (Ante un % desviado => acción)

Reglas para la medición del desempeño

Formato de los informes

Descripciones de los procesos

Detalles adicionales

-------------------------------------------------------------------------------------------------

Estimar los Costos

Inputs:

Plan de gestión de los costos (Output de gestión de los costos)

Plan de gestión de los recursos humanos (Atributos del personal, salarios, etc.)

Línea base del alcance

Incluye:

Enunciado del alcance del proyecto (Output de definir el alcance)

Descripción del producto, criterios de aceptación, entregables clave, límites del

proyecto, supuestos y restricciones.

WBS (Output de crear la WBS)

Diccionario de la WBS (Output de crear la WBS)

Cronograma del proyecto (Output de desarrollar el cronograma)

Los recursos de las actividades del cronograma y sus respectivas duraciones se usan

como entradas clave para este proceso.

Registro de riesgos (Output de identificar los riesgos)

Factores ambientales de la empresa

Condiciones del mercado

Información comercial de dominio público (Cuánto se paga a un empleado)

Activos de los procesos de la empresa

Políticas de estimación de costos

Plantillas de estimación de costos

Información histórica

Lecciones aprendidas

Herramientas y técnicas:

Juicio de expertos

Estimación análoga

Utiliza los valores como el alcance, el costo, el presupuesto y la duración, o medidas de escala tales como el tamaño, el peso y la complejidad de un proyecto anterior similar, como base para estimar el mismo parámetro o medida para un proyecto actual. Se utiliza cuando existe poca información. Es menos costosa en tiempo pero es menos exacta. Parcial/Total y combinable.

Estimación paramétrica

Relación estadística entre los datos históricos relevantes y otras variables. Mejor modelo = Más exacta. Parcial/Total y combinable.

Estimación ascendente

Sirve para estimar un componente del trabajo con el mayor nivel posible de detalle.

Estimación por tres valores

Distribución triangular (Prob+Opt+Pes) / 3

Distribución Beta (Prob+4Opt+Pes) / 6

Análisis de reservas

Reservas de contingencia (conocidos-desconocidos)

Es el presupuesto, dentro de la línea base de costos, destinado a los riesgos identificados y asumidos por la organización, para los que se desarrollan respuestas de contingencia o mitigación. Las reservas para contingencias pueden cubrir una actividad específica, la totalidad del proyecto o ambas. A medida que se dispone de información más precisa sobre el proyecto, la reserva para contingencias puede utilizarse, reducirse o eliminarse. Se incluye en la línea base de costos.

Reservas de gestión (desconocidos-desconocidos)

Es el presupuesto que se retienen por razones de control de gestión y que se reservan para cubrir trabajo no previsto dentro del alcance del proyecto. No se incluye en la línea base de costos.

Costo de la calidad

Costos para prevenir incumplimiento de requisitos.

Software de gestión de proyectos

Análisis de ofertas de proveedores

Técnicas grupales de tomas de decisiones

Tormenta de ideas, técnicas Delphi o de grupo nominal, que incluye personal técnico logrando mayor compromiso durante la ejecución de las actividades.

Outputs:

Estimación de costos de las actividades

Pueden presentarse de manera resumida o detallada. Incluye, entre otros, el trabajo directo, los materiales, el equipamiento, los servicios, las instalaciones, la tecnología de la información y determinadas categorías especiales, tales como el costo de la financiación (incluidos los cargos de intereses), un factor de inflación, las tasas de cambio de divisas, o una reserva para contingencias de costo.

Base de las estimaciones

Debe proporcionar una comprensión clara y completa de la forma en que se obtuvo la estimación de costos. Incluye:

La documentación de los fundamentos de las estimaciones (es decir, cómo fueron desarrolladas)

La documentación de todos los supuestos realizados,

La documentación de todas las restricciones conocidas,

Una indicación del rango de las estimaciones posibles (p.ej., €10,000 (±10%) para indicar que se espera que el costo del elemento se encuentre dentro de este rango de valores), y

Una indicación del nivel de confianza de la estimación final.

Actualizaciones a los documentos del proyecto

El registro de riesgos por ejemplo.

-------------------------------------------------------------------------------------------------

Determinar el Presupuesto

Inputs:

Plan de gestión de los costos (Output de planificar la gestión de los costos)

Línea base del alcance

Enunciado del alcance del proyecto

WBS

Diccionario de la WBS

Estimación de costos de las actividades (Output de estimar los costos)

Base de las estimaciones (Output de estimar los costos)

Cronograma del proyecto (Output de desarrollar el cronograma)

Calendario de recursos (Output de adquirir el equipo del proyecto - Gestión RRHH y efectuar las adquisiciones - Gestión de las adquisiciones)

Registro de riesgos (Output de identificar los riesgos)

Acuerdos (Output de efectuar las adquisiciones)

Activos de los procesos de la organización

Las políticas, procedimientos y guías existentes, tanto formales como informales, relacionadas con la elaboración de presupuestos de costos

Las herramientas para la elaboración de presupuestos de costos, y

Los métodos para la preparación de informes.

Herramientas y técnicas:

Agregación de costos

Análisis de reservas

Juicio de expertos

Otras unidades dentro de la organización ejecutora,

Consultores,

Interesados, incluidos clientes,

Asociaciones profesionales y técnicas, y

Grupos de la industria.

Relaciones históricas

Usadas para fabricar los modelos sencillos o complejos para predecir los costos. Funcionan

Si la información histórica utilizada para desarrollar el modelo es exacta,

Los parámetros utilizados en el modelo son fácilmente cuantificables, y

Los modelos son escalables, de modo que funcionan tanto para un proyecto grande como para uno pequeño, así como para las fases de un proyecto.

Conciliación del límite de financiamiento

Gasto de fondos = Límites de financiamiento comprometidos

Outputs

Línea base de costos

Es la versión aprobada del presupuesto por fases del proyecto, incluida la reserva de contingencia y excluida la reserva de gestión. El total es el presupuesto del proyecto.

Requisitos de financiamiento del proyecto

Se derivan de la línea base de costos.

Actualizaciones a los documentos del proyecto

El registro de riesgos,

La estimación de costos de las actividades, y

El cronograma del proyecto.

----------------------------------------------------------------------------------------------------

Controlar los Costos

Inputs:

Plan para la dirección del proyecto (Output de desarrollar el plan para la dirección del proyecto)

Línea base de costos (Comparar los gastos reales)

Plan de gestión de los costos

Requisitos de financiamiento del proyecto (Output de determinar el presupuesto)

Datos del desempeño del trabajo (Output de Dirigir y Gestionar el Trabajo del Proyecto)

Activos de los procesos de la organización

Herramientas y técnicas:

Gestión del valor ganado (EVM)

Es una metodología que combina medidas de alcance, cronograma y recursos para evaluar el desempeño y el avance del proyecto. Integra la línea base del alcance con la línea base de costos, junto con la línea base del cronograma, para generar la línea base para la medición del desempeño. El EVM establece y monitorea tres dimensiones clave para cada paquete de trabajo y cada cuenta de control:

Valor planificado (PV): Presupuesto autorizado sin la reserva de gestión por actividad o componente de la WBS.

Valor ganado (EV): Es la medida del trabajo realizado en términos de presupuesto autorizado para dicho trabajo. Los directores de proyecto monitorean el EV, tanto sus incrementos para determinar el estado actual, como el total acumulado, para establecer las tendencias de desempeño a largo plazo.

Costo real (AC): Es el costo incurrido por el trabajo llevado a cabo en una actividad durante un período de tiempo específico.

Variación del cronograma (SV): Es una medida de desempeño del cronograma que se expresa como la diferencia entre el valor ganado y el valor planificado. Determina en qué medida el proyecto está adelantado o retrasado en relación con la fecha de entrega, en un momento determinado. Es recomendable utilizar la variación del cronograma en conjunto con la metodología de programación de la ruta crítica (CPM) y la gestión de riesgos. Fórmula: SV = EV – PV

Variación del costo (CV): Es el monto del déficit o superávit presupuestario en un momento dado, expresado como la diferencia entre el valor ganado y el costo real. La CV es particularmente crítica porque indica la relación entre el desempeño real y los costos incurridos. Una CV negativa es a menudo difícil de recuperar para el proyecto. Fórmula: CV= EV − AC

Índice del desempeño del programa (SPI): Es una medida de eficiencia del cronograma que se expresa como la razón entre el valor ganado y el valor planificado. El SPI es igual a la razón entre el EV y el PV. Fórmula: SPI = EV/PV

Índice del desempeño del costo (CPI): Es una medida de eficiencia del costo de los recursos presupuestados, expresado como la razón entre el valor ganado y el costo real. Los índices son útiles para determinar el estado de un proyecto y proporcionar una base para la estimación del costo y del cronograma al final del proyecto. Fórmula: CPI = EV/AC

Pronósticos (EAC)

Las EAC se basan normalmente en los costos reales en los que se ha incurrido para completar el trabajo, más una estimación hasta la conclusión (ETC) para el trabajo restante. Fórmula: EAC = AC + ETC ascendente.

Índice de desempeño del trabajo por completar (TCPI)

El TCPI es una medida del desempeño del costo que se debe alcanzar con los recursos restantes a fin de cumplir con un determinado objetivo de gestión. TCPI. La fórmula para el TCPI basada en el BAC es la siguiente: (BAC – EV) / (BAC – AC).

Revisiones del desempeño

Comparan el desempeño del costo a lo largo del tiempo. Si se utiliza el EVM, se puede establecer la siguiente información:

Análisis de variación: El análisis de variación utilizado en el EVM constituye la explicación (causa, impacto y acciones correctivas) de las variaciones de costo (CV = EV – AC), cronograma (SV = EV – PV), y de la variación a la conclusión (VAC = BAC – EAC).

Análisis de tendencias: Examina el desempeño del proyecto a lo largo del tiempo para determinar si está mejorando o si se está deteriorando.

Desempeño del valor ganado: Compara la línea base para la medición del desempeño (PMB) con respecto al desempeño real del cronograma y del costo.

Software de gestión de proyectos

Análisis de reservas

Determinar si el proyecto todavía necesita de estas reservas o si se han de solicitar reservas adicionales.

Outputs:

Información de desempeño de trabajo

Son informes de los valores calculados de CV, SV, CPI y SPI, así como los valores de VAC.

Pronósticos de costos

Solicitudes de cambio

Actualizaciones al plan para la dirección del proyecto

Línea base de costos.

Plan de gestión de los costos.

Actualizaciones a los documentos del proyecto

Estimaciones de costos

Base de las estimaciones

Actualizaciones a los activos de los procesos de la organización

Las causas de las variaciones,

Las acciones correctivas seleccionadas y las razones que las justifican,

Las bases de datos financieras, y

Otros tipos de lecciones aprendidas procedentes del control de costos del proyecto