6858151

Beschreibung

Mindmap von Marcelo Sasso Gonzalez, aktualisiert more than 1 year ago

|

|

Erstellt von Marcelo Sasso Gonzalez

vor mehr als 7 Jahre

|

|

2.2 Legislação Tributária: IR -

Responsáveis & Domicílio

- Responsáveis pelo IRPF

- Responsabilidade dos Sucessores

- São pessoalmente

responsáveis

- Sucessor/Cônjuge Meeiro/Espólio

- Responsáveis até o limite do

valor que lhes foi repassado

- Responsáveis até o limite do

valor que lhes foi repassado

- Sucessor/Cônjuge Meeiro/Espólio

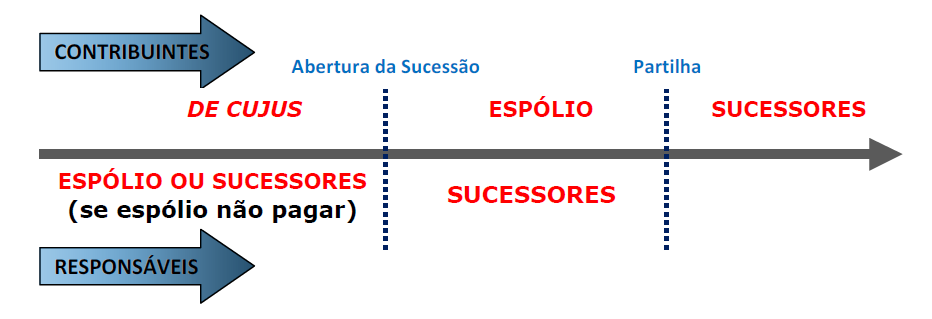

- 3 marcos temporais para definirmos o contribuinte e o responsável

- Espólio se

responsabiliza

- Declarações

- Anteriores não apresentadas

- Omissão de rendimentos

- Anteriores não apresentadas

- Pagamento do IR + Juros moratórios + Multa moratória

- CT já notificados ao de cujus

- ANTES DA ABERTURA DA SUCESSÃO

- Declarações

- Inventariante

- Atua em nome do espólio

- Possível ser considerado responsável

- Atua em nome do espólio

- São pessoalmente

responsáveis

- Responsabilidade de Terceiros

- Respondem solidariamente em que

intervierem ou pelas omissões responsáveis

- Pais ► filhos menores

- Tutores/Curadores/Responsáveis ►

Tutelados/Curatelados/Menores em guarda judicial

- Administradores de bens de 3º ► 3º

- Inventariante ► Espólio

- Penalidades só moratórias

- Não comporta benefício de ordem

- Pessoalmente responsáveis por ato com

excesso de poder/infração de lei

- Pais ► filhos menores

- Impossibilidade de cobrar do contribuinte

- Respondem solidariamente em que

intervierem ou pelas omissões responsáveis

- Responsabilidade

de Menores

- Declaração em conjunto

- Responsáveis pelas infrações apuradas na declaração

- Apenas relação entre rendimentos e o total da BC

- Apenas relação entre rendimentos e o total da BC

- Responsáveis pelas infrações apuradas na declaração

- São contribuintes

- Declaração em conjunto

- Decorre de lei

- SP indireto

- Vinculado ao FG

- Responsabilidade dos Sucessores

- Domicílio

Tributário da PF

- Contribuinte Ausente

do Domicílio

- Período de entrega

declaração/impugnação

- Cumprir apresentando-se à

autoridade fiscal em que estiver

- Informar seu

domicílio

- Desuso/Internet

- Desuso/Internet

- Informar seu

domicílio

- Cumprir apresentando-se à

autoridade fiscal em que estiver

- Período de entrega

declaração/impugnação

- Transferência de Domicílio

- Retire do território nacional temporariamente

- Nomear um

representante

- Nomear um

representante

- SP obrigado comunicar

- Em 30D

- Unidades da RFB

- Própria declaração

- Unidades da RFB

- Em 30D

- Retire do território nacional temporariamente

- Domicílios dos Residentes

no Exterior

- Sem procurador

- Lugar das atividades

aqui no Brasil

- Lugar das atividades

aqui no Brasil

- Com procurador

- Residência habitual

- Sede da representação

- Aplica no que couber regras das PF em geral

- Residência habitual

- Permaneça no território nacional

- Sem procurador

- Contribuinte Ausente

do Domicílio

Medienanhänge

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.