21231665

Description

Flowchart by neydi nallely, updated more than 1 year ago

|

|

Created by neydi nallely

about 4 years ago

|

|

Flowchart nodes

- CUENTA PÚBLICA

- La Cuenta Pública es el informe que integra la SHCP y presenta a la Cámara de Diputados para su revisión y fiscalización, contiene la información contable, presupuestaria, programática y complementaria de los Poderes Ejecutivo, Legislativo y Judicial, de los Órganos Autónomos y de cada ente público del Sector Paraestatal.

- GASTO PÚBLICO

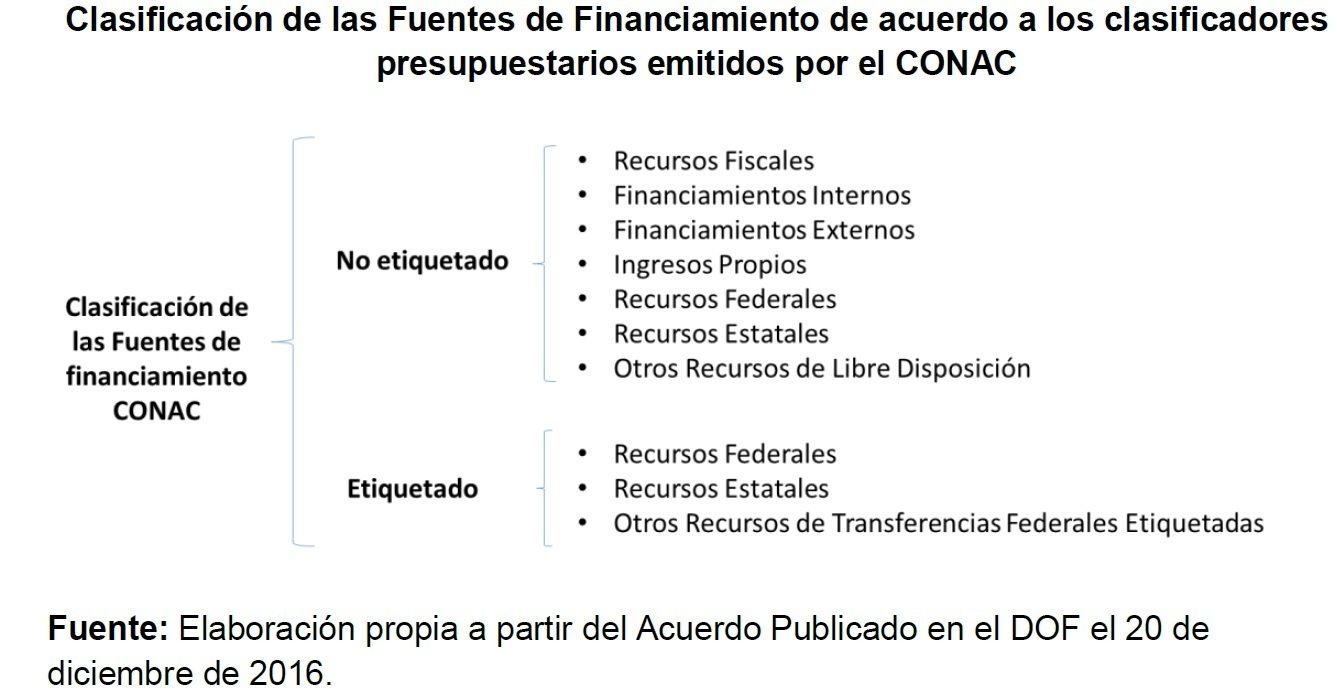

- I N G R E S O

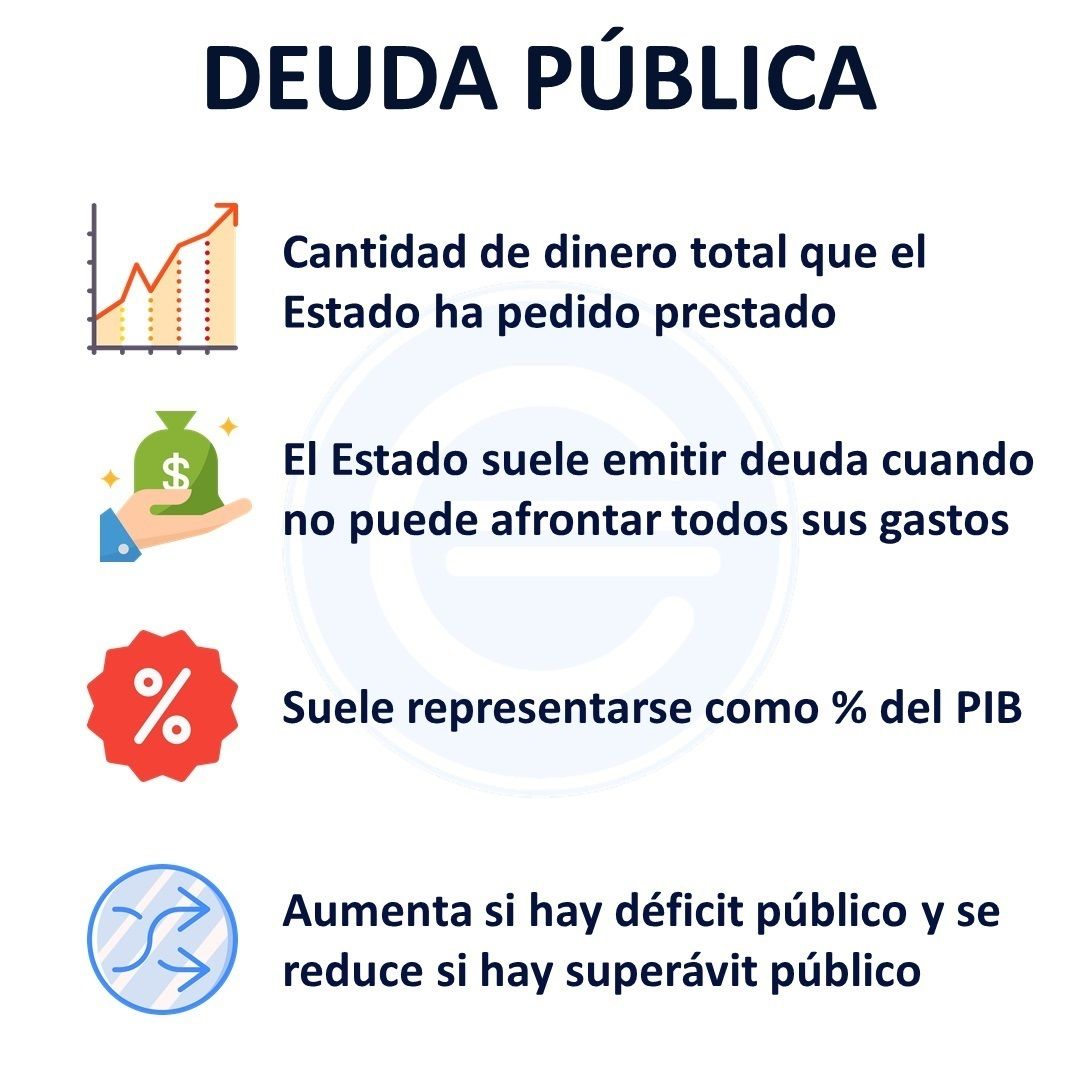

- DEUDA PÚBLICA

- El ingreso público está formado de “todas las entradas que recibe el gobierno por impuestos, por cobros y bienes y servicios y por cualquier otra vía” es decir, dinero que recibe el gobierno a través de la Federación, estados y municipios por diferentes conceptos tributarios.

- “Todo pago no recuperable que efectúa cada nivel de gobierno, mediante el cual puede efectuarse o no una contraprestación” para hacer frente al gasto público, el gobierno tiene la opción de utilizar los ingresos que percibió o a través de deuda, es decir, ingresos que obtuvo por financiamiento.

- El Centro de Estudios en Finanzas Públicas (CEFP) define la deuda pública como “la suma de las obligaciones insolubles a cargo del sector público, derivados de la celebración de empréstitos, tanto internos como externos sobre el crédito de la nación”.

- CON BASE AL REGISTRO DE LAS ETAPAS DEL PRESUPUESTO,ART.38 DE LA LGCG

- CLASIFICACIÓN DEL GASTO DESDE EL PUNTO DE VISTA PRESUPUESTARIO

- CLASIFICACIÓN DE LA DEUDA

- INGRESO ESTIMADO

- INGRESO MODIFICADO

- INGRESO RECAUDADO

- INGRESO DEVENGADO

- Momento contable que refleja la asignación presupuestaria que se aprueba anualmente en la Ley de Ingresos, e incluyen los impuestos, cuotas y aportaciones de seguridad social, contribuciones de mejoras, derechos, productos, aprovechamientos, financiamientos internos y externos; venta de bienes y servicios, además de participaciones, aportaciones, recursos convenidos, y otros ingresos.

- Momento contable que refleja las adecuaciones presupuestarias que resultan de los incrementos y decrementos a la Ley de Ingresos estimada.

- Momento contable que refleja el cobro en efectivo o cualquier otro medio de pago de los impuestos, cuotas y aportaciones de seguridad social, contribuciones de mejoras, derechos, productos, aprovechamientos, financiamientos internos y externos; así como de la venta de bienes y servicios, además de participaciones, aportaciones, recursos convenidos, y otros ingresos por parte de los entes” (Artículo 38 de la LGCG vigente a 2018, Última reforma publicada DOF 27-12-2017).

- Momento contable que se realiza cuando existe jurídicamente el derecho de cobro de los impuestos, cuotas y aportaciones de seguridad social, contribuciones de mejoras, derechos, productos, aprovechamientos, financiamientos internos y externos; así como de la venta de bienes y servicios, además de participaciones, aportaciones, recursos convenidos, y otros ingresos por parte de los entes públicos.

- INGRESOS PRESUPUESTADOS EN FUNCIÓN DE SU NATURALEZA Y EL CARACTER DE LAS TRANSACCIONES QUE LE DAN ORIGEN,CON BASE AL ART.41

- PROVIENEN DE FUENTES TRADICIONALES

- PROVIENEN DEL PATRIMONIO PÚBLICO

- IMPUESTOS

- VENTAS DE ACTIVOS

- APROVECHAMIENTOS

- DERECHOS

- PRODUCTOS

- CONTRIBUCIONES DE MEJORAS

- TRANSFERENCIAS

{kind=link}

- VENTA DE TITULOS

- VENTA DE ACCIONES

- ARRENDAMIENTOS DE BIENES

- POR DISMINUCIÓN DE ACTIVOS

- CON BASE A LA PERIODICIDAD CON LA QUE SE RECIBEN LOS INGRESOS

- INGRESO EXTRAORDINARIO

- INGRESO ORDINARIO

- INGRESOS DE CAPITAL

- INGRESO CORRIENTES

{kind=link}

- INGRESOS TRIBUTARIOS

- INGRESOS NO TRIBUTARIOS

{kind=link}

{kind=link}

- CLASIFICACION DEL CÓDIGO FISCAL DE LA FEDERACIÓN DE ACUERDO EN LOS ART.2 AL 6

- FORMA DE OBTENCIÓN

- PETROLEROS

- NO PRETROLEROS

- IMPUESTOS

- CONTRIBUCIONES

- INGRESOS NO TRIBUTARIOS

{kind=link}

{kind=link}

{kind=link}

- INSTITUCIÓN QUE LOS TIENE

- FEDERALES

- ESTATALES

- MUNICIPALES

{kind=link}

{kind=link}

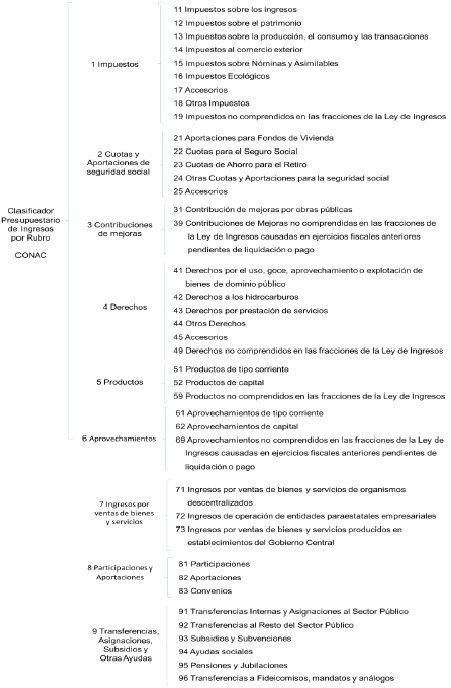

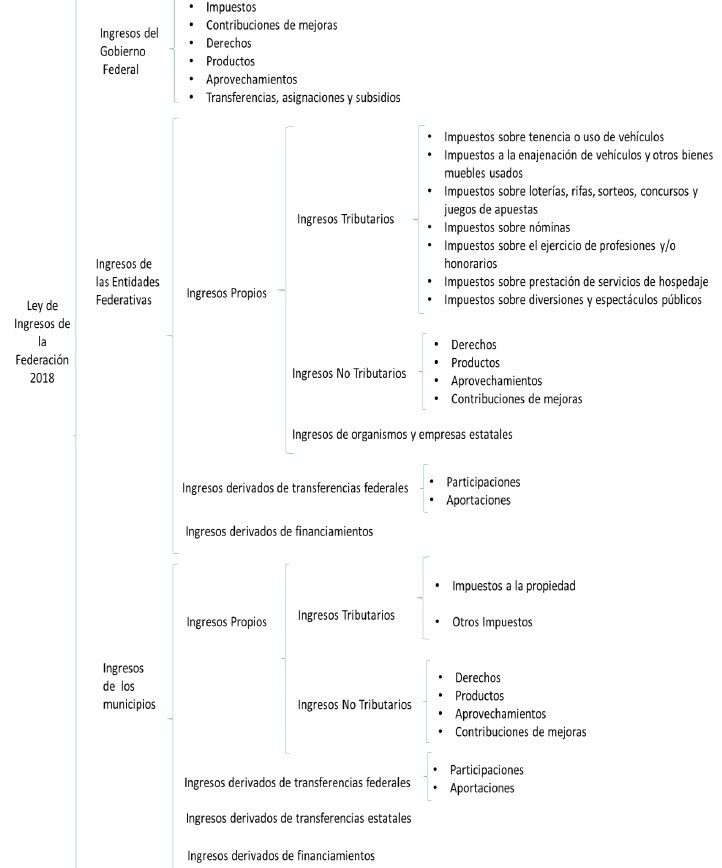

- CLASIFICACIÓN DE LOS INGRESOS CON BASE A LA INFORMACIÓN PUBLICADA EN EL CAPÍTULO I DE LA LIF 2018

- CLASIFICADOR PRESUPUESTARIO POR RUBRO DE LOS INGRESOS

- CLASIFICACIÓN DEL GASTO

- ASIGNACIÓN

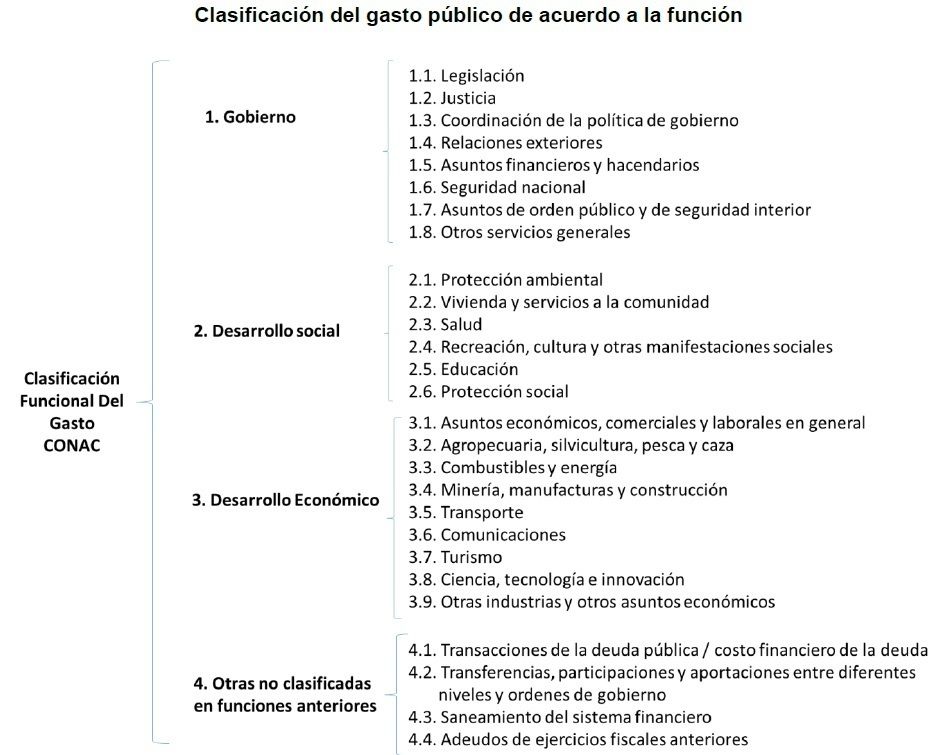

- FUNCIÓN

- DESTINO

- SE DISTRIBUYE ENTRE LOS DISTINTOS ÓRGANOS Y PODERES GUBERNAMENTALES

- ÓRGANOS AUTONÓMOS

- PODER JUDICIAL

- PODER LEGISLATIVO

- PODER EJECUTIVO

- Gasto Corriente.Es el conjunto de erogaciones que constituye un acto de consumo y que por consecuencia no genera activos.

- Gasto de Capital.Es la erogación destinada a la creación de bienes de capital y a la conservación de los ya existentes

- GOBIERNO

- DESARROLLO SOCIAL

- FORTALECIMIENTO PRODUCTIVO

{kind=link}

{kind=link}

- Programable.Erogaciones plenamente identificables con cada uno de los programas del presupuesto de egresos de la Federación.

- No programable.Erogaciones que no se identifican con un programa especifico.

{kind=link}

- DEUDA INTERNA

- DEUDA EXTERNA

- CORTO PLAZO

- BILATERALES

- MULTILATERALES

- -Mercado de Capitales. -OFI´s. -Comercio Exterior. -Mercado Bancario. -Restructurados. -Pidiregas.

- -Emisión papel en mercado nacional. -Fondo ahorro SAR. -Banca Comercial. -Obligaciones Ley ISSSTE. -Otros

- O R I G E N

- PERIDO DE CONTRATACION

- BONOS

- PAGARES

- PAIS DE ORIGEN

- INSTRUMENTO

- MONEDA

- LARGO PLAZO

- OTROS

- VALORES GUBERNAMENTALES

- OTROS

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flowcharts for free with GoConqr? Learn more.