9857201

Description

Mind Map by Exary Camila Castillo Ladino, updated more than 1 year ago

|

|

Created by Exary Camila Castillo Ladino

over 6 years ago

|

|

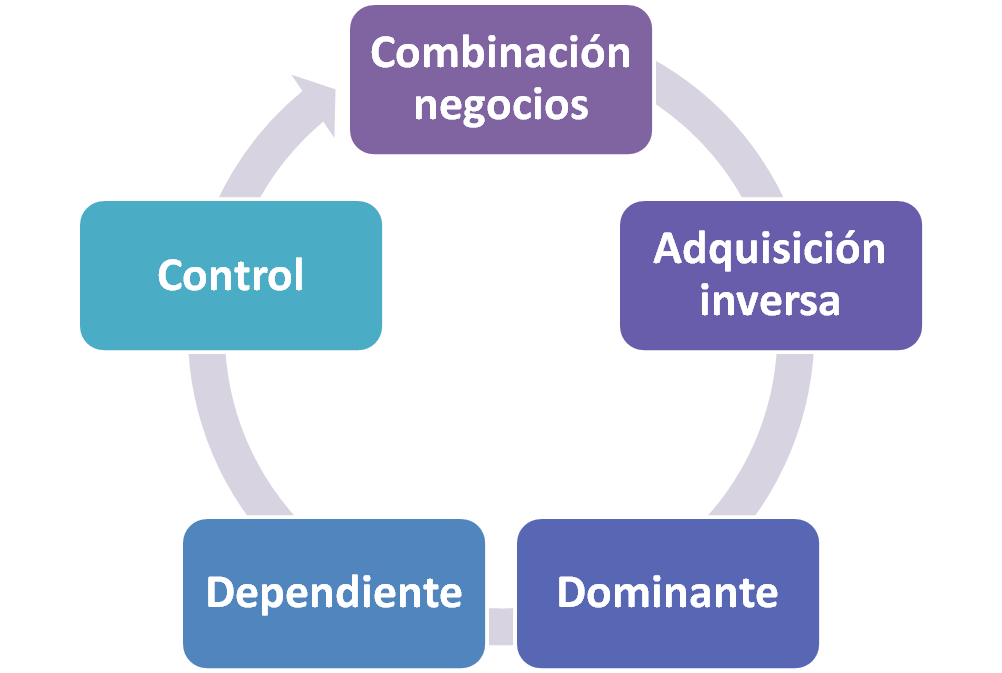

NIIF 3 "COMBINACIÓN DE NEGOCIOS"

- Es la toma de control de una empresa

sobre otros o varios negocios.

- El objetivo de esta NIIF es mejorar la

relevancia, fiabilidad y comparabilidad dela

informacion sobre la combinancion de

negocios y sus efectos.

- Reconocerá y medirá en sus estados

financieros los activos adquiridos, los

pasivos asumidos y cualquier

participación no controladora en la

entidad adquirida.

- Reconocerá y medirá la plusvalía adquirida

en la combinación de negocios o una

ganancia procedente de una compra en

condiciones muy elevadas.

- Determinará que información revelará para

permitir que los usuarios de los estados

financieros evalúen la naturaleza y los efectos

financieros de la combinación de los negocios.

- Reconocerá y medirá en sus estados

financieros los activos adquiridos, los

pasivos asumidos y cualquier

participación no controladora en la

entidad adquirida.

- Adquiere de una combinación de negocios reconocerá los activos

adquiridos y los pasivos asumidos al valor razonable en su fecha de

adquisición y revela información que permita a los usuarios evaluar

la naturaleza y los efectos financiero de la adquisición.

- El alcance de esta NIIF se aplicará a una transacción u otro

suceso que cumpla con la de combinación de negocio; no se

aplica cuando:

- 1. La formación de un negocio conjunto

- 2. La adquisición de un activo o de un grupo de

activos que no constituya un negocio.

- 3. Una combinación de entidades o negocios bajo

control común

- 1. La formación de un negocio conjunto

- La aplicación del método de adquisión es:

- ° identificacion de la

adquierente

- °Determinación de la fecha

de adquisión

- Reconocimiento y

medición de los activos

identificables y de pasivos asumidos

- reconocimiento y medición de la

plusvalia o ganancia por compra en

terminos muy ventajosos

- ° identificacion de la

adquierente

- VALORACIÓN POSTERIOR

- valorará con posterioridad y contabilizará los activos adquiridos,

pasivos asumidos o en los que se haya incurrido e instrumentos de

patrimonio emitidos en una combinación de negocios de acuerdo

con otras NIIF aplicables a dichas partidas

- Derechos readquiridos

- Pasivos contingentes reconocidos en la

fecha de adquisición

- Activos por indemnización

- contraprestación contingente.

- Derechos readquiridos

- valorará con posterioridad y contabilizará los activos adquiridos,

pasivos asumidos o en los que se haya incurrido e instrumentos de

patrimonio emitidos en una combinación de negocios de acuerdo

con otras NIIF aplicables a dichas partidas

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.