2270057

Descripción

Fichas por grupo_6022003, actualizado hace más de 1 año

|

|

Creado por grupo_6022003

hace alrededor de 9 años

|

|

| Pregunta | Respuesta |

| Relación Jurídico-tributario: Teoría de Dino Jarach | Establece que el fenómeno tributario origina múltiples relaciones jurídicas de distinta naturaleza y contenido, se clasifican en: a) Normas tributarias contenidas en textos constitucionales dirigidas a disciplinar la soberanía del Estado. b) Relación jurídica tributaria propiamente dicha que junto con otras relaciones accesorias o vinculadas también tienen como objeto una prestación dineraria. Esto constituye el derecho tributario sustantivo o material. c) Relaciones entre la Administración pública y los particulares que tienen como finalidad el cumplimiento de las relaciones tributarias sustantivas. A estás las estudia el Derecho Tributario Administrativo. d) Vínculos jurídicos derivados de las infracciones y sanciones penales tributarias, reguladas en el derecho penal. e) Relaciones jurídicas que provienen de las litis que se plantea entre los sujetos (activo y pasivo), que son reguladas por normas del Derecho tributario procesal. f) Nexos jurídicos que emanan de la costumbre y los acuerdos internacionales, que limitan la soberanía fiscal de los miembros de la comuni |

| Definición de las Relaciones entre el Estado y los Contribuyentes: | Son relaciones jurídicas no de “poder, ya que la obligación del sujeto pasivo de pagar al sujeto activo encuentra su fundamento únicamente en un mandato legal condicionado por la Constitución Política de los Estados Unidos Mexicanos |

| La obligación tributaria | Villegas la define como “el vínculo jurídico ex lege que se entable entre el fisco como sujeto activo titular de una pretensión a título de tributo (acreedor) y el sujeto pasivo, obligado a esa prestación dineraria (deudor). |

| Características del Hecho Imponible | Es un hecho jurídico.- Es un hecho productivo de efectos jurídicos por voluntad de la ley Es un hecho jurídico abstracto.- Ya que engloba una secuencia de supuestos indeterminables o determinados, de la misma especie o asimilables. (Ferlazzo) Es un hecho jurídico imperativo.- La norma tributaria no tiene en cuenta la voluntad jurídica del autor o autores del acto o negocio jurídico. No tiene en cuenta la intentio iuris, sino la intentio factis. La ley asume los actos jurídicos por su realidad fáctica, prescindiendo, para su valoración, de lo querido por las partes. (Hensel) |

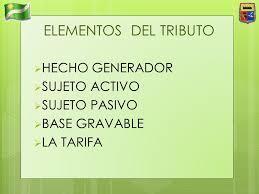

| ELEMENTOS CONSTITUTIVOS DEL TRIBUTO | A. Elementos cualitativos. (definen campo de aplicación de cada institución tributaria: objetivo y subjetivo) a. Hecho imponible i. Subjetivo ii. Espacial iii. Temporal. b. Sujeto Pasivo. B. Elementos cuantitativos (tienen como fin determinar el monto de la deuda tributaria) son fundamentalmente: a. Base imponible b. La base liquidable (la imponible menos reducciones) c. Tipo aplicable a la base. C. Supuesto de no sujeción. D. No sujeción y exención. Hecho imponible: Supuesto de hecho |

| Administración Tributaria en México | Es la organización encuadrada dentro del sector público, cuya misión es recaudar impuestos y otros ingresos públicos necesarios para el sostenimiento de las cargas públicas, mediante la aplicación de las leyes fiscales.1 En los últimos años asistimos a una corriente que trata de atribuirle determinados rasgos de autonomía, en materia de gestión de personal y presupuestaria, fundamentalmente. En el caso mexicano, el artículo segundo de la Ley del Servicio de Administración Tributaria integra en su texto los objetivos del SAT. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.