4117491

Descripción

Fichas por simanek.michael, actualizado hace más de 1 año

|

|

Creado por simanek.michael

hace más de 8 años

|

|

| Pregunta | Respuesta |

| Was ist das betriebliche Management | Leiten und Führen eines Unternehmens |

| Nenne zwei Möglichkeiten der Zielsuche | Szenariotechnik - Worst Case/Best Case/Trend x=Wildcard-Störfaktor Trendanalyse - vorhersage der Zukunft anhand diverser Trends |

| Definiere Unternehmensleitbild | Selbstauferlegtes Leitbild nach innen und außen Enthält Ziele, Werte und Normen sowie Maßnahmen und Aktivitäten |

| Welche Funktionen hat das Unternehmensleitbild | 1. Orientierung - zeigt wie Zukunftsziele erreicht werden sollen 2. Motivation - für alle am Unternehmen beteiligten für gemeinsame Zukunft 3. Vermittlung immaterieller Werte - Zusammengehörigkeitsgefühl |

| Welche "Faktoren" haben Einfluss auf die Unternehmensziele | |

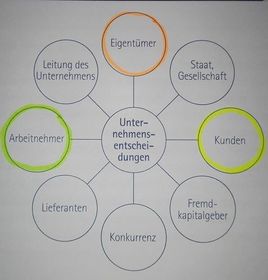

| Unterscheide Shareholder und Stakeholder | Shareholder = Inhaber/Anteilseigner eines Unternehmen Stakeholder = Alle Gruppen mit Interesse am Wohlergehen eines Unternehmen |

| S M A R T | Spezifisch Meßbar Akzeptabel Realistisch Terminorientiert |

| Nenne die zwei Hauptzielarten | monetäre Ziele = ökonomische Ziele in Geld Meßbar nicht monätere Ziele = Bonitäre Ziele Soziale oder ökologische Ziele |

| Nenne weitere Zielarten | qualitative Ziele quantitaive Ziele Oberziele - Unterziele funktionsorientierte Ziele komplementäre Ziele konkurrierende Ziele |

| Nenne Bonitäre Ziele | Sozial - humanere Arbeitformen, erhalt von Arbeitsplätzen, innerbetriebliche Fortbildung Ökologisch - energiesparende Einrichtung, Sammlung von Problemabfällen, verw. Umweltfreundlicher Produkte |

| Corporate Social Responsibility | die Verantwortung von Unternehmen für ihre Auswirkungen auf die Gesellschaft |

| Nenne Mögliche Zielbeziehungen | komplementär - ergänzend konkurrierend - gegensätzlich indifferent - unabhängig |

| Welche äußeren Einflüsse gibt es auf die Realisierbarkeit von Unternehmenszielen | - gesamtwirschaftliche Lage - soziales / politisches Umfeld - technische Entwicklung - Beschaffungslage - Kunden / Konkurrenzverhalten - Umweltbereich |

| Nenne Planungsstrategien nach zeitlichem Umfang | Strategisch über 5 J = Langfristig Unternehmensführung Taktisch 1 - 5 J = Mittelfristig Abteilungsleitung Operativ bis 1 J = Kurzfristig Abteilungsleitung/Mitarbeiter |

| Nenne Erfolgsfaktoren die den Erfolg eines UN beeinflussen | Qualität der UN-Führung Qualität des Personals Unternehmensorganisation Intensität an Investitionen, Forschung allg. wirt. Geschehen politische u. gesetzliche Lage |

| Was ist die Geschäftsfeldsegmentierung | Aufteilung des UN in einzelne eigenständige Segmente SGF oder SGE |

| Vorteile von strategische Geschäftseinheiten | - Spezialisiert - schnelles Erkennen von Erfolgsfaktoren - verbesserte Olanungsaktivität - Eigenverantwortlich - delegation von Entscheidungen entlastet die UN-Führung |

| Nachteile der strategische Geschäftseinheit | - Kommunikationsprobleme zwischen den Sparten - Hohe Dominanz des Marketingbereichs für einzelne Geschäftsfeldstrategien |

| Betriebsstatistik/Planungsrechnung was versteht man unter Kennzahlen | verdichtete Informationen die große Datenmengen auf überschaubare Größen reduzieren |

| Betriebsstatistik/Planungsrechnung wofür benötigt man Kennzahlen | - Operationalisierung = Ziele greifbar machen - Analyse = Soll-Ist-Vergleiche - Lenkung und Steuerung =koplexe Prozesse vereinfachen - Dokumentation = Vergleich zu Vorperioden |

| Einteilung der Kennzahlen | - absolute Kennzahlen = Einzelzahlen, Summen, Mittelwerte aus dem betr. Rechnungswesen - relative Kennzahlen = Absolute Zahlen in relation zueinander z.B. Umsatzrendite |

| Welcher Zusammenhang ist bei der Kennzahlenbetrachtung wichtig | sachlicher Zusammenhang = Bildung von Kennzahlensystemen (DuPont) zeitlicher Zusammenhang = Vergleich mehrere aufeinanderfolgender Perioden |

| Nenne die wichtigen Punkte des DuPont-Kennzahlensystems | - rein monetäre Größen - Mittelpunkt hat ROI - Ziel Maximierung des Ergebnisses - Baumstruktur - Grundgedanke für neuere Kennzahlensysteme |

| Nenne die Nachteile des DuPont-Kennzahlensystems | - ausschliesßlich rückbilckende Betrachtung monetärer Größen - Vernachlässigung nicht quantifizierbarer Größen |

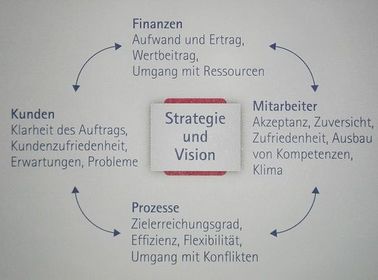

| Was ist das Balanced-Scorecard-System | Kennzahlensystem das verschiedene Betrachtungsebenen miteinander verbindet monetär/nicht monetär intern/extern vorlaufende/nachlaufende Indikatoren |

| Was Umfasst die Balanced-Scorecard | - Finanzen - Kunden - Prozesse - Mitarbeiter |

| Lernbild Balanced-Scorecard | |

| Definiere das Benchmarking | Systematischer Vergleich mit den Besten (andere Abteilungen / andere Unternehmen) Objekte - Prozesse, Produkte, Methoden Zielgröße - Kosten, Qualität, KD-Zufriedenheit, Zeit |

| Wie läuft ein Benchmark ab | 1 Zielsetzung 2 interne Analyse 3 Vergleich 4 Maßnahmenableitung 5 Umsetzung/Kontrolle |

{kind=link}

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.