8593814

Descripción

Mapa Mental por yohan rodriguez, actualizado hace más de 1 año

|

|

Creado por yohan rodriguez

hace alrededor de 7 años

|

|

Origen, Evolución y Estructura del Sistema IFRS

- Junta de Normas Internacionales de Contabilidad IASB

- Responsabilidades del IASB

- Elaborar y emitir Normas Internacionales de

Información Financiera y los Borradores de

exposición

- Elaborar y emitir Normas Internacionales de

Información Financiera y los Borradores de

exposición

- Criterios para la selección de un miembro de

IASB

- Competencia técnica y conocimiento demostrados sobre

contabilidad e información financiera

- Capacidad para analizar cuestiones y para

considerar las implicaciones de ese análisis para

el proceso de toma de decisiones

- La información financiera de alta calidad se ve

afectada por el entorno económico. Los

miembros del IASB deben comprender el

entorno económico global

- Competencia técnica y conocimiento demostrados sobre

contabilidad e información financiera

- Responsabilidades del IASB

- Componentes de la estructura del sistema IFRS

- Junta de Monitoreo

Nota:

- Promueve la utilización de las NIIF y designa a los fideicomisarios

- IFRS Foundation (anterior IASC Foundation)

Nota:

- Supervisa la labor de IASB, la estructura, y la estrategia, y tiene la responsabilidad de recaudación de fondos

- La Junta de Normas

Internacionales de

Contabilidad (IASB)

(NIIF/IFRS).

Nota:

- Es el único responsable por el establecimiento de Normas Internacionales de Información Financiera (NIIF/IFRS).

- El Comité de Interpretaciones de las Normas

Internacionales de Información Financiera

(International Financial Reporting Interpretations

Committee IFRIC)

- El Consejo Asesor de Normas (Standards

Advisory Council (SAC)

Nota:

- Asesora al IASB y la IFRSF

- Grupos de Trabajo

Nota:

- Grupos de trabajo de expertos para los distintos proyectos del orden del día.

- Junta de Monitoreo

- creación del IASB

- Después de casi 25 años de progreso, el IASC llegó a la

conclusión que para seguir desempeñando su papel de

manera eficaz, era preciso encontrar la forma de lograr la

convergencia entre las normas nacionales e

internacionales de contabilidad. Para ello, el IASC cambio

su denominación por la actual de Consejo de Normas

Internacionales de Contabilidad: el International

Accounting Standards Committee (IASC) pasó a

denominarse International Accounting Standard Board

(IASB). La Constitución del IASB entró en vigor en abril de

2001.

- La Fundación del Comité de Normas Internacionales de

Contabilidad (International Accounting Standards Committee

Foundation, IASCF) es una Fundación independiente, sin fines de

lucro creada para supervisar al IASB, conforme a las leyes del

Estado de Delaware, Estados Unidos de América, el 8 de marzo

del 2001

- A partir del 1 de Julio de 2010, la Fundación IASC pasa a

denominarse IFRS Fundation

- (Fundación NIIF) finalizó en enero de 2010 la revisión de su

normativa con el fin de mejorar el gobierno de la organización

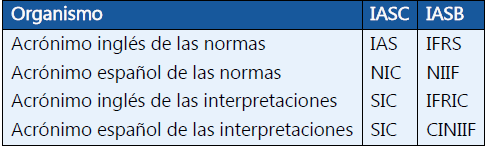

- En la actualidad cohabitan los cuatro tipos de

documentos emitidos por el IASB

- NIC: normas generales, de valoración y exposición de

información contable.

- NIIF: nueva denominación de Normas generales de valoración y

exposición de información contable

- SIC: interpretaciones de NIC

- CINIIF: nueva denominación de

Interpretaciones

- NIC: normas generales, de valoración y exposición de

información contable.

- Después de casi 25 años de progreso, el IASC llegó a la

conclusión que para seguir desempeñando su papel de

manera eficaz, era preciso encontrar la forma de lograr la

convergencia entre las normas nacionales e

internacionales de contabilidad. Para ello, el IASC cambio

su denominación por la actual de Consejo de Normas

Internacionales de Contabilidad: el International

Accounting Standards Committee (IASC) pasó a

denominarse International Accounting Standard Board

(IASB). La Constitución del IASB entró en vigor en abril de

2001.

- Origen: El IASC

- El IASC nace en 1973 del acuerdo de los

representantes de profesionales de contabilidad de

paises como: australia, Canadá, Francia, Alemania,

Japón, México, los Países Bajos, el Reino Unido e

Irlanda, y los Estados Unidos de América

- Los órganos del IASC eran:

- Junta del IASC

- FASB (Financial Accounting Standards Board /Emisor de Normas Contables

en EEUU), y la Comisión Europea) quienes participaban en los debates

pero sin voto

- IOSCO (International Organization of

Securities Commissions – Organización

Internacional de Reguladores de Bolsas de

Valores)

- Evolución: El IASC

- Su principal objetivo el establecimiento de una

informacion financiera armonizada.

- Con el cambio del IASC al IASB, también se producen

modificaciones en la denominación de las normas

(las NIC/IAS pasan a denominarse NIIF/IFRS) y de las

interpretaciones (las SIC pasan a denominarse

CINIIF/IFRIC).

- Su principal objetivo el establecimiento de una

informacion financiera armonizada.

- FASB (Financial Accounting Standards Board /Emisor de Normas Contables

en EEUU), y la Comisión Europea) quienes participaban en los debates

pero sin voto

- Grupo Consultivo: Un organismo que

representaba una amplia gama de

organizaciones internacionales con

intereses en contabilidad

- Comité de Interpretación de Normas (Standing Interpretations Committee

Committee (SIC): Conformado para desarrollar las interpretaciones de las Normas de

IASC e invitar a comentarios públicos, sujetos a la aprobación final de la Junta del

IASC

- Junta del IASC

- El IASC nace en 1973 del acuerdo de los

representantes de profesionales de contabilidad de

paises como: australia, Canadá, Francia, Alemania,

Japón, México, los Países Bajos, el Reino Unido e

Irlanda, y los Estados Unidos de América

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.